次新股海致科技集團2025年度虧損翻倍、資不抵債,上市月餘股價暴跌近七成

證券之星 陸雯燕

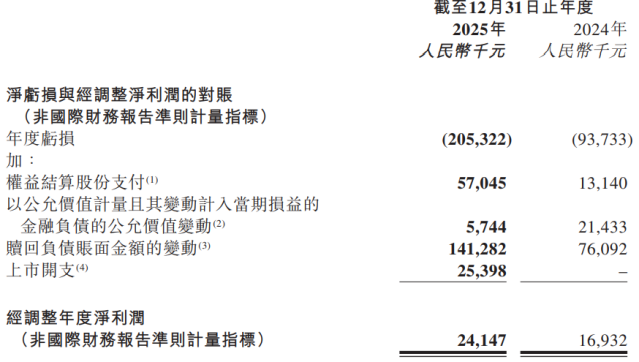

上市僅逾一月,“AI除幻第一股”海致科技集團(02706.HK)便披露了登陸港交所後的首份年度成績單。2025年,公司營收同比增長23.4%,但贖回負債變動、股份支付等因素推動年度虧損擴大119%至2.05億元,年末深陷資不抵債困境。若剔除上述相關影響,公司經調整淨利潤爲2414.7萬元,同比增長42.6%。

證券之星注意到,第二增長曲線Atlas智能體延續高增長態勢,但細分賽道天花板有限的現實不容忽視。與此同時,公司面臨應收賬款高企與經營現金流持續“失血”的壓力。上市不足兩月,海致科技集團在資本市場經歷了劇烈起伏,目前股價較高點斷崖式回撤約67%,其成長之路依舊充滿挑戰。

受累贖回負債與股份支付,去年增收不增利

2025年,海致科技集團實現營業收入6.21億元,同比增長23.4%;年內虧損2.05億元,虧損幅度同比擴大119%。

海致科技集團的年度虧損主要來自非經營性項目,而非核心業務盈利能力的惡化。股份支付、上市相關費用等原因共同推高了費用端的剛性壓力,公司2025年權益結算股份支付費用5704.5萬元、上市開支2539.8萬元。

拆解至各項費用開支,2025年,海致科技集團銷售及營銷費用爲8760.5萬元,同比增長29.2%。主要原因是股份支付開支增加,即報告期內授予銷售及營銷人員的新期權數量多於2024年;同時,公司加大銷售及營銷力度,導致僱員福利開支增加。

同期管理費用同比增長119.9%至1.23億元,一方面是確認的2539.8萬元上市開支,另一方面則是授予行政人員的新期權數量高於2024年,導致股份支付開支增加。與此同時,研發費用也保持高增態勢,同比增長64.6%至9986萬元。

贖回負債賬面金額的變動成爲2025年年度虧損的核心因素。2025年,該金額變動由2024年的7609.2萬元增長85.7%至1.41億元,主要是由於向首次公開發售前投資者發行的附有贖回權股份的贖回金額增加所致。海致科技表示,該等贖回權於上市後終止且贖回負債的賬面金額已於上市後自動轉爲H股而由負債重新指定爲權益,使淨負債狀況轉爲淨資產。

證券之星瞭解到,海致科技集團在前期融資階段簽署了附帶贖回權的特殊權利條款,由此導致贖回負債規模持續攀升。2022年,海致科技集團的贖回負債爲0元,到2025年末已增長至20.63億元,佔流動負債的比重達到87.15%。

贖回負債在2025年內仍是海致科技集團的財務壓力來源,進一步推高了流動負債規模。2022-2024年,公司流動負債由3.17億元增加至19.74億元,2025年進一步攀升至23.68億元,是2022年的7倍多。多重因素疊加下,海致科技集團2025年末淨資產爲-14.51億元,深陷資不抵債的困境。

拉長時間看,2022-2024年,海致科技集團均深陷虧損,分別實現營業收入3.13億元、3.76億元、5.03億元,年內虧損分別爲1.76億元、2.66億元、9373.3萬元。公司表示,主要是用於升級現有產品或技術及加快商業化的前期投資比例較高。

值得一提的是,剔除股份支付、贖回負債賬面金額變動等因素影響,海致科技集團2025年經調整淨利潤爲2414.7萬元,同比增長42.6%。事實上,公司在2024年錄得經調整淨利潤1693.2萬元,已實現扭虧爲盈。但扭虧主要依靠費用壓縮,在營收增長的情況下,海致科技集團2024年銷售及營銷費用、管理費用、研發費用三項支出合計1.84億元,較2023年縮減了1.44億元。

新業務高增難破賽道瓶頸,現金流持續“失血”

資料顯示,海致科技集團成立於2013年,並於今年2月13日在港交所主板掛牌,上市尚不足兩個月。公司被市場稱爲“AI除幻第一股”,營收主要來自兩大解決方案,Atlas圖譜解決方案及Atlas智能體。

當前,大語言模型因幻覺效應產生的準確性不足及輸出結果不可解釋等常見問題仍阻礙着產業級人工智能應用的規模化推廣。海致科技集團是行業內中國首家通過知識圖譜有效減少大模型幻覺的企業,此現象指人工智能模型產出看似連貫合理卻實爲錯誤、荒謬或事實不準確的輸出內容。

從業務表現來看,2025年,Atlas圖譜解決方案實現營收4.75億元,同比增長14.1%。2023年9月推出的Atlas智能體作爲海致科技集團重點打造的第二增長曲線,表現較爲亮眼,2023-2024年營收從890.3萬元飆升至8655.3萬元,增幅高達872.2%。2025年營收同比增長68.4%至1.46億元,佔總營收的比重約23%。

根據弗若斯特沙利文數據,按2024年收入計,海致科技集團在中國產業級AI智能體提供商中排名第五,市場份額爲2.8%,前面是百度、阿里、華爲等巨頭。但在“以圖爲核心的AI智能體提供商”細分賽道上,公司市場份額約50%,位列第一。

值得一提的是,儘管Atlas智能體增長迅速,但其所處賽道天花板有限。根據弗若斯特沙利文數據,集成知識圖譜的產業級AI智能體市場自2024年開始增長,當年規模僅2億元。雖預計2029年的市場規模將增長至132億元,但市場容量依舊較小。相比之下,產業級人工智能解決方案在中國的市場規模預計將由2025年的約654億元增至2029年的約2861億元。公司所選的細分賽道在廣闊市場中的份額微乎其微。

財務層面,應收賬款高企與資金鍊壓力持續困擾公司。2025年,海致科技集團貿易應收款項及應收票據同比增長45.02%至2.92億元,顯著高於同期營收增速,佔總營收的比重約47%,回款效率明顯承壓。同期經營活動現金流淨額約-3020萬元。雖較2022年至2024年的-1.62億元、-1.4億元、-3854.9萬元持續收窄,但仍未改變“失血”狀態。

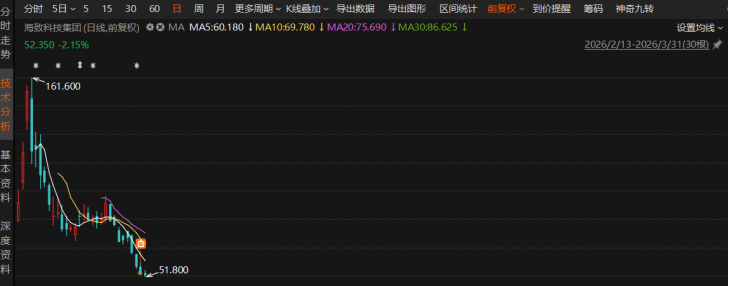

儘管海致科技集團在業務層面展現出增長潛力,但市場的樂觀情緒似乎並未持續太久。二級市場上,公司上市首日迎來極爲火爆的行情,最終收盤報92.6港元/股,收漲242%,盤中最高漲幅一度觸及268%。上市前三日(2月13日至15日),公司股價累計漲幅約470%。然而短暫暴漲過後,股價走勢急轉直下,3月30日盤中下探至新低。截至3月31日收盤,股價報52.75港元/股,跌幅1.4%,較最高點回撤約67%,目前總市值211億港元。(本文首發證券之星,作者|陸雯燕)