蜜雪冰城:“翻倍” 的蜜雪:海外還沒 “甜”,投資很難 “蜜”

蜜雪集團.HK 在海豚君的現制飲龍頭蜜雪冰城的研究中,上篇闡述了蜜雪冰城商業模式、中篇測算國內空間。本篇側重走出國內市場逐步成熟的情況下,探討兩個核心命題:

1)海外市場能否再造蜜雪?

2)上市三月即翻倍的情況下,當前這個價位到底隱含着怎樣的風險收益比?

廢話不多,直接端正文:

一、海外會是星辰大海麼?

隨着各路新茶飲品牌在國內尤其是高線城市不斷加密開店,市場飽和度逐步提升,為了尋求新的增量,開闢第二增長曲線,先知先覺的茶飲品牌從 2018 年開始紛紛試水海外。

而由於東南亞從地理位置上和中國毗鄰,原料運輸相對高效便捷,且擁有龐大的華人羣體和相似的茶文化,再加上年輕人口占比高,消費力旺盛,疊加低廉的人力成本&租金,自然成為了幾乎每個茶飲品牌出海的第一站。

蜜雪也不例外,2018 年將越南設為了出海的第一站,打法和國內基本一致,依託國內的供應鏈優勢主攻性價比市場,價格帶低於本土現存品牌,迅速在越南市場佔據一席之地。2020 年,蜜雪又攻入了東南亞第一人口大國印尼,採用相同的策略同樣取得了快速發展,目前在印尼和越南蜜雪冰城均已成為開店數量最多的連鎖茶飲品牌。

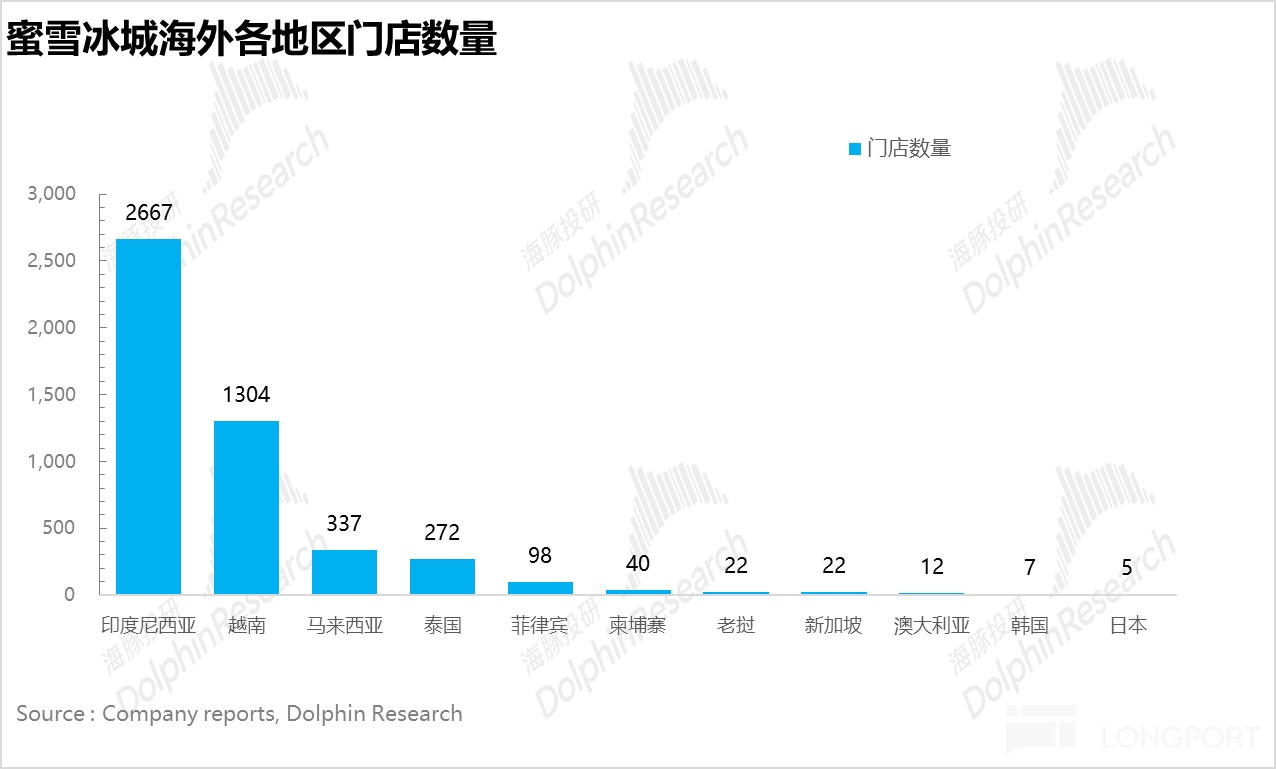

截至 2024 年底,從招股書上可以看到蜜雪海外門店主要集中在印尼和越南,二者門店數佔到了蜜雪海外門店的 80%,但從營收上看,蜜雪海外的營收只佔到了 5% 左右,和泡泡瑪特、名創優品這種靠 IP 出海的公司相比海外業務佔比還是要低出很多(名創,泡泡瑪特海外業務佔比已接近 40%)。

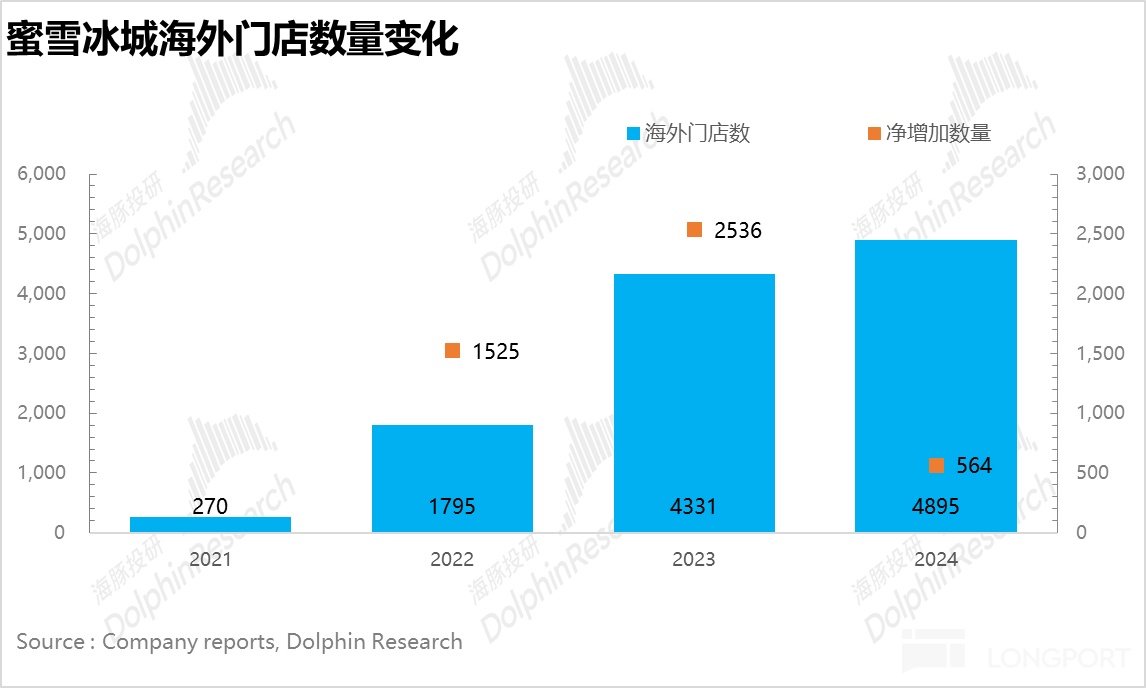

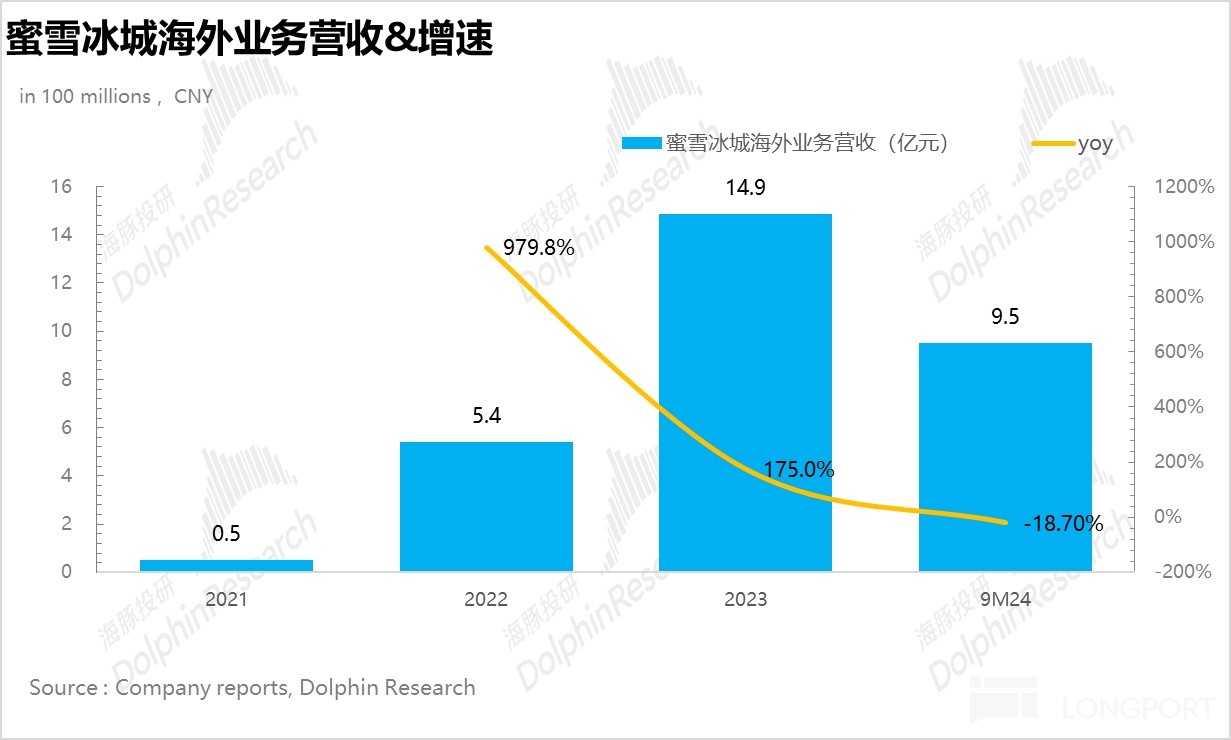

但故事在 2024 年發生了變化,從下圖可以看到,蜜雪在 2024 年大幅放緩了海外開店速度,2024 年僅增加了 564 家門店,且從營收上看,出現了接近 20% 的負增長,根據海豚君測算,同店平均營收推測下滑了超 30%,那麼問題出在哪?海外市場已經飽和?

其實並不然,海豚據梳理下來主要是因為:

1)前期加盟門檻較低,野蠻生長,單店分流嚴重

為了快速搶佔市場,蜜雪在東南亞地區的加盟優惠政策與國內相比要激進許多,比如在越南部分地區,加盟商合同期三年內的特許經營費、管理費和培訓費都可免除。此外,蜜雪對門店的選址、加盟商資質也並沒有太多考核,這也導致了加盟商為了最快速度回本,大力爭搶核心商圈的點位,根據渠道調研信息,2024 年印尼雅加達地區 500 米內能開出 3-4 家門店,門店間的分流嚴重。

另一方面,由於蜜雪的總部對東南亞的督導團隊前期管理也不夠嚴格,也導致了部分督導(類似於國內的區域經理,對加盟商進行管理監督)貪腐嚴重,損害了加盟商的利益,使得加盟體系出現了階段性失控。

2)供應鏈仍不完備,斷貨現象頻出

由於蜜雪冰城海外門店 90% 以上的設備&原材料都依賴國內進口,而蜜雪在東南亞的供應鏈體系又遠不及國內完備,因此物流週期比較長(印尼部分地區需提前 2 個月訂貨),這也使得與內地相比,海外的容錯空間較低。

根據渠道調研信息,2023 年因為訂貨規劃的失誤,印尼市場開齋節期間出現近 4 個月的大面積斷貨,導致銷售額腰斬,嚴重損害了加盟商的信心。

根據以上分析,海豚君認為短期海外單店嚴重下滑的本質是蜜雪在海外快速擴張和自身的管理能力、供應鏈能力不匹配,而不是由於海外市場趨近飽和。

但當前蜜雪也在針對上述兩大 “軟肋” 進行針對性補救,一方面,藉着上市募集的資金,蜜雪正在重構東南亞的供應鏈,2025 年公司啓動了東南亞供應鏈中心項目,通過整合生產、倉儲、物流功能,降低跨境運輸依賴,另外,蜜雪也積極推動冰淇淋、椰漿等核心原材料在印尼、菲律賓的本地建廠以降低運輸成本,縮短供貨週期。

這一套組合拳下來海豚君預計未來蜜雪冰城在東南亞的供應鏈穩定性將大幅提升。

而針對加盟&腐敗亂象,2024 年起蜜雪開始招募本地運營團隊,加強對加盟商、門店選址的篩選標準,逐步淘汰前期不配合的加盟商。另一方面,公司從 2025 年開始也強化了對督導的管理,建立起了嚴格的問責機制。

最後落實到海外的開店空間,我們這裏重點考慮東南亞地區(其他地區門店數量極少,仍然處於試點狀態)

從人均可支配收入來看,東南亞的主流國家,印尼,馬來西亞、泰國、越南等國的消費能力整體與中國二線城市相當,中國二線城市一共約 2.5 億人,對應 7600 家門店,也就是每十萬人對應 3.04 家門店。

而東南亞人口大約是 7 億人,樂觀情況下假設東南亞開店密度和國內二線城市相當,對應開店空間開店上限也就是 7 億/10 萬 *3.04 ——2.1 萬家門店。

但考慮到品牌知名度、供應鏈的完備程度上東南亞地區不如國內,因此按照 70% 的密度測算中性情況下也對應近 1.5 萬家門店,較當前有 3 倍提升空間。

三、如何看待蜜雪當前的投資價值?

1、開店速度放緩 + 同店營收走低已成定局

前文我們主要從終局視角討論了蜜雪冰城和幸運咖國內和海外的開店空間,落實到盈利預測,我們需要搞清楚中期蜜雪冰城的開店節奏和單店營收的變化。

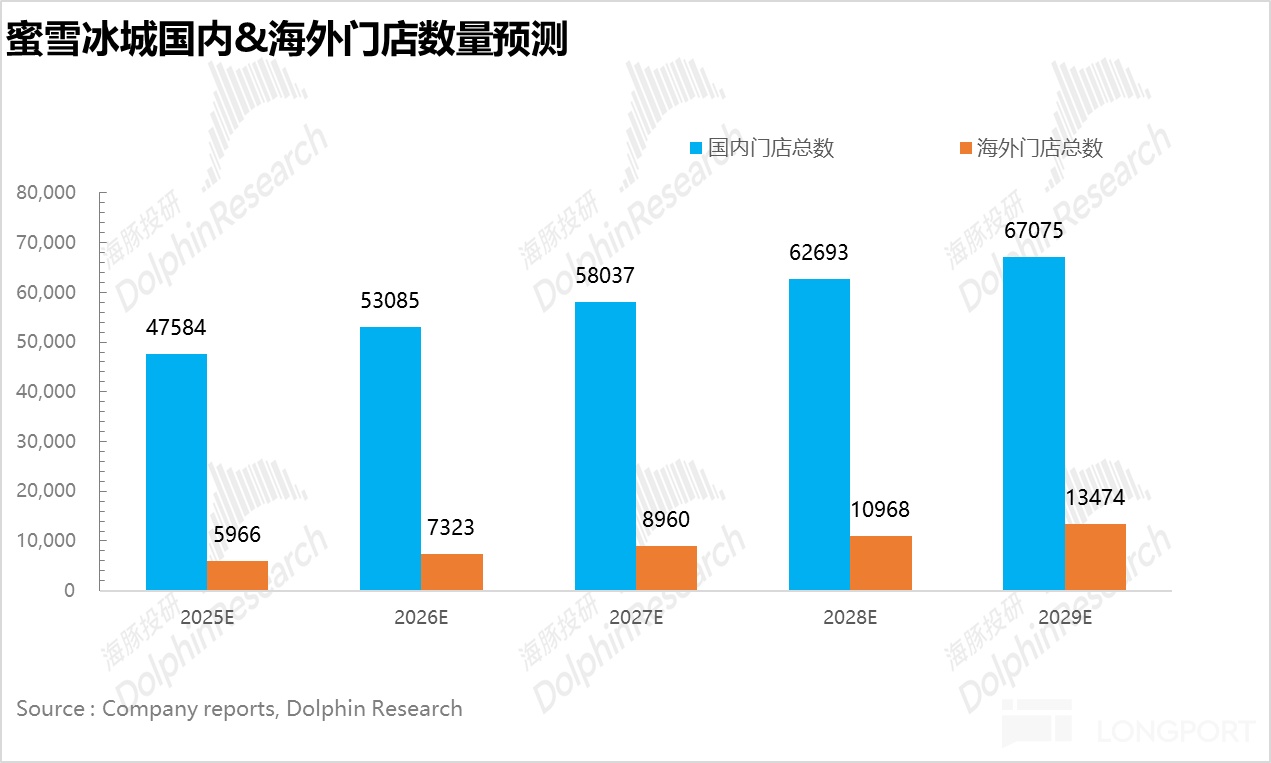

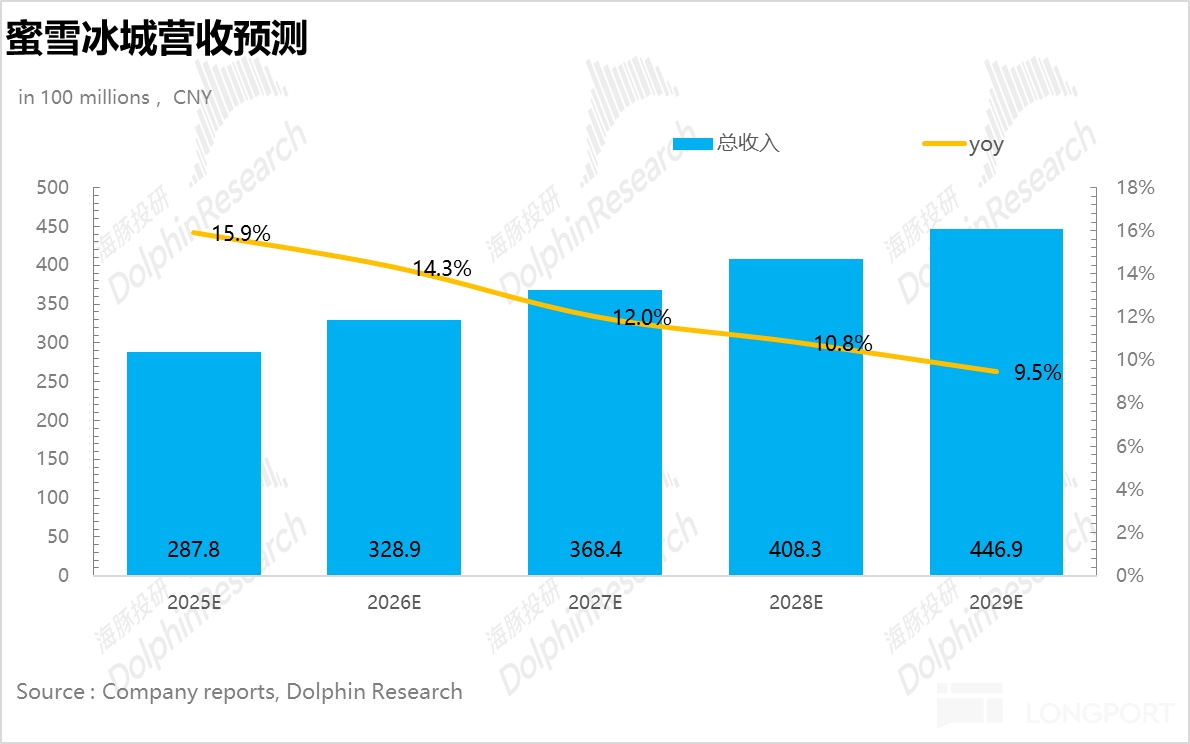

首先,開店節奏上,結合前文終局下開店空間的測算,國內蜜雪冰城 + 幸運咖開店上限為 7 萬家左右,而 2024 年底蜜雪國內總門店數量已經達到 4.2 萬家,再結合我們此前的判斷——蜜雪城市市場的高速擴張紅利期已經初步接近尾聲,因此海豚君假設國內開店速度整體放緩,其中高線城市由於市場競爭更為激烈因此開店速度放緩更快,三線及以下的下沉市場由於蜜雪剛全面放開鄉鎮地區的加盟,我們假設放緩速度較慢,根據上述推演,到 2029 年海豚君測算國內門店數量達到 6.7 萬家。

海外地區我們假設隨着蜜雪在東南亞地區供應鏈的建設逐步完備,從野蠻生長轉向精細化拓店,加強對加盟商、門店選址的篩選標準,並強化對督導的管理,開店速度逐步修復,到 2029 年海外門店數量達到 1.3 萬家。

單店營收上,由於蜜雪前幾年的高速開店,根據海豚君測算,從 2024 年開始平均單店營收已經開始負增長,因此我們假設伴隨未來開店速度放緩,單店營收持續走低,但下降幅度逐步收窄。基於上述假設,海豚君對蜜雪冰城未來五年營收端的預期如下:

整體而言,在開店速度放緩 + 單店平均營收走低的背景下,海豚君預計 2024-2029 年蜜雪營收端 CAGR 放緩至 12%。

海豚君拿這個增長與行業預期相比,雖然蜜雪的招股書上説了 10 元內的平價現飲茶到 28 年還能有 20% 的複合增長,但實際如前窄門餐眼數據展示,24 年行業已經進入淨關店狀態,20% 的增長恐怕很難實現。

而根據智研諮詢,經過了前期各茶飲品牌跑馬圈地粗放式發展,未來伴隨內卷加劇、市場空間逐步趨於相對飽和,新式茶飲規模增速預計放緩至個位數增長。

如果按照高個位數的行業增長,海豚君對蜜雪 12% 的收入複合增長預期之下,仍然隱含着頭部連鎖品牌市佔率提升和市場整合的邏輯。

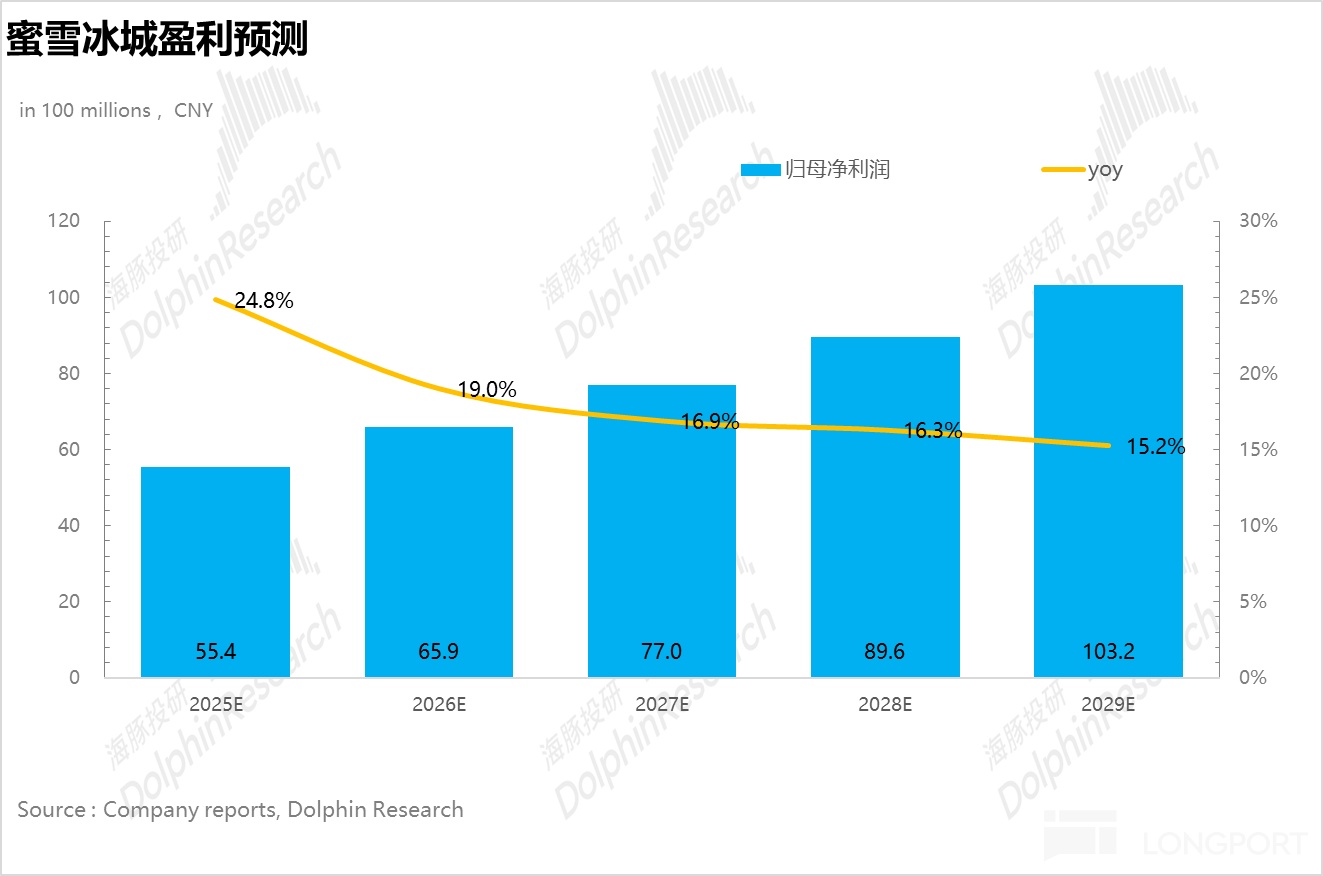

2、飛輪效應下,盈利能力保持持續提升

海豚君對蜜雪冰城的盈利能力做了較為積極的假設。首先,隨着蜜雪冰城原材料自供比例的提升、加工方式的改進、規模效應的不斷增強,毛利率逐步走高。

費用端,由於前幾年公司高速拓店疊加上市,營銷宣傳費用率有所提升,上市後海豚君假設公司銷售費用率從 6.4% 下降至 5%,管理費用率伴隨經營槓桿的釋放從 3% 下降至 2.5%,整體上海豚君預計 2024-2029 年蜜雪冰城利潤端 CAGR 達到 18%,快於營收端 12% 的複合增速。

三、投資價值判斷:是好資產,但短期預期已打滿

從相對估值的角度,根據海豚據前文的盈利預測,在未來 5 年蜜雪淨利潤增速 CAGR 18% 的情況下,儘管蜜雪自身作為行業龍頭,擁有行業內最完備的供應鏈體系,疊加自身獨特的雪王 IP 加持,可以享受一定的估值溢價。

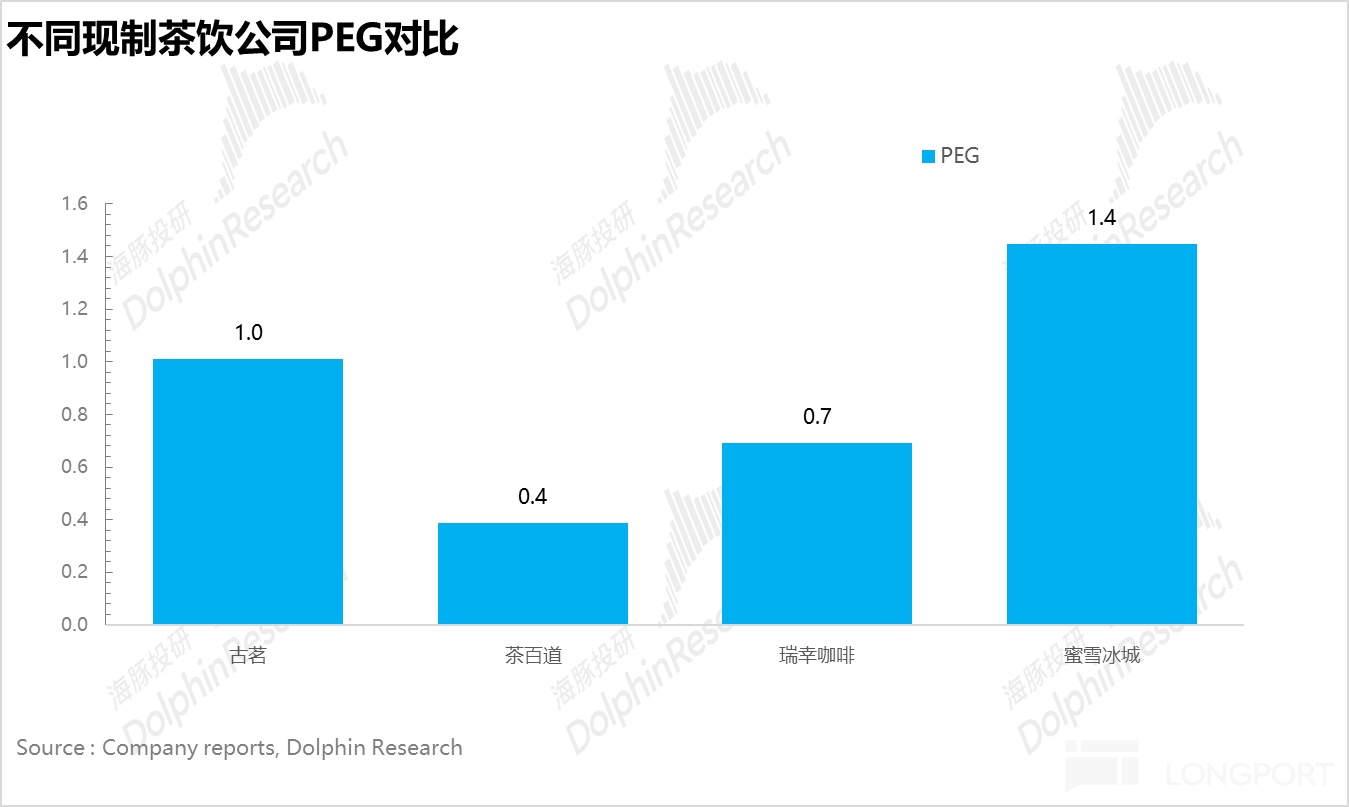

但海豚君認為當前對應 2025 年 40x 的估值,打入了比較多的成長性溢價。與同處於現製茶飲行業的古茗、茶百道、瑞幸咖啡比,從 PEG 的角度,蜜雪的 PEG 為 1.4,也高於其他可比公司。

這裏除了它還有一半的股票還在鎖定狀態帶來的溢價之外,只能合理假設資金已經提前計入了蜜雪冰城在東南亞等海外市場的部分成功,但目前東南亞市場仍在供應鏈建設中,提前定價仍有操之過急的嫌疑。

按照以上東南亞市場五年內基本跑通,且商業模式能夠支撐它在惡劣的競爭環境中,利潤率曲線一路上行,這種海豚君認為比較樂觀的情景預期,假設 WACC=10.3%、永續增長率 3%,測算出,蜜雪冰城相對樂觀預期下的 DCF 估值基本 530 港幣,較當前 534 港幣、2000 億市值,溢價為零。

考慮到從今年 9 月到明年三月,蜜雪會進入解禁期,對應這個 0 的風險收益比,海豚君認為性價比並不高。對於看好蜜雪冰城海外發展的投資者,海豚君也建議等待估值修復至 25x 以內(400 港幣以下),再結合彼時海外的拓展情況考慮入手。

四、總結:好公司也要配好價

基於前後兩篇對蜜雪的分析,其實可以清晰地看到一個脈絡:

蜜雪冰城在現制飲賽道里確實是一塊好的料子。不同於多數茶飲公司一門心思搞品牌和加盟,它其實深度參與了整個產業的上下游:

1)上游通過深度的供應鏈佈局(原料自供、自加工)的重資產模式保證庫存穩健和極致成本。

2)上游少見的產能自控也能保證它在低價賽道上馳騁沙場,很難遇上對手,保證銷量的高週轉,實現規模效應的正循環。

3)產業鏈下游在門店管理上,是與其他玩家基本類似的加盟模式通過門店的高效管理,和品牌輸出,來實現品牌變現和極致動銷。

本質上,它是一家有着下游品牌力和加盟管理力的食品(檸檬、糖、奶等)加工廠,且進一步深入到了上游的食品原料自供上。

最終在上市之前,通過 4.5 萬店的門店 “螞蟻” 兵團已經完成了一個企業從 0-1,以及從 1 到 100 的成長。

而上市之後,站在 300 億上下這個關鍵門檻上,從公司的開店規劃,海外開拓計劃來看,接下來它要跨過的是:

a. 國內開店紅利期基本尾聲,後面必須面臨打磨單店坪效的 “魔鬼級”經營命題;

b. 國際化開闢第二曲線。

在第一個問題上:

a. 國內:現製茶飲紛紛上市,無論是瑞幸一季度的指引、蜜雪冰城加速發力鄉鎮市場,還是行業內的玩家紛紛降加盟費、卷單品價格都指向了一個事——行業 “野蠻 “高速發展的快速紅利期已經接近尾聲,25 年大概率是一個紅利末期的市場亂戰與整合期。

中期角度,海豚君這裏進一步大膽推測類似於啤酒行業從 “羣雄混戰到寡頭壟斷 “行業集中度再次提升的競爭格局的轉變大概率會在未來 3-5 年內加速上演。

而對應到蜜雪冰城,它的下一個攻堅戰是:走過了上市之前單店驅動增長,下半場的國內可能要側重於拉單店效益的 “技術活”。而從蜜雪自身經營來看,目前門店密度拉上來之後,單店流量已經有被分流的壓力,單店營收負增長是一個需要嚴肅對待的風險。

b.海外能長出第二曲線嗎?在國內放緩之際,未來的成長能否穩住,其實取決於海外市場能否再造一個蜜雪冰城。

短期的現實是,無論再造是否成功,2025 年蜜雪冰城對海外市場都是投入階段——海外供應鏈仍在建設中,因此中短期來看,等看到蜜雪冰城供應鏈建好,能夠重新快速開店的時候,或許就是蜜雪冰城有一個波段的成長期。

c. 長期視角:國內好在現制飲品在飲料消費總量佔比仍不足 2%,而海外發達市場這一比例普遍在 15% 以上(更多的是現制咖啡)。

蜜雪冰城相比現制飲同行,一個獨特的優勢是,它在高效的成本把控和規模效應的正循環下,長期角度有希望通過門店的加密、新品研發,憑藉着類似的價格更鮮的口感,慢慢實現對一部分包裝飲料的滲透。

總體來説,從中長期來看,如果讓海豚君在現製茶飲賽道選出一家公司,蜜雪冰城一定是不二之選。在行業洗牌的過程中,海豚君看好蜜雪有望憑藉自身極致的供應鏈&門店管理效率優勢吸引到更多從別的品牌退出的加盟商,強化自身的規模效應。

但短期,海豚君認為蜜雪冰城面臨的最大問題在於上市後市場博弈已相對充分,短期或存在一定的高估,再加上蜜雪的原始股在 2025 年下半年以及 2026 年上半年陸續解禁,也會有一定的拋售壓力。

因此,對於看好蜜雪冰城發展的投資者來説最重要的是等待估值修復至合理水平後再考慮上車,短期在無海外市場託舉的情況下,蜜雪的估值下修至 2025 年 25 倍 PE 以下(對應 1300-1400 億港幣估值上下,合單股價格 350-360 港幣上下),海豚君認為可能才算是比較安全的擊球區。