喜臨門1億資金遭內部人“划走”,9億賬戶緊急凍結,上交所緊急下發監管函

證券之星 吳凡

3月27日晚間,家居品牌喜臨門(603008.SH)投下一枚重磅炸彈。公司公告稱,控股子公司喜途科技有限公司(下稱“喜途科技”)銀行賬戶資金遭內部人員利用職務之便非法劃轉,累計金額高達1億元。爲防範風險蔓延,喜臨門緊急將旗下涉及約9億元的多個銀行賬戶進行了保護性自行凍結。這一事件迅速引發監管關注,上交所當晚火速下發監管工作函,涉及對象包括上市公司、董事、高管及控股股東和實際控制人。

圍繞此次事件,市場關注的是,一家員工規模僅爲個位數的子公司,爲何能持有超億元資金?一筆鉅額劃轉又爲何能繞過層層審批而未被及時攔截?種種疑問背後,指向的是公司內控管理的失守與治理結構的深層隱患。

資金凍結或影響短期資金使用

根據公告,本次資金“失竊”事件所涉主體爲喜途科技。該公司成立於2021年,註冊資本爲5000萬元。喜臨門曾於2020年12月發佈公告稱,爲拓展公司產品銷售渠道,擬設立全資子公司喜途科技,專門負責酒店渠道業務的開拓與運營。

喜途科技並未被列入喜臨門的“重要子公司”名單,天眼查顯示其2024年參保人數僅8人。然而,就是這樣一家規模雖小、人員精簡的公司,卻釀成了重大風險事件。

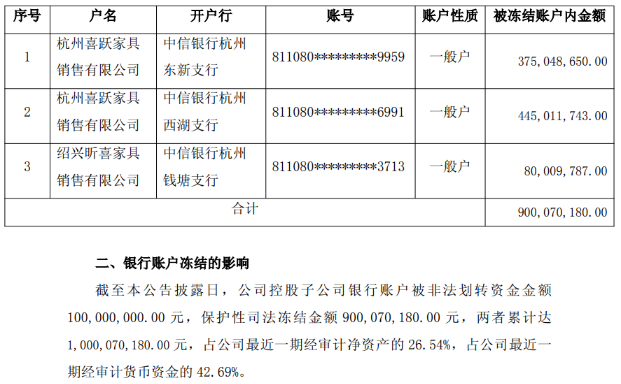

喜臨門在公告中稱,爲進一步防範資金安全風險,保障上市公司資金安全,公司已於2026年3月26日向公安機關申請立案偵查,並將可能涉及到的相關銀行賬戶進行保護性凍結。保護性凍結資金總額爲9億元,加上被非法劃撥的1億元資金,兩者累計達10億元,佔公司最近一期經審計淨資產的26.54%,佔公司最近一期經審計貨幣資金的42.69%。

證券之星注意到,此次被保護性凍結的銀行賬戶,戶名分別爲上市公司全資子公司喜躍傢俱和昕喜傢俱。對此,公司表示,該事項可能對控股子公司的短期資金使用造成一定影響,但綜合考慮公司現金流情況,暫不會對公司整體生產經營活動構成重大不利影響。

在公司披露該事項的同日,上交所也火速下發了監管工作函,涉及對象爲上市公司的諸多高管。此次事件暴露出公司在內部控制與子公司管理方面存在缺失。一方面,一家參保人數僅個位數的公司,竟能牽涉超億元的資金安全,反映出公司在資金授權、審批流程及賬戶監管等關鍵環節存在漏洞,未能對大額資金流動形成有效閉環管理;另一方面,風險由子公司蔓延至上市公司體系內其他主體,導致喜躍傢俱、昕喜傢俱等賬戶被連帶凍結,顯示出風險隔離與應急處置能力不足。

喜臨門稱,已與相關方建立溝通渠道,正在積極協商被劃轉資金的退回事宜,並將積極配合公安機關辦理案件偵查,儘快追回劃轉資金。不過公司同時提醒,截至目前,被非法劃轉資金的追回事宜尚存在一定不確定性,若資金無法追回,可能對公司的淨利潤造成不利影響。

業績增速放緩,有息負債率攀升

回顧喜臨門的發展歷程,公司曾充分受益於地產行業的高速發展紅利。自2012年上市以來,依託房地產市場的黃金週期,以牀墊爲核心產品,通過線下經銷網絡的快速擴張,公司實現了業務規模與業績的持續擴大。2012年至2017年間,營業收入從8.97億元穩步增長至31.9億元。

然而,伴隨地產紅利逐漸退潮,公司營收增速明顯放緩,由2021年的38.21%驟降至2022年的0.86%。家居行業內公司需要主動開闢“第二增長曲線”以尋求新的營收支撐。

證券之星瞭解到,線上成爲喜臨門業績破局的重要渠道,通過構建“線上打爆引流+線下體驗成交”的協同閉環,公司線上收入佔比從2022年的18.85%上升至2024年的22.68%,公司管理層在2025年三季度業績說明會中透露,公司前三季度內銷電商業務增速超過30%。

另一方面,喜臨門加速推進AI睡眠科技轉型,2025年正式開啓“AI元年”,公司管理層表示,用戶對智能功能的接受度在提升,具備主動干預、自適應調節的AI智能牀墊,是未來發展方向,目前處於技術起步與市場教育階段。

值得注意的是,酒店渠道端亦是喜臨門近年來重點拓展的增量方向,旨在通過佈局酒店工程業務打開新的銷售場景。而此次資金“失竊”事件的核心主體喜途科技,正是公司專爲開拓該渠道設立的全資子公司。該事件不僅暴露出相關業務條線的內控短板,也可能對酒店渠道後續拓展產生負面影響,包括影響喜途科技的正常運營與客戶合作信心,以及拖累公司在酒店工程領域的品牌聲譽和業務推進節奏等。

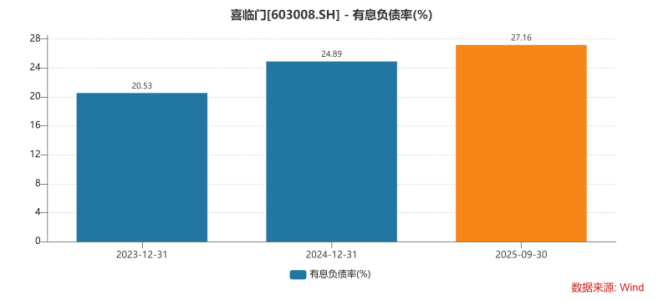

2025年前三季度,公司實現營收61.96億元、歸母淨利潤3.99億元,同比分別增長3.68%和6.45%,但第三季度單季歸母淨利潤同比下滑6.1%,呈現“增收不增利”。截至三季度末,公司貨幣資金20.85億元,有息負債(短期借款+長期借款+一年內到期的非流動負債+租賃負債)總額約23.74億元,有息負債率升至27.17%,較2024年末提高2.28個百分點。在此背景下,若本次10億元資金事項進一步收緊流動性,公司短期週轉與長期戰略推進均將面臨考驗。(本文首發證券之星,作者|吳凡)