這隻AI芯片巨頭估值跌至七年最低,科技股“錯殺”背後藏機會?

一組令人意外的數據顯示,亞馬遜當前的市盈率水平,上一次出現還是在2008年金融危機期間。更令人驚訝的是,這家電商巨頭的估值甚至首次低於沃爾瑪——考慮到亞馬遜年營收增速約12%,而沃爾瑪僅約5%,這種估值倒掛顯然不合常理。

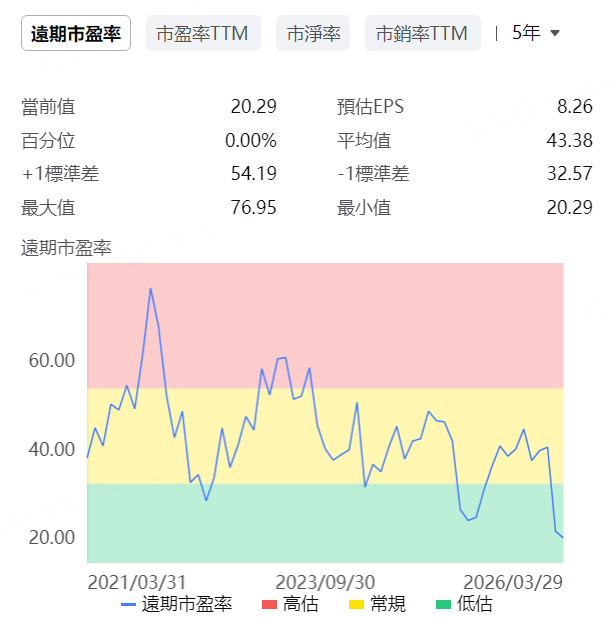

類似的估值錯配也出現在AI芯片龍頭英偉達身上。截至本週一收盤,英偉達股價報165.17美元,對應遠期市盈率僅爲19.9倍,創下七年新低。

相比之下,蘋果的遠期市盈率高達28.7倍。但英偉達的營收增速預計在截至明年1月的財年將達71%,而蘋果同期的營收增速預計僅爲12%。即便英偉達未來幾年增速放緩,大概率仍將跑贏蘋果。作爲本輪AI熱潮最大的受益者之一,英偉達的估值卻被市場明顯“冷落”。

微軟與甲骨文的估值走勢同樣耐人尋味。今年以來,微軟股價累計下跌約26%,遠期市盈率降至20.4倍,而規模小得多的甲骨文爲18.5倍。

兩年前,微軟的遠期市盈率曾高達34倍,是甲骨文的近兩倍。標普數據顯示,分析師預計微軟未來幾年年營收增速將維持在16%左右,與過去幾年基本持平;

而甲骨文的營收增速有望從2025財年的8.4%飆升至2028財年的46.5%。但甲骨文正大舉借貸擴張,風險遠高於微軟。

市場“選擇性”看空AI?

過去一個月,受伊朗戰爭等宏觀因素影響,美股整體回調。但單純用市場拋售來解釋這些科技股的估值壓縮,似乎有些勉強。投資者似乎對AI相關企業的前景產生了某種“選擇性”疑慮。亞馬遜的估值比沃爾瑪還便宜,英偉達估值跌至七年低點,微軟與甲骨文估值趨同——這些信號是否意味着市場對AI的態度正在發生變化?

對於即將啓動IPO的OpenAI和Anthropic等AI獨角獸而言,這種估值錯配也帶來了新的不確定性。如果二級市場對AI龍頭的定價都如此保守,一級市場的估值能否維持,恐怕要打上一個問號。

機會還是陷阱?

當然,估值低未必等於“便宜”。市場對AI概念的追捧已持續數年,部分公司確實透支了未來增長。但英偉達、微軟等龍頭企業的基本面並未惡化,增速依然可觀。以英偉達爲例,其遠期市盈率已低於蘋果這樣的消費電子巨頭,而增速卻數倍於後者,這種估值錯配顯然難以長期持續。

對於投資者而言,當前的市場情緒或許提供了一個重新審視這些AI龍頭的窗口。但需要注意的是,小市值公司如甲骨文雖然增長預期更高,但其激進的擴張策略也伴隨着更大的財務風險。在估值修復與基本面驗證之間,市場最終會給出答案。