“被低估”的華納兄弟交易價差帶來潛在套利機會

儘管 Paramount Skydance Corp 在收購華納兄弟探索公司( WARNER BROS DISCOVERY INC )的競爭中擊敗了奈飛公司,但圍繞這筆擬議中價值1110億美元交易的各種市場不確定性和疑慮,使得買入被收購方股票成爲一項頗具吸引力的押注。

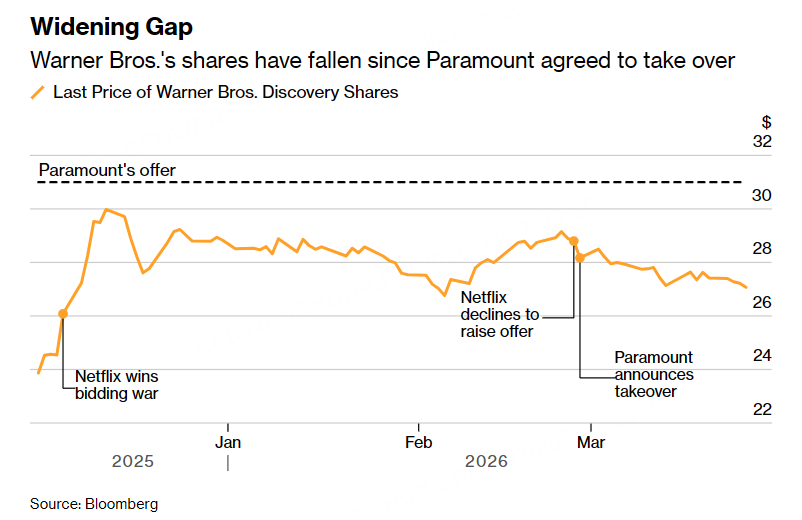

華納兄弟股價自2月高點以來已下跌逾7%,至約27美元,較派拉蒙同意支付的價格低約4美元——這通常被視爲交易完成概率下降的典型信號。

儘管被收購方股價低於交易價格並不罕見——在交易完成前始終存在一定風險——但交易員表示,此次如此大的價差可能被市場過度放大,因爲該交易最終完成的可能性實際上高於當前市場定價。這爲併購套利創造了有吸引力的機會。

貝倫貝格資本(Berenberg Capital)的併購套利分析師弗雷德裏克·布歇(Frederic Boucher)表示:“我認爲這是被錯誤定價了。”

套利者通常通過捕捉股票現價與收購方報價之間的價差獲利,並常常在策略中使用槓桿。在本案例中,如果交易按派拉蒙約定於9月30日前完成,投資者將獲得每股31美元的對價。以當前股價買入的投資者,這將意味着接近30%的年化回報——遠高於併購套利通常獲得的收益水平(通常僅比隔夜融資利率高出3到4個百分點)。

圍繞華納兄弟的數月競購戰在上個月落下帷幕。當時,由大衛·埃裏森控制的影視與媒體帝國派拉蒙提高了對這家歷史悠久的好萊塢製片廠的報價至每股31美元,促使奈飛退出競標。如今,這筆交易——娛樂行業歷史上規模最大的交易之一——正面臨監管審查。

派拉蒙在收購爭奪戰期間曾表示,其方案比奈飛更容易獲得特朗普政府的反壟斷批准。埃裏森及其團隊曾在華盛頓等地爲該交易進行遊說,而他的父親、甲骨文公司的拉里·埃裏森,則是美國總統唐納德·特朗普的朋友。

在融資方面,老埃裏森作爲全球最富有的人之一,正親自支持派拉蒙的收購提議。此外,如果未能獲得監管批准,派拉蒙同意支付70億美元的解約費;若交易未能在9月30日後完成,還將按每季度每股0.25美元支付“遞延補償費”(ticking fee)。

FBN證券的併購套利策略師布賴恩·隆巴爾迪表示:“顯然,這筆交易完成的概率高於市場當前的定價。”

隆巴爾迪稱,以當前價格計算,市場對交易完成概率的定價“大約在80%左右”,而他認爲真實概率“應在90%以上”。

不過,在沒有法院禁令的情況下,即便存在州級調查,公司仍可推進交易完成。就在本月,電視廣播公司Nexstar Media Group在獲得美國聯邦政府批准後,儘管面臨一羣州總檢察長提起的反壟斷訴訟,仍完成了對競爭對手Tegna的收購。

從基本面來看,這筆交易對派拉蒙至關重要。Water Island Capital的併購套利基金經理馬特·奧索維茨基表示,公司需要更大的規模和更多內容,以與奈飛和迪士尼等流媒體服務競爭。他管理的基金根據最新13F文件顯示持有華納兄弟的股份。

從交易員角度來看,奧索維茨基表示,這是一筆“風險回報比具有吸引力”的交易。