信用飛遭監管約談,累計投訴量升破2萬條,助貸行業迎嚴監管常態化

證券之星 趙子祥

3月13日,國家金融監督管理總局發佈官方公告,對包括信用飛在內的5家互聯網助貸平臺開展集中約談,直指行業在營銷宣傳、息費披露、個人信息保護、催收合規、投訴處理等五大領域的突出問題。

證券之星注意到,此次約談正值“3·15”國際消費者權益日來臨前夕,是監管部門針對互聯網助貸行業亂象的一次集中整治,也將信用飛長期存在的合規問題又一次推向公衆視野。此前,吉林方女士“從未在信用飛平臺借款,卻遭持續暴力催收”事件引發輿論廣泛關注,暴露了平臺在個人信息保護、催收管理上的漏洞。

而在黑貓投訴平臺上,截至3月26日,信用飛累計投訴量已突破2.1萬條,高息亂收費、軟暴力催收、合同信息不透明等問題成爲消費者投訴的重災區,目前仍有超六成投訴未獲得用戶認可的有效解決。

遭監管約談,曾陷“騷擾親友”式催收風波

信用飛的運營主體曉途網絡成立於2015年,是國內互聯網助貸行業的早期參與者之一,核心產品“信用飛”主打個人消費信貸撮合服務,通過與銀行、消費金融公司等持牌金融機構合作,爲用戶提供線上借款服務,依託互聯網流量快速擴張,一度成爲助貸賽道的代表性平臺。

3月13日,國家金融監督管理總局官網發佈《關於對部分互聯網助貸平臺開展監管約談的公告》,明確將信用飛納入集中約談名單,同批被約談的還包括分期樂、奇富借條、你我貸借款、宜享花等4家頭部助貸平臺。

監管部門在公告中直指行業五大核心違規問題:一是營銷宣傳不規範,存在低息誘導、誇大宣傳等誤導消費者的行爲;二是息費披露不清晰,未以顯著方式明示綜合融資成本,通過隱性費用變相抬升實際利率;三是個人信息保護不到位,存在違規收集、過度使用消費者個人信息的行爲;四是催收行爲不合規,存在軟暴力催收、騷擾第三方等侵害消費者權益的問題;五是投訴處理機制不健全,投訴解決率偏低,未有效回應消費者合理訴求。

證券之星注意到,2026年初,信用飛曾因“吉林方女士被催收”事件引發輿論關注。據信號新聞報道,吉林市民方女士從未在信用飛平臺註冊、借款,卻持續收到來自信用飛委託第三方的催收電話與短信,催收人員不僅能準確喊出方女士的小名,還以“上門走訪”“通知親友單位”等話術進行威脅,嚴重擾亂其正常生活。

該事件在一定程度上暴露了信用飛在個人信息收集、催收管理上的系統性漏洞。平臺違規獲取非借款人的個人信息,並將其用於催收,違反個人信息保護相關法律法規,也成爲監管約談前的重要輿情預警信號。

催收與信息保護亂象頻出,合規紅線屢遭突破

從黑貓投訴平臺的公開數據來看,信用飛的合規問題已呈現規模化、常態化特徵。截至3月26日,平臺累計投訴量達21679條,儘管平臺標註“快速解決”標籤,回覆率達100%,但已完成投訴量僅爲8485條。

從投訴分類來看,暴力催收、高息亂收費、個人信息泄露、合同不透明是四大核心投訴類型,其中暴力催收相關投訴佔比超四成,高息收費相關投訴佔比近三成,充分印證了監管約談中指出的五大問題並非偶發,而是平臺長期存在。

從黑貓投訴平臺的消費者投訴來看,信用飛疑似存在“表面利率合規、隱性費用抬升”的行業“擦邊球”操作,通過收取擔保費、融資擔保費、會員費、提額卡費、服務費等多項費用,變相推高綜合融資成本,突破監管紅線。

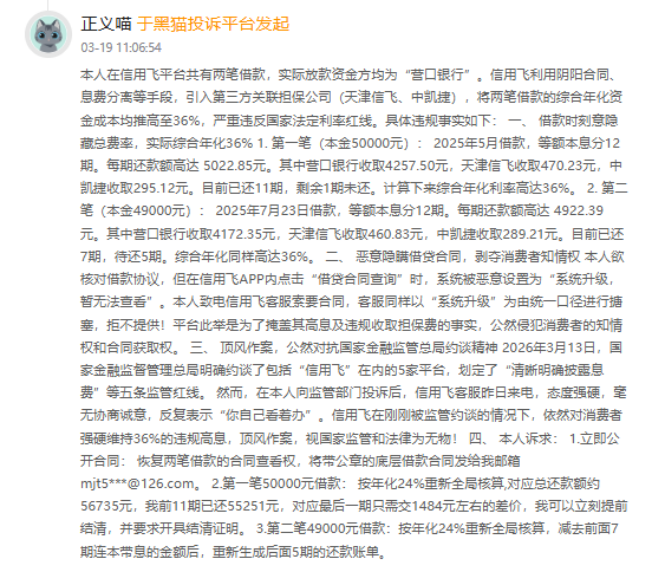

例如,有消費者發起投訴稱,“在信用飛平臺發生兩筆個人消費貸款,實際放款資金均來自營口銀行。信用飛通過引入天津信飛、中凱捷兩家第三方關聯擔保公司,以“息費分離、拆分收費”的陰陽合同模式,將兩筆借款的綜合年化資金成本均推高至36%,遠超民間借貸司法保護上限。”

此外,有消費者反映稱,於2026年2月在信用飛貸款平臺申請了一筆五萬元的貸款。此平臺除了利息之外每月收取295元的擔保費。分期12期還款每期還款5022.85元,覈算下來年化利率47%,遠遠超過國家標準。與客服溝通開票也說沒有,合理懷疑偷稅漏稅問題,貸款合同也查不到,也不能開具結清證明。目前該投訴於3月20日補充材料後,仍處在處理進程中。

近年來,監管部門正持續強化對互聯網助貸行業的息費監管,3月15日,國家金融監督管理總局聯合中國人民銀行發佈《個人貸款業務明示綜合融資成本規定》,明確要求自2026年8月1日起,所有個人貸款產品必須以顯著方式向借款人明示綜合融資成本,涵蓋利息、手續費、擔保費、服務費等所有與貸款相關的費用,嚴禁通過隱性收費、拆分費用等方式變相抬升利率。

同時,根據《最高人民法院關於審理民間借貸案件適用法律若干問題的規定》,民間借貸利率的司法保護上限爲合同成立時一年期貸款市場報價利率(LPR)的4倍,超過部分的利息約定無效,目前1年期LPR爲3.45%,對應司法保護上限爲13.8%,24%、36%爲市場普遍參考的合規邊界。

此外,儘管信用飛在黑貓投訴平臺的回覆率達100%,但完成率僅39.14%,超六成投訴未獲得用戶認可的有效解決,說明平臺的投訴處理僅爲程序性回覆,未建立有效的問題解決機制,符合監管約談中“投訴處理機制不健全”的定性。

信用飛的合規困境,是互聯網助貸行業在監管趨嚴背景下的一個典型縮影。過去十年,互聯網助貸行業依託移動互聯網流量紅利快速擴張,部分平臺以“流量至上”爲核心邏輯,將規模增長置於合規管理之上,通過高息收費、違規催收等方式獲取利潤,積累了大量合規風險與消費者投訴,成爲金融消費者權益保護的重災區。

此次國家金融監督管理總局的集中約談,以及《個人貸款業務明示綜合融資成本規定》的發佈,標誌着助貸行業的監管進入常態化、嚴格化階段,行業洗牌加速,不合規平臺將面臨淘汰。

對於整個互聯網助貸行業而言,信用飛的案例也爲行業敲響了警鐘,唯有摒棄“流量擴張” 的舊邏輯,堅守合規經營的底線,迴歸普惠金融的本源,才能實現可持續發展。後續信用飛的整改成效、監管部門的後續監管措施、助貸行業的轉型進展,仍需市場與消費者的持續關注。(本文首發證券之星,作者|趙子祥)