【IPO前哨】光伏內卷期赴港!英發睿能估值達86億,成色如何

最近幾年,「內捲」「價格戰」「產能過剩」成為光伏行業關鍵詞,信義光能(00968.HK)、福萊特玻璃(06865.HK)、協鑫科技(03800.HK)、鈞達股份(02865.HK)等概念股表現疲軟,不少企業忙著「過冬」收縮戰線。

但就在這樣的市場環境下,「光伏黑馬」四川英發睿能科技股份有限公司(簡稱「英發睿能」)卻向港交所遞交了主板上市申請,中信建投國際、華泰國際是其聯席保薦人。

在行業洗牌加劇的節點衝刺IPO,英發睿能的底氣何在?又暗藏哪些隱憂?

光伏電池片「專業製造商」來了!86億估值背後的「靠山」們

英發睿能的歷史可追溯至2016年,彼時名為安徽英發睿能科技股份有限公司。此後公司和四川宜賓市開展深度合作,並於2025年將總部搬遷至四川宜賓,更名為四川英發睿能科技股份有限公司。

發源於安徽的英發睿能將總部搬遷到四川,想必引起了一些投資者的關注,而這背後應該有著多重考量,或許也和公司所屬光伏行業有關。

根據資料,英發睿能的核心業務很聚焦:做光伏電池片的「專業製造商」,通俗說就是專注於光伏產業鏈的電池片這一核心環節,和許多同行追求「垂直一體化」的方向相反。

在英發睿能的成長過程中,有兩次決策很關鍵。一是技術路線轉型及時,早早放棄逐漸被市場淘汰的P型PERC電池片,集中資源聚焦於N型TOPCon技術;二是同時前瞻性布局N型xBC電池片技術。

目前公司已完成從P型PERC電池片向N型技術的轉型,其N型TOPCon電池片的收入占比從2023年的7.1%增至025年的88.1%,與此同時其N型xBC電池片也在2025年已實現商業化交付。

根據弗若斯特沙利文,按2024年的出貨量計,英發睿能是全球第三大N型TOPCon電池片專業化製造商,市場份額達13.5%。

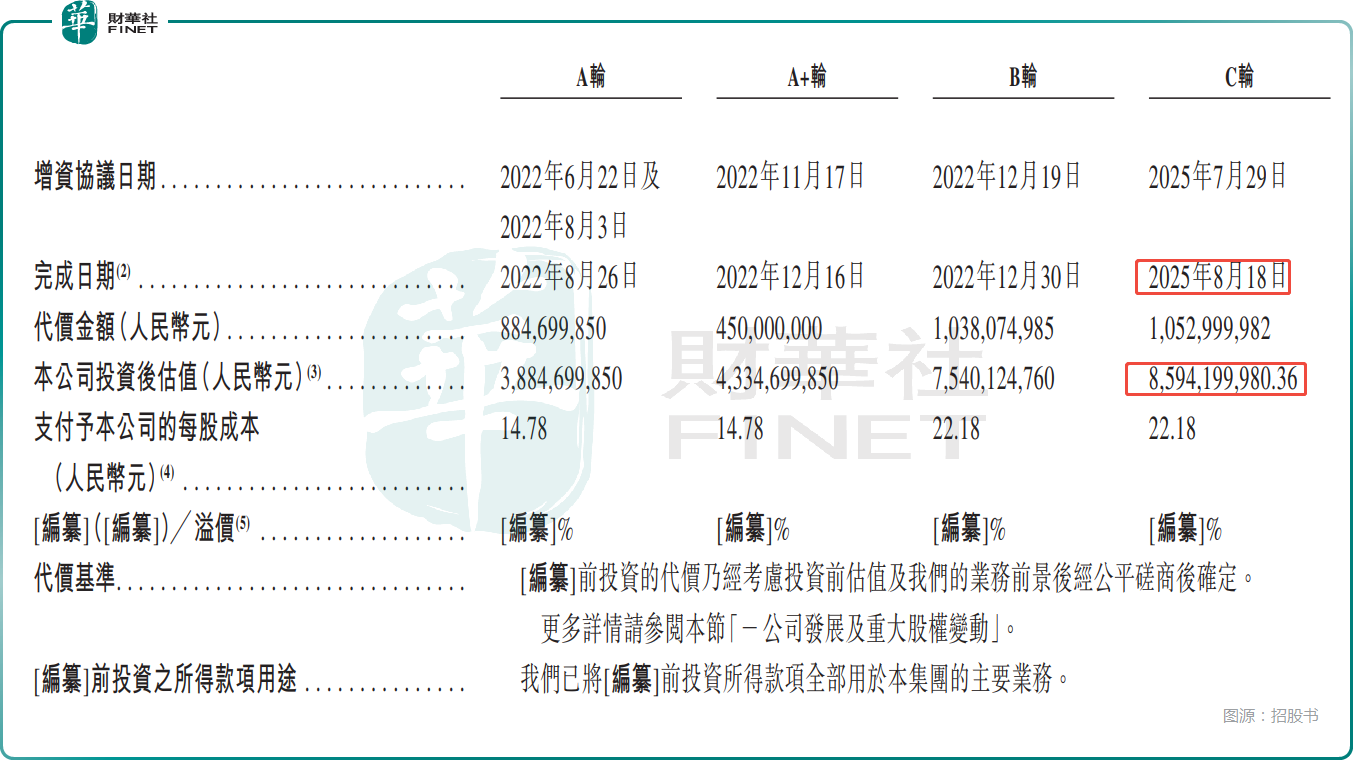

能在光伏這個「捲生卷死」的行業中成長為細分領域的領先企業,其背後也有著資金的支持。招股書顯示,自2022年起,英發睿能完成四輪融資,宜賓國資是最大「金主」--通過宜賓高投、宜賓睿能投資等主體持續跟進投資,是創始人之外的最大股東。

而其創始人家族張發玉與其配偶羅寶英、女兒張敏、兒子張杰合計控制公司約49.10%的股東會投票權,呈現出比較鮮明的家族治理特徵。

估值方面,在2025年8月18日完成C輪融資後,英發睿能的估值增至了85.94億元(人民幣,下同)。

業績從大虧到回升,海外市場收入飆增

從經營情況來看,英發睿能的業績波動較大,經歷了大虧到回升的過程。

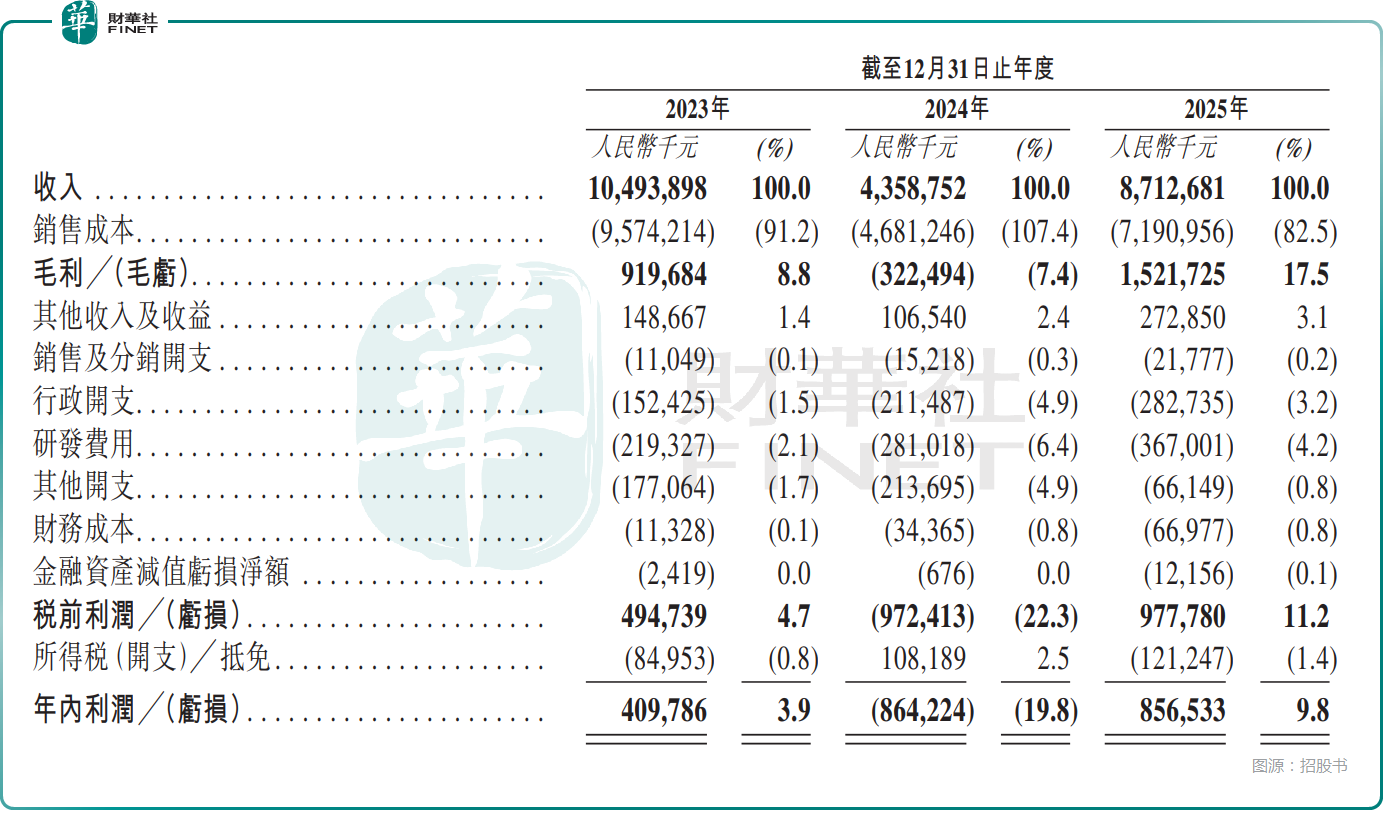

數據顯示,2024年,受P型PERC電池片收入大幅減少影響,公司利潤虧損8.64億元,收入也從2023年的104.94億元大降至43.59億元;不過,隨著N型TOPCon電池片收入的增加,英發睿能的業績在2025年實現強勢反彈,收入同比增長99.9%至87.13億元,利潤增至8.57億元,強勢實現扭虧為盈。

2023年至2025年的毛利率分別為8.8%、-7.4%、17.5%。

從區域來看,海外業務成為了業績回升的關鍵引擎。數據顯示,2023年至2025年,英發睿能海外收入在總收入中的占比分別為3.3%、10.7%及40.5%,肉眼可見其占比在持續飆升。

眾所周知,國內市場尤其捲,向海外市場「要」利潤是許多企業的選擇,可以有效對沖國內的競爭壓力。而英發睿能也在招股書中指出,N型TOPCon電池片在海外市場的毛利率水平相較於國內市場更高。

這和公司的產能布局有關,英發睿能於2024年在印度尼西亞投產的生產基地已經成為輻射東南亞、中東及歐洲市場的重要樞紐,不僅可以降低物流成本,還能成功觸達東南亞等市場。

在招股書中,英發睿能表示,其電池片產品通過法國碳足跡認證、德國南德認證,這為後續繼續大力開拓歐洲市場奠定了基礎。

依賴難解+風險交織,IPO闖關的多重挑戰

儘管業績實現了強勁回升,但在財務層面及經營層面,英發睿能還是有著一些地方值得投資者持續保持關注。

一方面,盈利質量存在一定隱憂,公司2025年8.57億元淨利潤中,政府補貼達1.53億元,占比高達17.9%。目前光伏行業繼續反內捲的預期比較強烈,政府補貼是否能持續存在?政府補貼會否減少?這些都會影響到公司的盈利情況。

另外,英發睿能2025年的經營活動現金流淨額僅5267.2萬元,與淨利潤嚴重脫節,反映出大量利潤停留在賬面,未轉化為實際現金流入,這或許和存貨增加佔用大量營運資金等因素所緻。

數據顯示,2025年末,公司的存貨達18.94億元,較2023年末的2.77億元持續大幅增長,

存貨周轉天數從10天拉長至69天,面臨光伏產品價格下行帶來的減值風險。要知道,光伏行業競爭激烈的局面並未緩解,產能過剩問題尚未根本解決。

另一方面,英發睿能和隆基綠能(601012.SH)深度綁定,2023年至2025年,隆基始終是公司最大客戶和最大供應商,於2025年的銷售收入占比為10.8%,採購占比為13.5%。

和行業巨頭強綁定是一把「雙刃劍」,在增強業績穩定性的同時,也比較容易喪失主動權。值得注意的是,在近些年的光伏行業中,「垂直一體化」是一股強勁風潮,隆基綠能也在這方面有所布局,這對英發睿能來說也是一個需要注意的地方。

結語

光伏行業正站在「內捲」突圍與能源轉型的十字路口。特斯拉吉瓦級光伏設備採購計劃的傳聞,以及中東動盪引發的能源結構轉型加速,都為行業帶來了新的想象空間。

英發睿能攜86億估值闖關港股,有地方國資與行業龍頭的雙重加持,海外市場布局取得持續進展,這些都是其穿越行業周期的底氣。但連續三年的流動性緊張、對隆基的深度依賴、行業技術迭代的壓力,也讓其IPO之路充滿挑戰。