川普TACO交易救市,但誰是TACO交易的第一批受害者

AI 播客

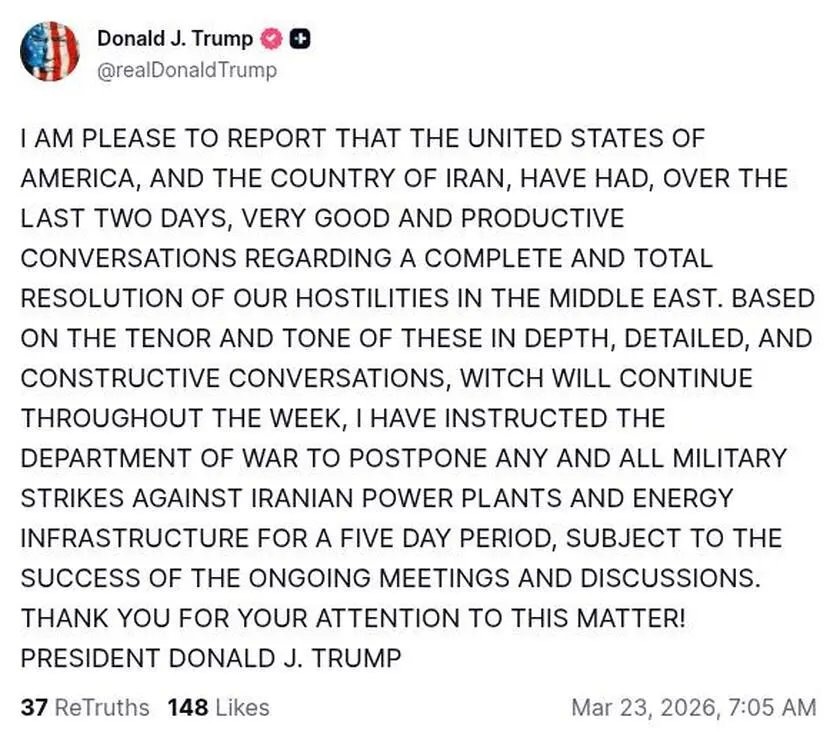

美國總統川普釋放緩和中東局勢訊號,市場進入「TACO 交易」模式,即風險資產反彈、避險資產回落。此模式衝擊的對象為押注衝突單邊升級的高槓桿資金,如能源市場地緣溢價多頭及依賴趨勢延續的 CTA 策略,它們在市場反轉中面臨被動止損。同時,槓桿化方向性空頭及波動率買方也因路徑依賴風險及時間價值與波動率雙重擠壓而受損。風險平價與被動配置資金因調整滯後而承擔額外波動。未來,單邊押注性價比下降,避險、分散與動態調整能力將更為重要。

TradingKey - 隨著美國總統川普再度釋放緩和中東局勢的訊號,全球市場迅速進入「TACO 交易」模式:風險資產反彈、避險資產回落、波動率快速收斂。

表面來看,這一交易邏輯利好全球多數風險資產、壓制原油,但從更深層的市場結構來看,其真正的衝擊對象實際上是一類特定的交易方式。

什麼是 TACO 交易?

「TACO 交易」是《金融時報》專欄作家 Robert Armstrong 在川普實施全球關稅時創下的詞,即市場試圖預判美國總統川普發出大規模關稅威脅、隨後又做出退讓所帶來的劇烈震盪行情。

TACO 是「Trump Always Chickens Out」的縮寫,意思是「川普總是臨陣退縮」,泛指川普是否總是在關稅威脅上臨陣退縮?TACO 交易指的是,在川普的關稅威脅導致市場下跌後,投資者透過逢低買入而獲利。

2025 年,川普多次在實施關稅制裁的強硬態度後改變主意,釋放緩和的政策意圖,全球市場受此影響經常出現幣圈式暴漲暴跌。

TACO最大的受害者

第一批受害者,往往是押注「衝突單邊升級」的高槓桿資金。

首先,能源市場中的「地緣溢價多頭」首當其衝。在衝突初期,油價的上漲更多源於對供給中斷與運輸風險的定價,而非長期需求端改善。一旦政策信號出現邊際緩和,這部分風險溢價將迅速被壓縮,價格回撤速度往往快於上漲階段。

在這種情況下,依賴趨勢延續的多頭資金,尤其是短週期 CTA 策略,容易在反轉中被動止盈甚至止損離場,成為最早的受損群體。

與此同時,槓桿化的方向性空頭同樣面臨結構性壓力。以放空科技股或單一標的的反向產品為例,例如 TSDD ETF,以及各類股指反向 ETF,這類資產在「TACO 環境」中面臨的是「路徑依賴風險」。

當市場呈現出「急跌急漲」的高頻反轉特徵時,即便中期判斷正確,頻繁的反向波動也會透過複利損耗侵蝕淨值,導致實際收益顯著偏離預期。

更容易被忽視的一類受害者,是波動率的買方。在地緣衝突升溫階段,隱含波動率快速上行,選擇權多頭及尾部避險策略受益明顯。但當市場逐步形成「TACO 共識」,即衝突存在上限約束後,波動率將系統性回落。這意味著,做多不確定性的資金將同時面臨時間價值衰減與波動率回落的「雙重擠壓」,收益空間被迅速壓縮。

除了上述顯性受損群體,一些「被動承接風險」的資金同樣面臨挑戰。

例如風險平價及部分被動配置資金,在衝突升級階段通常透過增配商品與減配權益來避險,當市場快速切換至「緩和預期」時,這類資金的調整節奏往往滯後於主動交易者,從而在資產價格劇烈反轉過程中承受額外波動。

在「TACO 主導」的市場環境中,暴跌後產生的修復預期將逐漸升溫,因而最容易受損的並非判斷錯誤的投資者,而是對單一敘事過度自信、並疊加高槓桿的交易策略。

對於投資者而言,這意味著未來一段時間內,單邊押注的性價比正在下降,而避險、分散與動態調整能力的重要性則持續提升。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。