港股衍生品一週市場觀察2026.3.23

1、一週市場概況

3月20日當週,恒生指數全周跌0.74%,收報25277.32點,整體表現偏弱且板塊分化明顯。本週港股主要受外部市場環境拖累,美聯儲議息會議釋放鷹派立場,大幅下調年內降息預期,美債收益率走高疊加美股全線收跌,壓制港股整體估值與風險偏好;同時中東地緣衝突持續升級,國際油價大幅上行,市場通脹擔憂再起,進一步衝擊市場情緒。內部方面,港股科技、消費等核心權重板塊受資金調倉及盈利預期偏弱影響表現低迷,對指數形成明顯拖累;僅能源板塊受益油價上漲逆勢走強,一定程度緩衝了指數跌幅。疊加當周南向資金小幅流出,市場交投情緒偏謹慎,多空因素交織下,恒生指數最終小幅收跌。

外圍市場方面,上週美股三大指數收跌,道指累計跌2.11%,納指跌2.07%,標普500指數跌1.9%。本輪調整核心受中東地緣衝突升級與美聯儲政策態度轉向雙重因素主導,疊加國內經濟數據走弱共同壓制市場風險偏好。中東地區能源設施遭襲引發原油價格大幅走高,市場通脹反彈擔憂顯著升溫;美聯儲 3 月議息會議維持利率不變,大幅下調年內降息預期,主席鮑威爾表態偏鷹,推動美債收益率上行,對股市估值形成明顯壓制。同時美國消費者信心指數回落,加劇了市場對經濟復甦動能與企業盈利前景的擔憂。板塊層面僅能源股受益油價上漲逆勢偏強,金融、科技、消費等主流板塊普遍走弱,帶動美股整體震盪下行。

A股三大指數漲跌不一,上證指數累計跌3.38%,深指跌2.9%,創業板指漲1.26%。本週金融、地產等傳統權重板塊表現低迷,疊加富時羅素指數調整引發被動資金調倉,對大盤形成明顯拖累,市場對傳統藍籌板塊的復甦預期偏弱,進而帶動滬指、深成指同步走弱。同時海外地緣局勢波動、大宗商品價格起伏,也一定程度壓制了整體市場風險偏好。而創業板逆勢走強,主要源於資金在市場調整階段,向新能源產業鏈等具備相對業績支撐的成長賽道尋求避險,光伏、動力電池等細分板塊交易活躍度提升,板塊內部景氣度邊際改善支撐了指數表現。整體來看,市場呈現明顯的結構性輪動特徵,資金從傳統權重板塊向成長賽道傾斜,最終形成主板調整、創業板逆勢走強的分化格局。

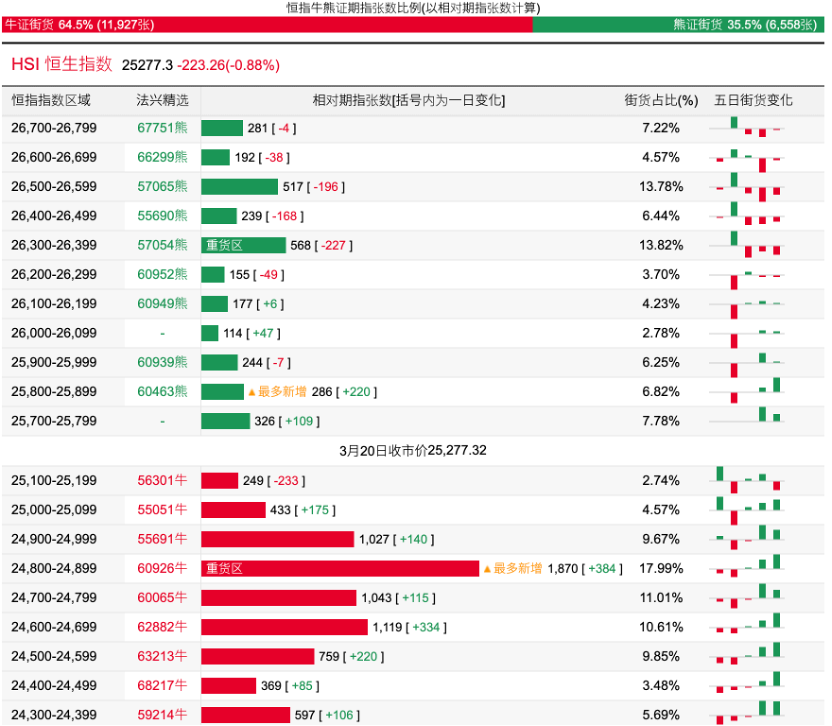

2、恒指牛熊證資金流

過去5日,恒指牛證合計約1287萬港元資金淨流入;恒指熊證則合計約7055萬港元資金淨流出。街貨分佈方面,恒指牛證街貨佔比約64.5%,分佈在收回價24800點至25200點之間,累計相當約3579張期指合約;恒指熊證街貨在收回價25700點至26400點之間,累計相當約1870張期指合約。

3、輪證一週資金流

好倉(認購證及牛證)方面,過去5日,騰訊相關好倉錄得約1.28億港元資金淨流入,爲最大資金流入標的,阿里、快手及小米等相關好倉也分別約8844萬、1014萬以及839萬港元資金淨流入部署;寧德時代、比亞迪以及中國石油股份等相關好倉則分別約1429萬、650萬及590萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,小米集團、寧德時代及美團等相關淡倉分別約463萬、462萬及393萬港元資金淨流入部署;騰訊、阿里巴巴及滙豐國際等相關淡倉則分別約1259萬、555萬以及197萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。