不拼算力拼效率:OpenAI與Claude Code的巔峰對決

OpenAI 完成 1220 億美元創紀錄融資,估值達 8520 億美元,資本市場反應熱烈,顯示 AI 基礎設施週期未結束。同時,記憶體現貨市場價格「斷崖式」下跌,反映 AI 產業正從算力堆疊轉向效率革命。OpenAI 戰略調整,縮減部分區域擴張,深化核心供應鏈合作,構建彈性算力網絡。在 C 端市場 ChatGPT 坐擁 9 億週活躍用戶,但企業級市場面臨 Anthropic 的強力挑戰。產品競爭方面,OpenAI 產品矩陣廣泛,Anthropic 則聚焦企業編程。AI 基礎設施進入「效率時代」,OpenAI 雖面臨挑戰,但憑藉資本、用戶與技術優勢,短期內仍是產業領導者。

TradingKey - 2026年4月的第一天,AI產業迎來了一幕冰火交織的戲劇性場景:一邊是OpenAI完成矽谷史上最大規模融資,資本熱情空前高漲;另一邊,記憶體現貨市場卻遭遇「斷崖式」下跌,寒意撲面而來。這組看似背離的現象,實則指向同一趨勢——AI基礎設施競賽正從野蠻生長的算力堆疊,轉向精耕細作的效率革命。

在這場深刻的產業變局中,OpenAI與Anthropic的「師出同門」式競爭,成為觀察AI產業格局演變的最佳樣本。

一、資本訊號:1220億美元背後的雙重敘事

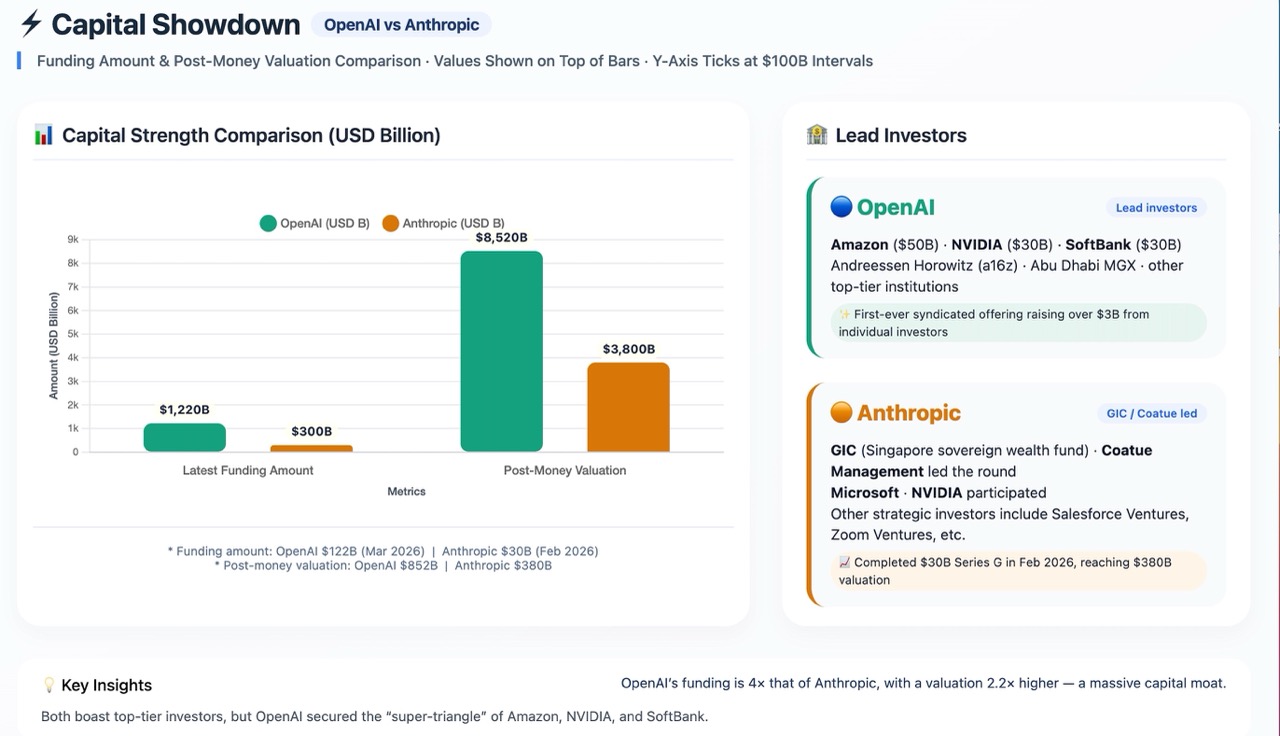

3月31日,OpenAI宣布完成總額1220億美元的融資交易,公司估值攀升至8520億美元,刷新矽谷歷史紀錄。投資陣容堪稱豪華:亞馬遜(AMZN)承諾投入500億美元,輝達(NVDA)與軟銀分別出資300億美元,Andreessen Horowitz、阿布達比MGX等頂級機構也加入其中。引人關注的是,OpenAI首次透過銀行管道向個人投資者募資超30億美元,進一步拓展了資金來源。

資本市場反應迅速:同一天,那斯達克指數上漲3.83%,輝達、Google(GOOGL)漲超5%,Meta(META)漲超6%。資本正在確認:AI基礎設施建設週期遠未結束,產業依然處於高投入階段。

然而,融資金額越大,挑戰也越大。亞馬遜的350億美元投資與OpenAI未來的IPO時間節點直接掛鉤,儘管OpenAI當前月營收高達20億美元,企業客戶已佔總收入的40%以上,但高額虧損依然為長期營運蒙上陰影。更重要的是,這筆巨額融資需要證明的不再是「規模」,而是「效率」。

將OpenAI的融資與Anthropic對比,更能看清資本格局:

OpenAI的融資規模是Anthropic的4倍以上,估值是其2.2倍。這種輾壓式的資本優勢,為OpenAI提供了更強的算力採購能力、更優的人才薪酬競爭力、更充裕的戰略試錯空間。在AI這場燒錢遊戲中,資本優勢是最核心的競爭壁壘。

二、戰略調整:從粗放擴張到精細化佈局

在融資消息背後,OpenAI 正在調整全球基礎設施佈局的擴張步伐。

據《科創板日報》報導,OpenAI 與甲骨文(ORCL)合作共建的德州阿比林園區一期規模達 1.2 GW。最新調整顯示,OpenAI 將二期 700 MW 的容量轉讓給合作夥伴微軟(MSFT),資源佈局從單點式擴張轉向多元化配置。一些媒體將此解讀為 OpenAI 削減開支的訊號,但更合理的解釋是:OpenAI 正在從粗放式擴張轉向精細化佈局。

與此同時,OpenAI 正與三星和 SK 海力士深化供應鏈合作。SK 海力士將建立生產體系,滿足每月高達 90 萬片 HBM 晶圓的需求——相當於全球 HBM 產能的兩倍以上;三星則將參與建設位於韓國的「Stargate Korea」數據中心。

這種「一邊收縮某些區域擴張、一邊深化核心供應鏈綁定」的策略,體現出 OpenAI 正在構建彈性算力網絡:透過與亞馬遜、輝達、微軟的多方合作,打破對單一供應商的依賴,在算力採購上獲得更大的議價權和成本控制能力。

這與記憶體市場的變局形成呼應,自 3 月中旬開始,記憶體現貨市場「全面飄綠」。DDR4 主流記憶體價格領跌,8GB 和 16GB 產品跌幅高達 25%,深圳華強北、杭州百腦匯等商圈甚至出現部分批發價低於出廠價的現象。價格突降的背後,既有 Google TurboQuant 壓縮演算法帶來的技術驅動需求冷卻,也有通路壓力的放大效應。

值得注意的是,記憶體市場的降價呈現明顯分化:消費級 DDR4 白熱化下跌,而企業級與 AI 專用記憶體因雲端廠商提前鎖定供應,仍維持價格高位震盪。這種分化印證了 AI 行業正在從「堆積硬體」向提升效率轉型。

三、用戶規模:C端統治力與B端挑戰

用戶規模是衡量 AI 產品市場滲透度的直接指標,也是商業化變現的基礎。

在 C 端市場,OpenAI 擁有無可爭議的統治地位,ChatGPT 週活躍用戶突破 9 億,即將達到 10 億大關,付費訂閱用戶超過 5000 萬。這一用戶基數是 Anthropic 無法企及的,更重要的是,OpenAI 的 C 端優勢不僅體現在數量上,還體現在增長動力上——2026 年初以來,訂閱用戶增長顯著提速,1 月和 2 月的新增訂閱用戶數創下歷年單月新高。

然而,在企業級市場,OpenAI 正面臨 Anthropic 的強力挑戰。Anthropic 的企業客戶佔比高達 80%,而 OpenAI 僅為 40%;在企業 LLM API 市場份額上,Anthropic 以 32% 超越 OpenAI 的 25%;更令人擔憂的是,在首次採購 AI 服務的企業中,選擇 Anthropic 的比例已是 OpenAI 的 3 倍。

面對這一局面,OpenAI 已拉響「紅色警報」,2026 年 3 月,應用業務負責人 Fidji Simo 在全員大會上明確將 Anthropic 在企業市場的領先稱為「紅色警報」,並宣布將 ChatGPT、Codex 和 Atlas 瀏覽器合併為統一的桌面超級應用,重新聚焦編程與企業客戶。

四、產品競爭力:各有所長,雙雄並立

產品能力是最終的決勝戰場,OpenAI 與 Anthropic 在產品路線上選擇了截然不同的方向。

OpenAI 與 Anthropic 的產品競爭力,呈現出兩種截然不同的戰略路徑:OpenAI 以「廣度」構築生態,Anthropic 以「深度」建立壁壘。

OpenAI 的優勢在於雙輪驅動:一是技術能力的廣度,二是專業能力的深度。

在廣度上,OpenAI 構建了從對話(ChatGPT)到編程(Codex)的完整產品矩陣。這種全棧佈局雖然帶來了戰略分散的風險,但也為探索下一代 AI 應用形態保留了更多可能性。

在深度上,2026 年 3 月發布的 GPT-5.4 展現了強大的專業能力。新模型在 OSWorld-Verified 測試中達到 75% 的成功率,超越人類 72.4% 的表現。同時,模型錯誤率顯著優化,單項陳述錯誤率降低 33%,完整回覆含錯機率降低 18%。這些進步表明,OpenAI 在保持通用能力領先的同時,正在專業級賽道上加速追趕。

Anthropic 則選擇了一條截然不同的路線:將全部火力集中在「編程」這一個賽道上。

Claude Code 已經成為企業編程領域的主流工具,年化收入達 25 億美元,全球 GitHub 上 4% 的公開代碼提交由 Claude Code 自動生成。財富 10 強企業中有 8 家是 Claude 的客戶。這種「窄而深」的策略,使其在企業市場獲得了高達 80% 的收入佔比和 92% 的大客戶續約率。

值得注意的是,3 月 31 日,Claude Code 因 npm 包打包失誤意外洩漏了約 51.2 萬行 TypeScript 原始碼,涉及 1900 餘個文件。這場「破圈」事件意外曝光了多項未發布功能:Kairos 持久守護進程(實現「永不掉線」智能體)、Buddy System 寵物養成彩蛋、Undercover Mode(抹除 AI 生成痕跡)等,相關貼文瀏覽量突破 2100 萬次。

同一天,Anthropic 宣布將 Computer use 正式整合進 Claude Code,使其不僅能讀寫代碼,還能直接操作電腦介面。配合 Channels 功能(將外部訊息推送至 Claude 會話),Claude Code 徹底進化為可長期運行的自主智能體系統。

然而,高速擴張伴隨隱患,一週內連續發生兩起安全事件(此前第三方 CMS 洩漏近 3000 份內部文件),疊加工程風險的暴露,也為 Anthropic 敲響了警鐘。與此同時,免費 AI 正在退場——Claude Code 高頻用戶單月帳單高達 15 萬美元,Google 也同步收縮了 Gemini CLI 的免費權益。

五、全局解讀:AI基礎設施進入「效率時代」

透過對資本動向、戰略調整和市場變化的分析,一幅更完整的產業圖景逐漸清晰:

1. 從規模到效率的演進

OpenAI 巨額融資和記憶體現貨下跌並不矛盾。前者反映資本對 AI 長遠前景的信心,後者體現技術進步引發的短期動態調整。Google 的 TurboQuant 壓縮演算法說明,AI 行業正在從「堆積硬體」向提升效率轉型。

2. 分化格局的加劇

企業級記憶體和 AI 專用產品依然保持高需求、高附加價值,而低階消費市場和中間通路則面臨庫存去化的巨大壓力。持續創新的廠商仍處於優勢地位,而對基礎產品過於依賴的廠商將被加速邊緣化。

3. 雙雄並立的競爭格局

當前 AI 行業的競爭格局可以概括為「雙雄並立,OpenAI 仍執牛耳」。Anthropic 在企業程式開發市場建立了深度壁壘,營收增速驚人,已成為不可忽視的挑戰者。但 OpenAI 在資本規模、C 端用戶、技術廣度、品牌認知等核心維度上依然保持著顯著優勢。

4. 技術突破後的真實考驗

儘管湧入 1220 億美元資金,OpenAI 依然面臨尚未解決的「幻覺問題」:生成式模型在複雜邏輯處理上仍可能「自信犯錯」,背後需大量人工校驗。技術的前沿突破還需時間實現真正的商業價值轉化。正如一位產業觀察者所言:「當前的全球頂級大模型性能差距較小、各有擅長,暫無短期難以趕超的絕對技術壟斷壁壘。」

結語:算力競賽讓位效率革命,OpenAI仍執牛耳

2026年4月的開端,標誌著AI產業從「野蠻生長」邁向「精細營運」的新階段。無論是OpenAI創紀錄的融資、算力佈局的調整,還是記憶體價格的驟跌,這些變化共同指向一個核心判斷:算力資源的獲取與配置,正從規模競賽走向效率競賽。

在這場深刻的產業變局中,OpenAI憑藉1220億美元的資本彈藥、9億用戶的流量護城河、GPT-5.4的技術縱深,依然是AI產業無可爭議的領導者。Anthropic的追趕令人敬畏,但OpenAI的領先地位短期內難以撼動。

對投資者而言,高估值邏輯正趨於理性化;對產業而言,核心技術與供應鏈深度綁定正在成為關鍵;而對於消費者,短期內的記憶體價格下降創造了裝機機會,但真正的長遠趨勢仍取決於創新能否持續推進。在資本的潮水與技術的迭代之間,誰能最終將算力優勢轉化為效率優勢,誰就能在下一階段的競爭中勝出。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。