美國投行高盛重申茅臺“買入”評級:價穩質優築壁壘,數字化轉型破局行業週期

近日,美國知名投行高盛圍繞中國白酒行業的動態發佈了研究報告,並重點關注了茅臺,明確重申對貴州茅臺股票的“買入”評級。

高盛在報告中詳細披露了茅臺酒近期批價波動、i茅臺用戶畫像、股價表現及估值邏輯,指出茅臺憑藉強大的品牌力、高效的渠道管理和穩健的財務表現,有望在白酒行業新週期中率先突圍,成爲市場的核心“贏家”。

正面看待茅臺市場與價格走勢

高盛研報顯示,飛天茅臺酒批價在春節旺季衝高後,出現階段性波動符合預期,預計飛天茅臺酒批價將在一定區間範圍內保持穩定。另外,高盛還指出, 近期1升裝飛天茅臺、精品茅臺等非標產品的批價也保持相對穩定。

此前行業人士作出分析,飛天茅臺酒乃至整個白酒板塊在春節前後出現價格變動,有季節性需求變化帶來的影響,尤其是春節作爲白酒消費最關鍵的旺季,產品需求與價格在春節前期出現顯著增長,春節結束後出現自然回落也系行業常態。與此同時,茅臺主動在i茅臺上線飛天茅臺酒,一定程度上平抑了市場價格泡沫,推動茅臺酒市場走向合理與穩定,是茅臺酒迴歸核心消費屬性的關鍵體現。

也正是如此,高盛在研報中,重申了對茅臺全年走勢的正面看法,並對茅臺的業績持樂觀態度,認爲茅臺能夠在整個酒類行業不景氣中率先實現“復甦”,並顯著提升市場份額。

用戶與渠道雙維度重塑品牌生態

高盛在研報中將茅臺酒價格體系保持相對穩定的核心支撐,歸納爲以i茅臺爲代表的數字化渠道的崛起。數字化渠道的崛起更成爲茅臺打破行業週期、優化發展結構的核心抓手,這也是本次高盛研報重點強調的茅臺核心競爭優勢之一。

據i茅臺官方報道,春節期間i茅臺在線用戶數量超過1400萬,日均活躍用戶達到90萬以上,旺季流量峯值凸顯,尤其是2026年1月1日飛天茅臺酒正式上線i茅臺以來,i茅臺的活躍用戶數量增幅掀起一輪新的高潮。另外,進入2026年以來,已有超200萬用戶通過i茅臺成功購得產品。

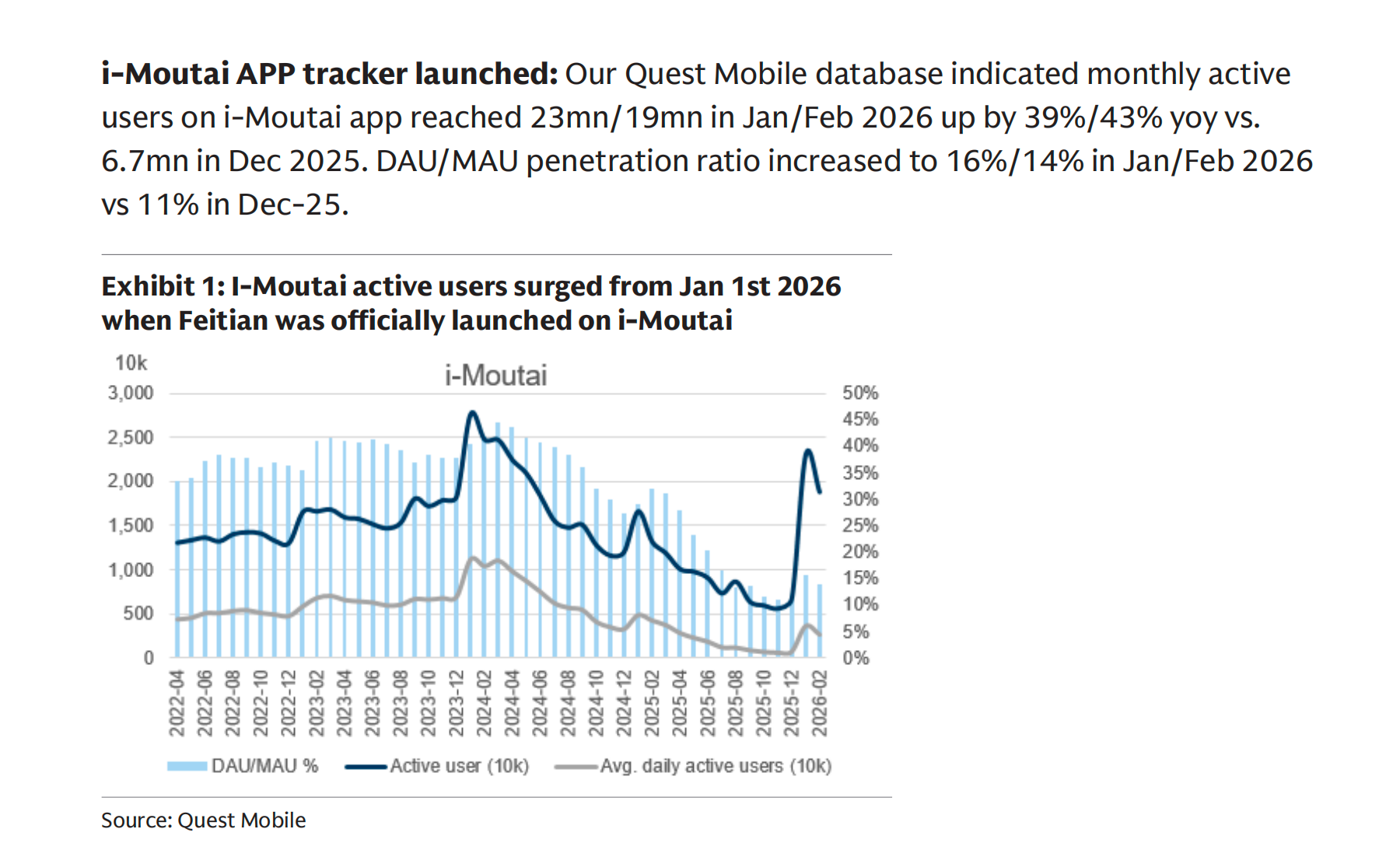

高盛引用了Quest Mobile數據進一步佐證了i茅臺的影響力,2026年1-2月其月活躍用戶數分別達2300萬、1900萬,較2025年12月分別增長39%、43%,用戶粘性顯著增強。

“茅臺深度運營i茅臺,不僅積累了流量,更推動茅臺重新認識其用戶結構,進行消費場景的數字化重構。”在高盛看來,i茅臺儼然已成爲用戶獲取與轉化的重要渠道。

形成這種觀點的核心在於,一方面i茅臺已積累足夠規模的用戶羣體;另一方面,從用戶畫像來看,茅臺的消費羣體已顯示出逐步年輕化以及場景多樣化的態勢。

從具體數據來看,基於i茅臺春節期間對153萬用戶的問卷調研,53%的用戶優先通過i茅臺購酒,選擇茅臺專賣店的用戶佔22.8%。

31-40歲用戶的佔比達45%,成爲核心消費羣體;25-30歲、41-50歲用戶佔比分別爲12.2%、27.3%,25至50歲的勞動年齡人口占比超八成,年輕用戶羣體持續擴大,打破了茅臺以往“中年商務人羣主導”的用戶刻板印象。

消費場景上,44%的用戶將飲酒定義爲“放鬆身心、偶爾小酌”的生活調劑;選擇每天適量飲用的用戶佔比22.1%;選擇在聚會歡慶場合以酒助興、爲節添彩的用戶佔比18.7%,打破茅臺以往以商務、宴請爲主的場景侷限,實現了消費場景的多樣化延伸。

基本面與資本面雙輪支撐

茅臺在白酒行業下行週期中的核心競爭力,不僅體現在產品與渠道的基本面優勢,更在於穩健的資本運作與清晰的估值邏輯,二者形成雙輪支撐,讓茅臺成爲高端白酒板塊的防禦標杆。

資本運作層面,高盛在研報中特別關注到茅臺近期的重要公告,截至2026年2月底,貴州茅臺已累計回購公司股份57.25萬股,佔公司總股本的0.0457%,累計支付資金8.01億元。

在業界看來,茅臺管理層用真金白銀確認公司對自身價值的堅定信心,也爲股價提供了強有力的支撐。

根據高盛對2026年2月6日至2月13日部分白酒品牌股價累計漲幅表現的梳理,茅臺的漲幅爲2%,爲兩家正向增長的酒企之一,在白酒品牌中表現相對較好。

與此同時,高盛研報提出,2025-2027年茅臺營收復合年均增長率與淨利潤複合年均增長率均爲3%。在行業整體承壓的背景下,展現出穩健的盈利預期。因此,高盛重申給予茅臺“買入”評級,成爲其研報中唯二給予該評級的白酒企業之一。

高盛研報認爲,茅臺的品牌壁壘與渠道改革成效已形成較強的風險抵禦能力,尤其是i 茅臺平臺持續投放產品,能夠有效對沖行業需求波動,成爲茅臺穿越行業週期的核心支撐。

整體而言,高盛研報對茅臺的核心判斷清晰且明確:在去金融化、迴歸消費屬性的背景下,i 茅臺的渠道價值與用戶運營成效持續凸顯,股份回購等資本運作穩定市場信心,疊加不可複製的品牌壁壘,茅臺將持續引領高端白酒板塊發展,成爲白酒行業結構性調整與復甦的核心標杆。(來源:茅臺時空)