【IPO追蹤】股價已跌4成!博泰車聯(02889.HK)持續下滑,解禁影響?

3月13日,博泰車聯(02889.HK)再度跳水,截至收盤,跌幅為7.24%,報169.1港元/股,市值縮水至253.64億港元。自2月下旬以來,公司股價持續疲軟,不到一個月時間,累計跌幅約4成,資金拋售出逃跡象明顯。

其實,不久前,博泰車聯剛拿到港股通「入場券」。3月6日,滬深交易所同步調整港股通標的,博泰車聯成功入選,3月9日正式生效。消息公布後,該股曾短暫迎來兩日上漲,而後又一頭紮進下跌通道。

從資金邏輯來看,博泰車聯此番回調,其核心原因或許是短期獲利盤集中離場。

博泰車聯於2025年9月30日登陸港交所,在納入港股通前的數月間,股價已積累了一定的漲幅,於2025年11月19日至2026年2月20日期間,股價累計漲幅近70%,為短線資金提供了充足的獲利空間。

有分析指出,港股通標的納入本質是市場對個股價值的一次「官方蓋章」,但在港股市場中,這一利好常常會演變成「提前透支、落地套現」的典型劇本:納入前,資金嗅到機會提前進場,持續推高股價;納入後,「價值認可」預期落地,前期埋伏的獲利盤便集中套現離場,進而引發股價回調,這一現象在港股市場並不少見。

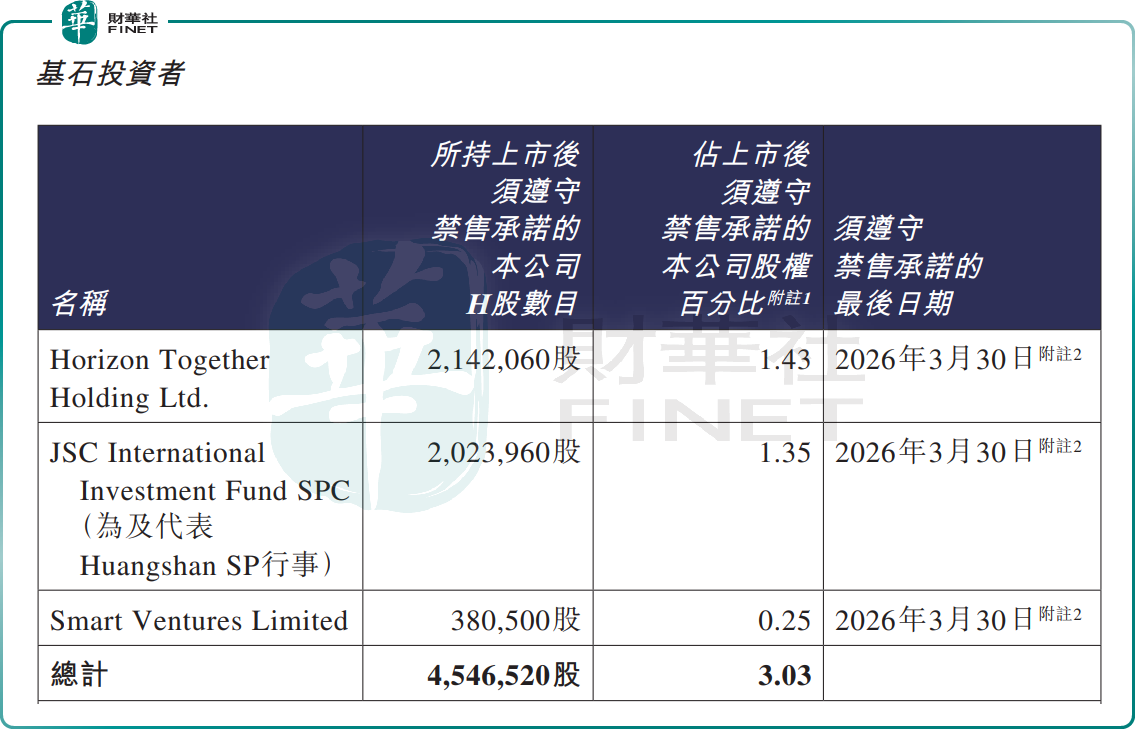

另需要指出的是,博泰車聯股價持續走弱,恰逢公司上市滿半年、基石投資者禁售期進入倒計時的關鍵節點。

據公司公告,根據相關上市規則及指引,博泰車聯的基石投資者禁售期最後一日為2026年3月30日。

市場分析指出,在解禁窗口臨近時,部分投資者出於鎖定前期收益、調整持倉結構等考慮選擇提前離場,對短期股價也構成一定壓力。

不過,儘管短期股價承壓,但業內普遍看好博泰車聯在AI智能座艙賽道的卡位優勢與成長前景。

資料顯示,博泰車聯是國內知名的智能座艙解決方案提供商,具備軟件、硬件及車聯網雲服務的全棧自研與量產交付能力,在高端智能座艙市場持續擴大領先優勢。

據高工數據顯示,2025年國內25萬元以上中高端自主品牌車型中,博泰車聯座艙域控產品線以25.18%的市場份額居行業首位。理想汽車、長安阿維塔、東風嵐圖等都是他的核心客戶。

當下,新能源汽車市場已向「智能化」轉型,智能座艙作為用戶體驗的核心載體,正迎來規模爆發期。據灼識諮詢數據,中國乘用車智能座艙解決方案市場規模預計從2024年的1290億元增至2029年的2995億元,複合年增長率達18.4%。

機構認為,作為國內智能座艙域控行業領先者,博泰車聯有望充分受益於行業紅利。

華泰證券此前研報指出,在智能座艙行業由「硬件滲透」轉向「系統能力競爭」、單車價值量中樞上移的背景下,博泰車聯憑藉高端SoC平台先發優勢、鴻蒙生態稀缺卡位,以及海外市場突破,有望實現收入高增與盈利改善共振。

東吳證券也表示,看好博泰車聯高端域控產品占比穩定上升,盈利能力持續提升,增速優於行業。