【特約大V】財智坊:“七連升”後的金價走勢

金吾財訊 | 雖然中東地緣政治局勢持續升溫,但有趣的是,作爲傳統避險資產的黃金並未因此明顯受惠。相反,自3月初美伊衝突升級以來,金價反而回吐約3.5%,暫時錄得自2023年9月以來最差的單月表現。那麼,這是否意味着“金牛”週期已告一段落?抑或只是短暫整固,之後仍有望再展升浪?

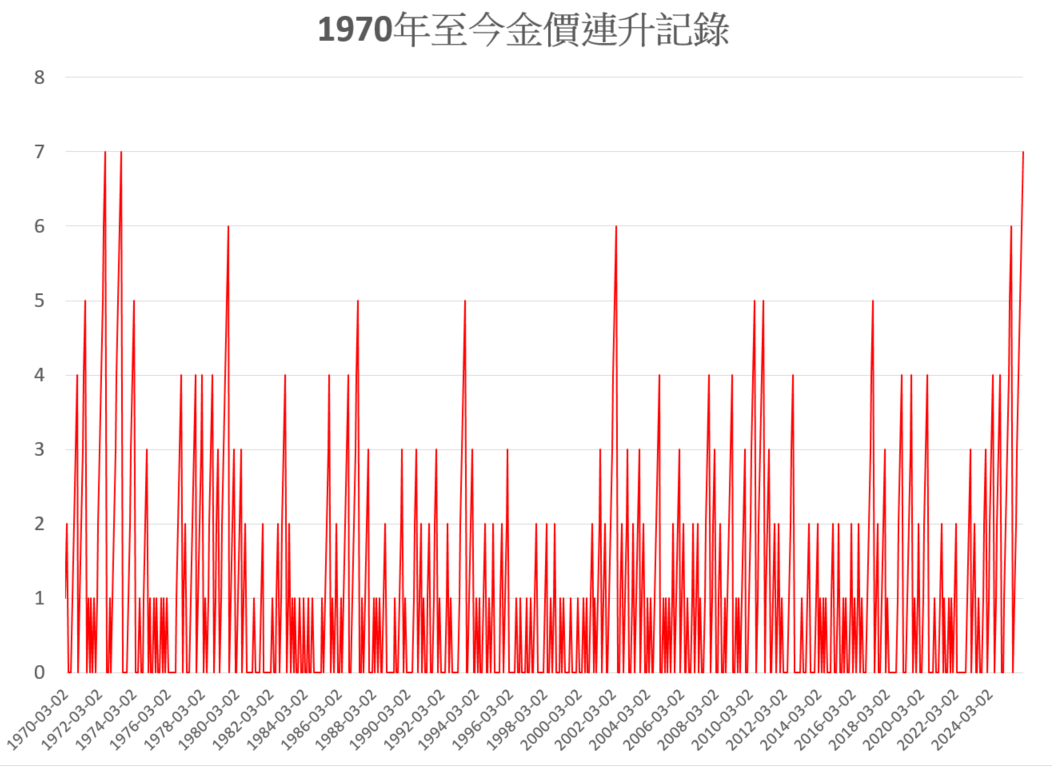

筆者傾向後者的可能性較高。即使撇開基本面因素不談,單從金市此前出現的“七連升”(即連續七個月上升)這一歷史罕見的價格行爲觀察,後市走勢仍值得抱持一定期待。

筆者於今年初曾分析金價有機會出現連升六個月的情況;結果金市不僅確認六連升,踏入2月更再下一城,締造“七連升”的紀錄。從歷史角度看,金價連續七個月上升極爲罕見;那麼,這一現象對未來走勢又有何啓示?

自上世紀七十年代以來,金價僅曾出現三次“七連升”(包括截至今年2月的一次;圖1),而且亦是有紀錄以來最長的連升週期,分別出現在1972年7月、1973年6月及2026年2月,期間累計升幅分別達56.4%、93.3%及60.5%。從這一角度觀察,上月在完成“七連升”後出現回軟(即連升紀錄告終),其實並不令人意外。一方面,歷史上從未出現比“七連升”更長的連續升勢;另一方面,在短短半年間金價累計升幅已超過五成,出現技術性整固亦屬合理。這樣的回調反而有助消化過去的急升幅度,爲後市建立更健康的上升基礎。

圖1

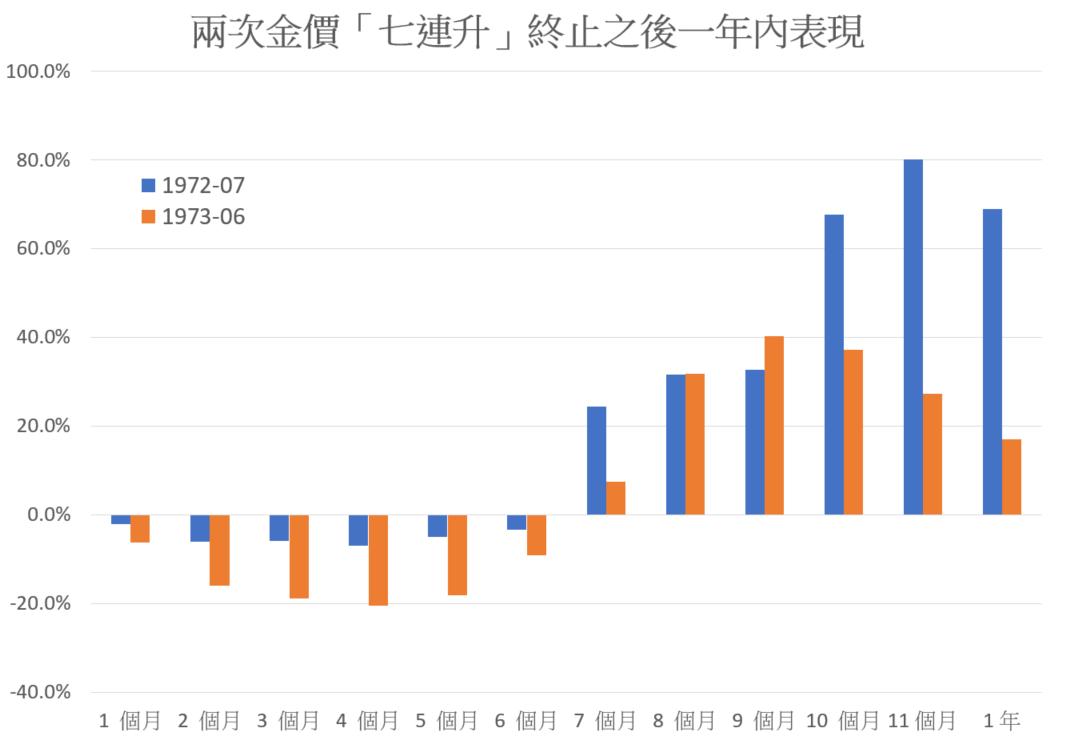

若回顧此前兩次“七連升”紀錄終止後的走勢,可見金價在急升過後,通常會進入約半年的反覆整固階段,而最大跌幅往往集中在首四個月內完成(圖2)。其後於下半年逐步重拾升勢,歷史上兩次後續半年最大升幅更曾分別高達約八成及四成。換言之,若參考過往罕見的“七連升”經驗,連升走勢結束後的一至兩季,往往屬於尋底與整固期;待市場完成消化升幅並找到支持後,金價便有機會重新展開升勢。

圖2

若目前金市最終重演過往兩次“七連升”後的走勢模式,則意味今年上半年金價或將維持反覆回調及整固格局;惟隨着整固完成,下半年仍有望重新啓動升勢,甚至再度挑戰歷史新高。

【團隊簡介】財智坊

從事金融分析、研究逾十年,主力分析港、美股市;

擅長程序買賣,並透過金融市場(大)數據,編制不同大市指標、圖表,甚至進行廻溯測試等,尋找價格表現(price action)隱藏投資的訊息,從而掌握投資市場發展大形勢,發掘一些投資啓示和機遇。