新股申購 | 兩隻新股今起招股!飛速創新一手入場費4201.96港元,國民技術一手入場費2181.78港元

華盛資訊3月13日訊,飛速創新(03355)、國民技術(02701/ $300077.SZ )今起招股,預計將於3月23日在港交所上市。

前往新股中心,申購新股>>

飛速創新:全球第二大線上DTC網絡解決方案提供商

- 發售比例:擬全球發售4000萬股H股,其中,香港發售佔10%,國際發售佔90%(機制B)

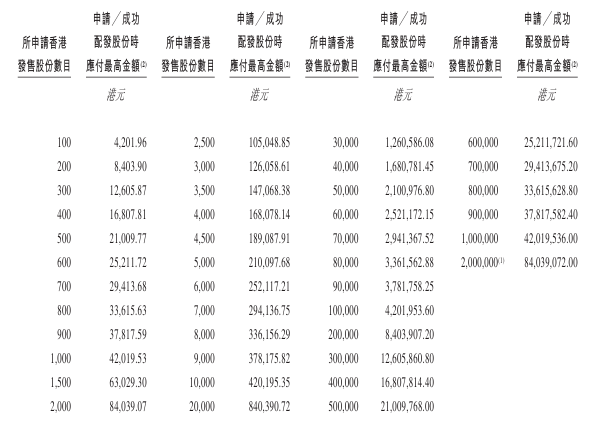

- 發售價格:每股發售價35.2港元-41.6港元,每手100股,一手入場費4201.96港元

- 發售日期:3月13日至3月18日

- 公佈中籤:3月19日

- 暗盤時間:3月20日 16:15~18:30

- 上市日期:3月23日

- IPO保薦人:中信建投、中金公司和招商證券

公司簡介

飛速創新,成立於2009年,作爲企業級網絡解決方案的全球領軍企業。根據弗若斯特沙利文的資料,以2024年的收入計,該公司是全球第二大線上DTC網絡解決方案提供商,市場份額爲6.9%。

目前,飛速創新已經累計服務了逾200個國家和地區的50萬多名客戶,覆蓋《財富》500強企業中的約六成,這些公司分佈於(其中包括)信息技術、金融服務、醫療、教育、汽車和電子產品等衆多行業。

公司業績

招股書顯示,在過去的2022年、2023年、2024年和2025年前九個月,飛速創新的營業收入分別爲人民幣19.88億、22.13億、 26.12億和21.75億元,相應的淨利潤分別爲人民幣3.65億、4.57億、3.97億和4.23億元。

基石投資者

該公司已與Hao Fund、Great Holding、WT Asset Management、Caitong SEIII、聚鳴最終客戶及CICC FT(與聚鳴場外掉期相關)、前瞻、SCGC資本、Aether、GF Fund HK、凱豐最終客戶及CICC FT(與凱豐場外掉期相關)、Wider Huge訂立基石投資協議,據此,基石投資者已同意遵照若干條件,按發售價認購或促使其指定實體認購總金額約9022萬美元可購入的若干數目的發售股份。

募資用途

假設發售價爲每股發售股份38.40港元(即所述發售價範圍每股發售股份35.20港元至41.60港元的中位數),該公司將獲得全球發售所得款項淨額約14.336億港元(假設超額配股權未獲行使):或16.557億港元(倘超額配股權獲悉數行使)。根據該公司的戰略,該公司擬將全球發售所得款項作以下用途:

- 所得款項淨額約40.0%將用於未來五年技術平臺的數智化強化研發,戰略重點包括:強化產品及解決方案開發能力;推進底層系統架構;及開發新的協議功能。

- 所得款項淨額約30.0%將用於提升該公司於主要海外市場的交付能力。

- 所得款項淨額約20.0%將用於該公司網絡解決方案和服務業務平臺的數字化。

- 所得款項淨額約10.0%將用作營運資金及一般企業用途。

更多閱讀: 飛速創新招股書

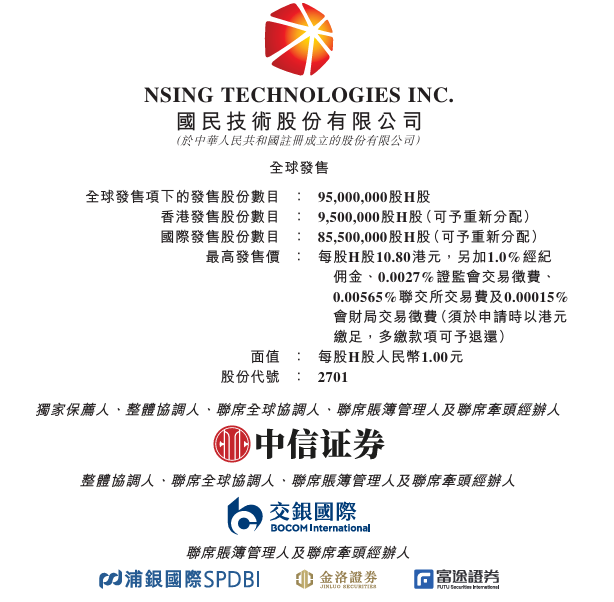

國民技術:在內置商業密碼算法模塊的中國MCU市場中排名第一

- 發售比例:擬全球發售9500萬股H股,其中,香港發售佔10%,國際發售佔90%(機制B)

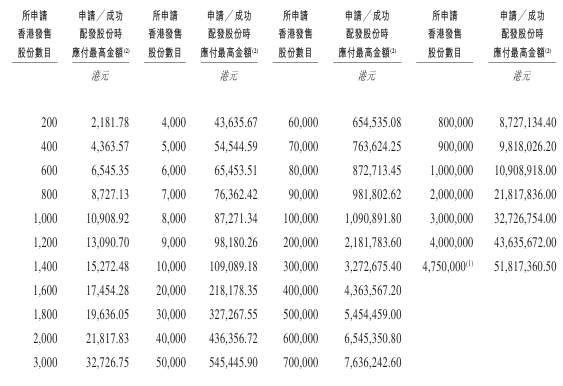

- 發售價格:發售價將不會超過每股發售股份10.80港元,每手200股,一手入場費2181.78港元

- 發售日期:3月13日至3月18日

- 公佈中籤:3月19日

- 暗盤時間:3月20日 16:15~18:30

- 上市日期:3月23日

- IPO保薦人:中信證券

公司簡介

該公司是一家平臺型集成電路設計公司,致力於爲各類智能終端提供控制芯片與系統解決方案。根據灼識諮詢的資料,按2024年收入計,該公司在全球平臺型微控制器單元(MCU)市場中,在中國企業中名列前五,而在全球32位平臺型MCU市場中,在中國企業中名列前三。根據灼識諮詢的資料,按2024年收入計,該公司在內置商業密碼算法模塊的中國MCU市場中,排名第一。

公司業績

該公司亦經營鋰電池負極材料業務,這不僅使該公司的商業模式多元化,亦推動了該公司於往績記錄期間的收入增長。於2022年、2023年、2024年及截至2025年9月30日止九個月各年度╱期間,芯片產品業務的收入貢獻分別爲38.3%、 40.2%、47.6%及48.4%,同年╱期鋰電池負極材料業務的收入貢獻分別爲52.5%、50.8%、47.1%及47.5%。2022年、2023年及2024年,該公司的收入保持相對穩定,分別爲11.954億元、10.368億元及11.676億元。

截至2025年9月30日止九個月,該公司的收入爲9.583億元。在市場供需重新恢復平衡後,該公司對兩大產業未來的增長前景保持樂觀。根據灼識諮詢的資料,政府亦不斷推出促進市場平穩發展的有利政策。該公司認爲有利的監管環境和有利的市場趨勢,長遠而言將會進一步促進銷售和財務業績增長。

基石投資者

該公司已與國華人壽、Harvest Oriental II、戴婉琴女士、安江波先生、欣旺達財資訂立基石投資協議,據此基石投資者已同意在若干條件的規限下,按發售價認購以總額1.4億港元可認購的有關數目發售股份。

募資用途

假設發售價爲每股發售股份10.8港元,該公司將自全球發售收取所得款項淨額約9.439億港元。根據該公司的戰略,該公司擬就以下目的並按下文所載金額應用全球發售所得款項淨額:

- 約50.8%的所得款項淨額將用於增強該公司的研發能力,開發新產品系列及提升產品性能,包括高性能MCU、多協議通信芯片、專業市場芯片、車規級芯片等。

- 約9.2%的所得款項淨額將用於升級該公司的現有產品組合。

- 約15.0%的所得款項淨額將用於開展戰略投資及收購。

- 約15.0%的所得款項淨額將用於償還部分尚未償還銀行貸款。

- 約10.0%的所得款項淨額將用於營運資金及其他一般公司用途。

更多閱讀: 國民技術招股書

IPO小知識

根據去年8月4日生效的港股IPO新規,港交所對回撥機制進行了調整,引入“雙軌制”。發行人可選擇機制A或機制B作爲首次公開招股發售的分配機制。

- 機制A:分配至公開認購部分的初始比例爲5%,最高回撥比例35%。

- 機制B:發行人事先選定一個分配至公開認購部分的比例(10%-60%),無回撥機制。

機制B的不強制回撥意味着機構投資者將獲得更多份額,中金公司董事總經理施琦表示:此舉有效緩解後市沽壓,有利於IPO合理定價及後市表現,同時稀缺性也激發了散戶投資者認購熱情。

前往新股中心,申購新股>>

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。