缺電時代,中國風電有望成爲“硬通貨”嗎?

2026年3月,霍爾木茲海峽的炮火點燃了歐洲的能源焦慮。這片遠離中東的大陸,電力結構中核電佔比23%、風電17%、天然氣17%——三大支柱看似穩固,卻埋着一顆定時炸彈:佔第一位的核電即將迎來退役高峰,而新建核電站的審批週期以十年計。歐洲正陷入一場能源供應的“青黃不接”。

與此同時,太平洋西岸的數據給出了另一種敘事。國家能源局最新統計顯示,截至2025年底,中國風電裝機容量躍升至6.4億千瓦,同比增長22.9%;風電與光伏累計裝機首次超過18億千瓦,歷史性超越火電。而且與內捲過度的光伏行業不同的是,2025年風電企業淨利潤同比增速中位數高達91.31%,半數以上企業實現淨利潤翻倍。

一邊是歐洲在覈電退場與氣電動盪中尋找填空,一邊是中國風電在“十四五”收官搶裝潮中交出超預期答卷。問題隨之浮出水面:當能源安全的優先級提到最高時,中國風電能否從“雙碳的可選項”升維爲“全球硬通貨”?或者說,資本市場是否正在低估這一輪由地緣衝突與能源缺口共同驅動的價值重估?

歐洲能源焦慮與中國產能的“雙向奔赴”

中東戰火的蔓延,正在深刻改變歐洲對能源安全的認知邏輯。天順風能負責歐洲海上工程業務的人士在接受媒體採訪時直言:“歐洲談海上風電,從談'碳中和'變成談供氣會不會斷、電價會不會炸,這是本質區別。”

這種轉變的直接後果是:歐洲海上風電從“雙碳選項”升級爲“能源安全必選項”。大金重工董事長金鑫的判斷更爲直白:“北海、波羅的海的風能資源與裝機潛力,決定了其將成爲歐洲擺脫油氣依賴的核心抓手。”

然而,歐洲本土供應鏈卻在急迫的需求前顯露疲態。東方電纜董事長夏崇耀指出,歐洲海纜產能已排至2030年,供需缺口極大。天順風能的歐洲業務負責人也觀察到,2025年第二季度開始,德國、英國客戶將單樁、導管架等基礎裝備的“交付週期”排在價格之前。到第三季度,歐盟招標條款悄然放寬對“本土製造”的剛性要求。

這種“能源焦慮”爲中國企業創造了歷史性機遇。大金重工管理層在2026年2月的投資者調研活動中透露,公司在歐洲海上風電基礎件市場的份額從2024年的18.5%提升至2025年上半年的29.1%,核心得益於“交付確定性”與“技術適配性”。根據弗若斯特沙利文資料,以2025年上半年單樁銷售金額計,大金重工已是歐洲市場排名第一的海上風電基礎裝備供應商。

整機環節的龍頭同樣被“催單”。金風科技總裁曹志剛在2026年2月的業績會上透露,歐洲能源獨立訴求直接轉化爲訂單優先級提升,客戶決策週期從3-6個月縮至1-2個月,海外訂單2025年同比增長150%。截至2025年9月末,金風科技在手外部訂單共計49.87GW,其中海外訂單量達7.16GW。

明陽智能董事長張傳衛的判斷更具戰略高度:“歐洲海上風電已從'雙碳'目標轉爲能源安全剛需,本土產能缺口是中國整機商的核心機會。”該公司已在英國投資15億英鎊建設全產業鏈基地,並中標沙特1500MW、阿聯酋1500MW等中東大單,2026年海外在手訂單已超5GW。

歐洲訂單的核心理念是“保交付>保價格”。

大金重工負責國際業務的人士透露,2025年9月,該公司與某歐洲巨頭簽署了40萬噸的長期鎖產協議,對方一次性支付1400萬歐元鎖產費。“這證明我們的交付能力本身就是一種稀缺資產。”

風電或爲被低估的“系統解決方案”

如果只把風電當成一臺“賣電的機器”,它確實被高估了——漫長的併網排隊、電網運營商付費要求停機、“窩電”現象頻發,都讓風電資產看起來像巴克萊銀行所說的“新型擱淺資產”。但如果把風電看作是新型電力系統的“基石”,它可能正處在被嚴重低估的歷史節點。

巴克萊在最新報告中點破了能源轉型下半場的本質:這不是簡單的技術迭代,而是“系統架構的重塑”。當發電能力的擴張速度超越電網承載能力,系統整合失靈便隨之而來。而破解這一瓶頸的關鍵,恰恰在於電網基礎設施的全面升級。

2025年全球電網投資同比增長17%,連續兩年保持兩位數增速;挪威主權財富基金等頂級機構已將輸配電基礎設施定位爲“戰略投資機遇”。在國內,“十五五”期間國家電網計劃砸下4萬億元,聚焦特高壓、直流輸電、數智化等方向。風電作爲遠離負荷中心的能源,其價值將隨着西電東送通道的疏通和配電網的強化而迎來系統性重估。

與此同時,技術正在顛覆風電的舊有邏輯。2025年北京國際風能大會上釋放的強烈信號是:風機不再是那個“有風就發電”的傻大個。金風科技推出了具備“經理人”思維的交易型風機,能夠根據電價波動靈活調整發電策略——高電價時多發電增厚收益,低電價時少發電“保存實力”。遠景能源則將AI大模型塞進了風機,全球首個伽利略AI風儲一體機在CWP2025上重磅亮相,讓風機、儲能與AI深度融合,實現可再生能源發電、儲能、電網調度與能源需求的實時協調。這種“源網荷儲”一體化的能力,正在讓風電從一個單純的能源載體,變成電力現貨市場的主動套利工具,風機開始具備“交易員”的頭腦。

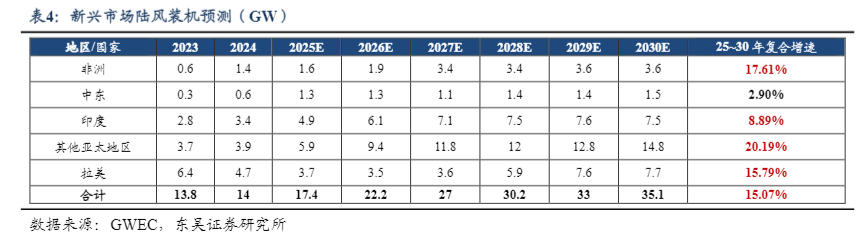

出海邏輯則爲中國風電提供了另一重估值支撐。五礦證券的研究指出,全球風電供應鏈高度依賴亞太地區,而中國是這一供應鏈的核心。根據GWEC測算,歐美市場在齒輪箱、葉片、變流器、塔筒管樁等多個環節都需要從中國獲取供應鏈支持。更關鍵的是,海外市場的毛利率普遍高於國內,這爲企業出海提供了實實在在的商業動力。

在歐洲因能源安全加速海風建設、但本土製造乏力的背景下,能夠輸出“系統解決方案”的中國風電企業,正從“產品出口”向“產能出口”“標準出口”躍遷。這種稀缺性,讓中國風電在全球能源格局中的身位發生了質變。