翼菲科技二次遞表港交所:營收增長難止虧,產能利用率不足仍擴產

證券之星 夏峯琳

頂着“輕工業全品類機器人第一股”光環的浙江翼菲智能科技股份有限公司(以下簡稱"翼菲科技"),在首次遞表失效半年後,再度向港交所遞交招股書,重啓IPO進程。

在自動化轉型升級浪潮與政策紅利的雙重驅動下,中國輕工業機器人賽道正進入高速擴張期。市場數據顯示,該領域市場規模已從2020年的123億元擴張至2024年的209億元,預計到2029年將進一步躍升至438億元。行業景氣度的持續攀升,也吸引了大批企業爭相奔赴港股。據不完全統計,過去一年已有近30家機器人企業啓動上市進程,但其中多數仍處於高投入階段,普遍面臨盈利困境。

證券之星注意到,作爲賽道內第五大廠商,翼菲科技雖已建立起並聯機器人、移動機器人、六軸機器人、晶圓搬運機器人等多個產品序列,並形成從本體到解決方案的業務閉環,但在高速增長的背後,其面臨客戶集中度持續高企,三年累計虧損近2.4億元,產能利用率不足仍募資擴產等多重挑戰。在資本回歸理性、行業競爭日趨白熱化的當下,翼菲科技此番二次遞表,能否真正贏得市場信任,尚待時間驗證。

營收高增長難掩盈利困境

招股書顯示,翼菲科技專注於工業機器人的設計、研發、製造及商業化。經過10多年的發展,其工業機器人已經發展出多個系列,包括並聯機器人、移動機器人、六軸機器人、圓晶搬運機器人等。在此基礎上還提供基於智能自動化系統的綜合機器人解決方案。

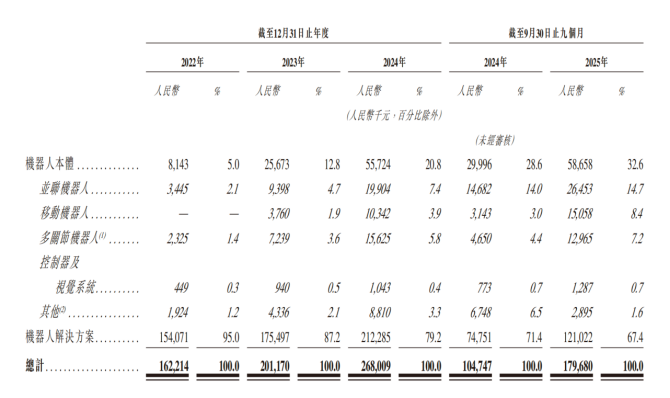

從營收表現來看,公司正處於高速增長通道。招股書顯示,2022年至2024年,翼菲科技營收從1.62億元增長至2.68億元,年複合增長率約28.6%,展現出強勁的市場拓展能力;2025年前三季度,營收進一步增至1.80億元,同比增幅高達71.54%,增速較此前顯著提升。背後是其機器人本體業務的快速崛起——該業務收入佔比從2022年的5%提升至2025年前三季度的32.6%,2022至2024年複合增長率高達161.6%,成爲營收增長的核心引擎。

證券之星注意到,翼菲科技營收規模的快速擴張並未能有效轉化爲盈利能力的同步提升,反而陷入持續虧損的泥潭。2022年至2024年,翼菲科技淨虧損分別爲5755萬元、1.11億元和7149萬元,三年累計虧損近2.4億元;2025年前三季度,虧損進一步擴大至1.26億元,超過2024年全年虧損額,盈利困局進一步加劇。經調整後淨虧損同樣不容樂觀,2022至2024年分別爲5283.7萬元、1.06億元、5232.5萬元,2025年前三季度更是從去年同期的5291.6萬元擴大至7820.2萬元。

對於業績虧損,翼菲科技表示,是多重因素的疊加影響。一方面,研發投入的持續加碼佔用大量資金,2022至2024年,公司研發開支分別爲3420萬元、3310萬元和3870萬元,2025年前三季度研發開支進一步增至4600萬元,佔收入比重達25.6%,尤其是人形機器人等新領域的研發投入,進一步拉高了成本。另一方面,銷售費用的激增也加劇了盈利壓力,2022至2024年,銷售及營銷開支從1480萬元大幅增至5310萬元,銷售費用率從9.1%攀升至19.8%,2025年前三季度更是增至3730萬元,佔收入比重達20.8%,市場擴張的代價持續顯現。

此外,營收結構的轉型陣痛也不容忽視。報告期初期,翼菲科技95%的營收依賴定製化的機器人解決方案業務,該業務毛利率受定製化成本高、客戶價格敏感等因素制約,波動較大;儘管機器人本體業務毛利率已從2022年的-10.8%提升至2024年的35.6%,但目前佔比仍不足四成,尚未能形成足夠的盈利支撐,短期內難以扭轉虧損局面。在資本對“燒錢”模式日益謹慎的當下,持續擴大的虧損,或成爲翼菲科技IPO闖關的核心障礙。

利用率不足五成仍擴產

除了盈利困局,翼菲科技的經營層面還存在兩大突出隱憂,客戶集中度偏高且大客戶流失風險顯現,以及產能利用率不足卻計劃募資擴張。這兩大問題相互交織,考驗着企業的可持續發展能力。

儘管翼菲科技的客戶羣體覆蓋消費電子、汽車零部件與新能源、醫療健康、快消品及半導體等多個領域,產品出口二十餘個國家和地區,截至2025年9月末服務的直銷客戶已達379家,但客戶集中度偏高的問題仍未得到根本改善。數據顯示,2022年至2024年,其前五大客戶銷售收入佔比分別爲83.3%、60.7%和50.1%,雖然呈現持續下降趨勢,但仍處於高位,意味着公司營收高度依賴少數核心客戶。

證券之星注意到,核心大客戶的採購額呈現大幅下滑趨勢。2022年,公司第一大客戶採購額達1.16億元,佔總營收的71.2%,而到2024年,該客戶採購額已降至6400萬元,兩年間幾乎腰斬,佔比也跌至23.7%。與此同時,前五大客戶名單頻繁變動,三年間僅有3家客戶始終位列前五。

這種“大客戶依賴”的結構,在支撐收入規模的同時,悄然削弱了公司的議價能力。隨着訂單分配權向少數客戶集中,翼菲科技在價格談判、賬期協商中的話語權逐漸被壓縮,應收賬款風險也隨之累積。報告期內,公司應收賬款及票據由2810萬元逐步攀升至2024年的1.38億元,2025年三季度末雖小幅回落至1.27億元,但應收賬款週轉天數從報告期初的46天延長至184天,回款效率大幅下滑,不僅影響現金流還埋下了壞賬風險。

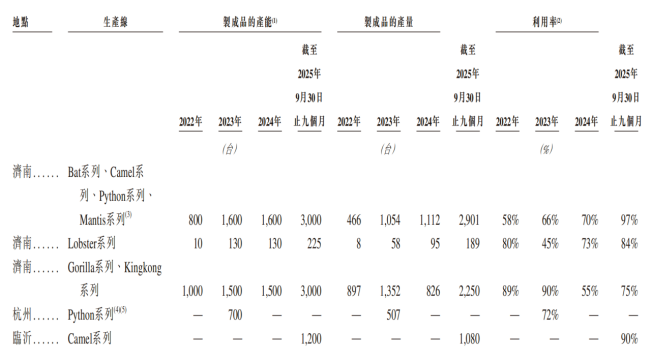

此外,翼菲科技的產能利用率持續不足,卻仍計劃通過IPO募資擴大產能。招股書相關信息顯示,2024年,公司濟南三條生產線的產能利用率分別僅爲70%、73%和55%,杭州生產線僅披露2023年的數據,利用率爲72%。即便如此,翼菲科技仍計劃將IPO募資的25%用於產能擴張。

這一佈局在當前經營狀況下顯得頗爲“逆勢”。在產能尚未充分釋放的情況下,加碼擴產不僅可能加劇閒置問題,還將帶來折舊、運維等剛性成本上升,進一步加重現金流負擔。這也引發市場對其募資合理性與資金使用效率的追問。

市場分析認爲,客戶依賴與產能閒置的背後,是行業競爭更加激烈。當前,國內機器人相關現存企業已達105.8萬家,輕工業機器人賽道競爭白熱化,產品同質化嚴重,企業爲搶佔市場份額紛紛降價,進一步壓縮利潤空間。翼菲科技雖然在並聯機器人領域具有一定優勢,但在高端市場仍面臨ABB、發那科等外資品牌的擠壓,在中低端市場則面臨國內同行的激烈競爭。

行業紅利仍在持續釋放,翼菲科技的二次IPO闖關,既是對自身技術實力與市場潛力的檢驗,也是對行業“燒錢魔咒”的挑戰。儘管公司在營收增長、技術研發、客戶拓展等方面取得了一定進展,且人形機器人等新業務佈局有望打開未來增長空間,但持續的虧損、偏高的客戶集中度、閒置的產能,以及日趨理性的資本環境,或都讓其闖關之路充滿不確定性。(本文首發證券之星,作者|夏峯琳)

相關文章

非農日前夕,就業數據將如何影響股市走勢與減息預期?

TradingKey - 美國勞工統計局將於美東時間 3 月 6 日上午 8:30 公佈二月份非農數據。此次非農數據公佈節點正處於中東地緣衝突以及「AI 顛覆」論的搖擺錘中,市場資金偏向謹慎。

伊朗戰爭升級、霍爾木茲海峽告急:油價飆漲下,美股石油股真正的機會在哪裡?

TradingKey - 伊朗戰爭刷屏了,但油價和石油股早在第一枚導彈落地前就已經啟動,這篇文章帶你看懂背後這5條早已轉好的基本面邏輯,以及哪些美股能源股真正有機會吃到整輪行情。

油價不破百才是異常?分析師警告:原油補漲隨時可能發生

TradingKey - 隨著美伊衝突戰況升級,原油價格近日獲得大幅上漲。布蘭特原油在衝突爆發後的四天內上漲了約 30%,觸及每桶 85 美元的水準。分析師指出,目前油價卻未能突破象徵性的百元大關,甚至開始出現降溫的跡象,這與過去的幾次大型石油危機截然不同。