海柔創新“流血”衝刺港交所:鉅虧之下資不抵債,超50億贖回負債壓頂

證券之星 陸雯燕

2025年下半年以來,工業機器人賽道上市浪潮悄然興起。近日,深圳市海柔創新智能科技集團股份有限公司(下稱“海柔創新”)正式向港交所遞交招股書,這一熱潮再添重磅參與者。

證券之星注意到,這家累計融資超40億元的獨角獸,在遞表前夕遭遇成立以來罕見的大規模股東減持。創始股東東莞松山湖國際機器人研究院有限公司(下稱“松山湖機器人研究院”)逐步退出核心持股,部分投資方甚至清倉離場。

股東撤退背後,海柔創新深陷“高增長、高投入、未盈利”的困局,2023年、2024年及2025年1-9月(下稱“報告期”)累虧超28億元。“流血”之際,海柔創新深陷高額債務泥潭,其贖回負債規模佔流動負債的比重超六成,目前已突破50億元。疊加資不抵債、經營性現金流持續爲負等壓力,海柔創新的上市之路正面臨着虧損與負債的雙重考驗。

遞表前夕股東提前“離場”

招股書顯示,海柔創新由陳宇奇、徐聖東及房冰於2016年12月共同創立,三人分別持股52.2%、18.9%、18.9%,松山湖機器人研究院持股10%。

彼時,行業主流技術路徑主要集中在AGV(貨架到人)、AMR(訂單到人)兩種模式。海柔創新是ACR解決方案首創者,該模式主打“貨箱到人”,公司於2017年推出首個ACR解決方案HaiPick System 1。ACR即箱式倉儲機器人,指利用先進傳感器及算法,僅自動化從貨架上取出所需貨箱並運送到工作站的機器人。

由於ACR解決方案的商業化於2017年纔開始具有規模,因此該行業仍處於早期

市場滲透階段。2024年,全球ACR解決方案市場爲44億元。在下游對高吞吐量、高密度儲存場景需求不斷增長的推動下,市場預計到2030年飆升至910億元,2024年至2030年的複合年增長率爲65.7%。

證券之星注意到,身處高速增長的黃金賽道,海柔創新自然成爲資本追逐的焦點。2026年1月,海柔創新完成Pre+輪融資,至此IPO前融資階段正式收官。公司成立至今共完成15輪融資,累計融資額約12.48億元及4.18億美元,摺合人民幣合計約41.33億元。紅杉中國、五源資本、源碼實體、今日資本、泛大西洋資本等知名機構均在多輪融資中加註。

然而,資本盛宴背後,部分投資者卻選擇提前離場。遞表前一個多月,海柔創新迎來密集減持。1月7日,松山湖機器人研究院、同方以衡率先減持;1月27日,勵快駿、上海零宜、香港塞納責任有限公司、西藏星光、Growth Fund五名股東完成減持;2月12日,香港塞納責任有限公司、北京星梵、松山湖機器人研究院、鄂州芯智能、鄂州武鄂五名股東集體減持。其中,同方以衡、勵快駿、Growth Fund、北京星梵、鄂州芯智能清倉離場。這也是海柔創新成立以來罕見的股東大規模減持。

作爲創始股東,松山湖機器人研究院的撤退尤爲引人注目。這家由“大疆教父”李澤湘掌舵的機構,曾成功指導、孵化出大疆、希迪智駕(02911.HK)、臥安機器人(06600.HK)等多家科技企業。然而,其在2019年、2020年及2026年相繼轉讓所持股份,疊加多輪融資稀釋,目前持股比例僅0.22%。

銷售費用碾壓研發

根據灼識諮詢資料,按2024年收入計,海柔創新是全球最大的ACR解決方案提供商,市場份額爲31.4%,較第二名高出5個百分點。

海柔創新產品的核心應用領域爲流通及製造業。在流通領域,服裝時尚、電商零售、食品飲料、3PL、製藥、3C電子及汽車對揀選自動化的需求尤爲強勁。報告期內,公司訂單額分別爲15.01億元、19.72億元、19.32億元。

訂單規模的擴大催漲了營收。報告期內,海柔創新分別錄得營收約8.07億元、13.6億元、12.63億元,2024年及2025年前三季度分別同比增長68.57%、35.62%。

證券之星注意到,海外市場已成爲海柔創新業務增長的重要增量。截至2025年三季度末,公司來自大陸以外市場的訂單量佔總訂單量的50%以上。同期海外市場營收佔比爲39.6%,2023年僅24.2%。

隨着海外市場比重不斷增長,海柔創新的毛利率也從2023年的16%躍升至2025年三季度末的28.9%。2025年前三季度,海外市場的毛利率高達43.9%,而同期大陸市場僅爲20%,二者差距懸殊,主要是大陸客戶通常更注重節省成本且對價格更爲敏感。

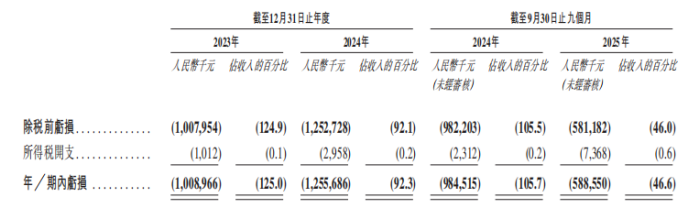

然而,海外高毛利市場並未扭轉海柔創新的虧損現狀。報告期內,公司期內虧損分別約10.09億元、12.56億元、5.89億元,合計虧損額達28.54億元。

深入分析發現,居高不下的期間費用成爲侵蝕利潤的主要“元兇”。報告期內,銷售及市場開支分別爲4.24億元、4.89億元、3.86億元,銷售費用率爲52.7%、35.9%、30.5%;同期研發開支則分別爲3.09億元、3.34億元、2.58億元,研發費用率38.3%、24.5%、20.4%,較同期銷售費用率低14.4、11.4、10.1個百分點。

費用結構的差異,使得海柔創新呈現“重營銷輕研發”的特徵。人員結構進一步印證了這一特徵,截至2025年三季度末,公司員工總數1447人,其中銷售及營銷人員604人,研發人員516人,佔比分別爲41.7%、35.7%。

海柔創新坦言,公司爲獲取新客戶而產生大量廣告、推廣及營銷開支,且預期隨着公司實施提高品牌知名度及推廣ACR解決方案的策略,該等開支將會增加。

高負債背後的對賭隱憂

儘管已成功融資超40億元,但受持續虧損、高額資本開支等多重因素影響,海柔創新的資金流動性依然緊張。在此背景下,公司不得不向銀行貸款以補充營運資金,其計息銀行貸款已從期初的1046.6萬元逐步增加至1.19億元。

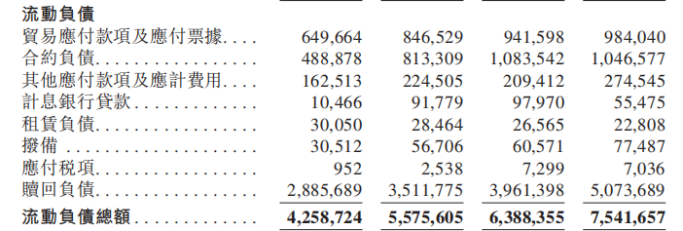

然而,債權融資僅是杯水車薪。隨着經營規模擴張,資金流動性緊張的壓力也直接體現在不斷擴大的流動負債規模上,報告期各期數額分別爲42.59億元、55.76億元、63.88億元。

其中,債務的核心壓力來自多輪融資中附帶的贖回條款。報告期各期,海柔創新的贖回負債分別爲28.86億元、35.12億元、39.61億元,佔各期流動負債的比重分別爲67.76%、62.98%、62.01%。隨着最新一輪融資的完成,贖回負債在2026年1月又進一步激增至50.74億元,成爲懸在海柔創新頭上的大額潛在兌付義務。

證券之星注意到,海柔創新在過往融資中曾向投資方授予贖回權等特殊權利,上述權利在公司遞交上市申請時已終止。但條款中埋下了“恢復機制”,若公司主動撤回上市申請、上市被否或遞交招股書18個月內未能成功上市,前述特殊權利將自動回覆。屆時海柔創新或將面臨鉅額股權回購的壓力及資金風險。

招股書數據直觀展現了財務壓力的傳導效果。報告期各期贖回負債利息分別爲2.11億元、2.4億元、2.12億元,持續侵蝕公司利潤,並對經營性現金流形成明顯拖累。報告期內,海柔創新經營性現金流淨額分別爲-4.82億元、-1.96億元、-2.86億元。

從資產負債結構看,海柔創新已處於資不抵債的狀態。截至2025年9月,海柔創新資產總額、負債總額分別爲27.16億元、65.95億元,負債淨額38.79億元。報告期內,公司槓桿水平始終維持高位,資產負債率分別爲2.3、2.4及2.4。(本文首發證券之星,作者|陸雯燕)

相關文章

非農日前夕,就業數據將如何影響股市走勢與減息預期?

TradingKey - 美國勞工統計局將於美東時間 3 月 6 日上午 8:30 公佈二月份非農數據。此次非農數據公佈節點正處於中東地緣衝突以及「AI 顛覆」論的搖擺錘中,市場資金偏向謹慎。

伊朗戰爭升級、霍爾木茲海峽告急:油價飆漲下,美股石油股真正的機會在哪裡?

TradingKey - 伊朗戰爭刷屏了,但油價和石油股早在第一枚導彈落地前就已經啟動,這篇文章帶你看懂背後這5條早已轉好的基本面邏輯,以及哪些美股能源股真正有機會吃到整輪行情。

油價不破百才是異常?分析師警告:原油補漲隨時可能發生

TradingKey - 隨著美伊衝突戰況升級,原油價格近日獲得大幅上漲。布蘭特原油在衝突爆發後的四天內上漲了約 30%,觸及每桶 85 美元的水準。分析師指出,目前油價卻未能突破象徵性的百元大關,甚至開始出現降溫的跡象,這與過去的幾次大型石油危機截然不同。