【首席視野】郭磊:從PMI和BCI數據看當前內需特徵

郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

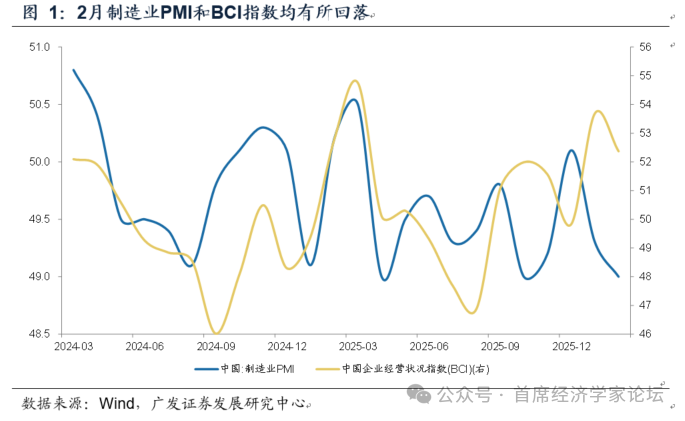

第一,2月製造業PMI大致吻合季節性。2月是製造業淡季,歷史上春節部分相近年份的2月製造業景氣度以環比下行爲主,今年疊加長假影響,環比下行0.3個點基本符合預期。

第二,BCI數據環比也有所回踩,但因爲其兼容環同比,所以中樞相對更積極一些,1月和2月絕對值均處於2025年4月以來的高點,即2026年初經濟同比意義上有小幅高開特徵。在周度報告中,我們估算1-2月實際GDP同比增速爲4.86%。

第三,2月PMI結構特徵有三:一是生產指標放緩幅度大於訂單,這與前期出來的EPMI一致,其背後是長假影響;二是生產速度放緩的背景下,產成品庫存水位有明顯下降;三是大企業景氣度好於中小企業,大企業PMI甚至環比上行1.2個點,可能是其分佈中上游居多,受春節假期影響偏小。

第四,PMI生產經營活動預期指數環比上行,即企業的生產計劃和對未來的預期並未有收縮,這一點也是指標放緩主要來自長假因素的印證。BCI企業投資前瞻指數、企業招工前瞻指數同樣有所上行。

第五,高技術製造業整體景氣度偏高,消費品行業景氣度環比改善,中游和上游的裝備製造業、原材料行業景氣下降。從行業PMI來看,計算機通信電子設備、農副食品加工生產指數和新訂單指數均位於臨界點以上。我們理解前者與AI產業趨勢有關,後者與服務消費活躍度上升有關。

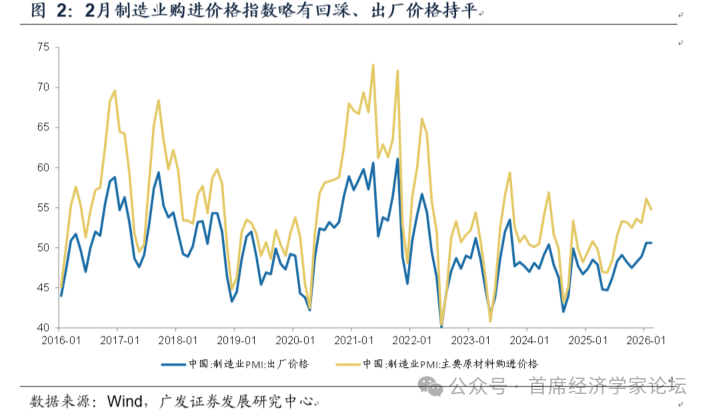

第六,PMI兩個價格指標一降一平。原材料購進價格指數較1月回踩,但仍高於去年12月;出廠價格指數高位持平。BCI提供的補充信號是中間品的價格預期有所回踩,但消費品價格預期繼續上行。儘管環比有所分化,但整體修復趨勢不變,且2月價格同比基數相對有利,我們估計平減指數可能會進一步上行至-0.1%左右的水平。

第七,再看建築業。春節假期建築工地停工爲主,代表當期經營活動的建築業商務活動指數環比下行;但值得注意的是,建築業業務活動預期指數環比上行 1.1個點,且重返臨界點以上,顯示企業對於開工季的預期仍相對積極。

第八,再看服務業。服務業PMI環比上行0.2個點,但總體景氣度49.7,並不算高。對結構看,長假對於服務類消費的帶動依然是明顯的,住宿餐飲景氣領跑,住宿、餐飲、文化體育娛樂等行業指數均位於60以上高位景氣區間,零售、航空運輸等行業指數升至52以上;但生產性服務業存在一定拖累。

第九,整體來看,2月處於淡季,今年又存在長假效應,所以軟指標並未強於季節性特徵。但仍有兩個積極信號,一是製造業、建築業的業務活動預期均環比上行,給“十五五”首年3月開工季的投資修復留下一定的想象空間;二是長假對於服務類消費景氣度的影響確實有所兌現,這意味着後續的促消費政策、休假制度改革一樣有望帶來積極效應。

第十,對於資產端來說,中東地緣政治的升溫一則影響全球貿易和航運;二則帶來原油價格上升-歐美通脹升溫-歐美貨幣政策空間收窄的預期;三則帶來石油-美元共振效應和美元指數反彈,從而帶來“全球敘事”相關資產的大幅調整,包括黃金、科技股、新興市場。這一背景下一則如我們在年度展望《經濟溫差縮小,資產敘事收斂:2026年宏觀環境展望》中的提示的,需要降低“敘事”相關資產比重,推動均衡化配置;二則趁風險偏好調整、賠率凸顯的階段,關注外部關聯度較低、可能受益於“兩會”政策紅利的內需條線。

3月4日,2月PMI數據公佈,結合前期已經公佈的EPMI、BCI等經濟軟指標,我們簡要點評如下:2月製造業PMI大致吻合季節性。2月是製造業淡季,歷史上春節部分相近年份的2月製造業景氣度以環比下行爲主,今年疊加長假影響,環比下行0.3個點基本符合預期。據萬得數據(下同),2月製造業PMI爲49.0,低於前值的49.3。在前期報告《2月EPMI數據帶來哪些增量信息》中,我們指出:預計2月製造業PMI面臨繼續放緩的壓力。2月製造業PMI季節性特徵以環比下行爲主,2015、2018、2021和2024年2月環比變動分別爲+0.1pct、-1.0 pct、-0.7 pct、-0.1 pct。BCI數據環比也有所回踩,但因爲其兼容環同比,所以中樞相對更積極一些,1月和2月絕對值均處於2025年4月以來的高點,即2026年初經濟同比意義上有小幅高開特徵。在周度報告中,我們估算1-2月實際GDP同比增速爲4.86%。2月長江商學院中國企業經營狀況指數(BCI)錄得52.4(1月讀數53.7,去年12月讀數49.8)。去年4-8月,BCI指數運行於46.9~50.3區間;去年9-11月逐步升至51.1、52.0、51.6。在周度報告《怎麼看所謂2028年“全球智能危機”的觀點》中,我們指出:估算2月實際GDP單月同比4.81%,名義GDP爲4.70%;1-2月累計實際、名義GDP同比增速預計爲4.86%、4.59%。2月PMI結構特徵有三:一是生產指標放緩幅度大於訂單,這與前期出來的EPMI一致,其背後是長假影響;二是生產速度放緩的背景下,產成品庫存水位有明顯下降;三是大企業景氣度好於中小企業,大企業PMI甚至環比上行1.2個點,可能是其分佈中上游居多,受春節假期影響偏小。2月PMI生產指標爲49.6,環比下行1.0個點;新訂單指數爲48.6,環比下行0.6個點。2月PMI產成品庫存指數爲45.8,環比下行2.8個點。2月大企業PMI爲51.5,環比上行1.2個點;中型企業PMI爲47.5,環比下行1.2個點;小企業PMI爲44.8,環比下行2.6個點。PMI生產經營活動預期指數環比上行,即企業的生產計劃和對未來的預期並未有收縮,這一點也是指標放緩主要來自長假因素的印證。BCI企業投資前瞻指數、企業招工前瞻指數同樣有所上行。2月PMI生產經營活動預期指數爲53.2,高於前值的52.6。2月BCI企業投資前瞻指數爲59.8,高於前值的59.2;企業招工前瞻指數爲56.3,高於前值的55.8。高技術製造業整體景氣度偏高,消費品行業景氣度環比改善,中游和上游的裝備製造業、原材料行業景氣下降。從行業PMI來看,計算機通信電子設備、農副食品加工生產指數和新訂單指數均位於臨界點以上。我們理解前者與AI產業趨勢有關,後者與服務消費活躍度上升有關。2月高技術製造業PMI爲51.5,低於前值的52.0;裝備製造業爲49.8,低於前值的50.1;消費品行業爲48.8,高於前值的48.3;原材料行業爲47.8,略低於前值的47.9。統計局指出,從行業看,農副食品加工、計算機通信電子設備等行業生產指數和新訂單指數均位於臨界點以上,產需景氣水平保持擴張[1]。PMI兩個價格指標一降一平。原材料購進價格指數較1月回踩,但仍高於去年12月;出廠價格指數高位持平。BCI提供的補充信號是中間品的價格預期有所回踩,但消費品價格預期繼續上行。儘管環比有所分化,但整體修復趨勢不變,且2月價格同比基數相對有利,我們估計平減指數可能會進一步上行至-0.1%左右的水平。2月PMI出廠價格指數爲50.6,持平前值;原材料購進價格指數爲54.8,低於前值的56.1,但高於去年12月的53.1。2月BCI中間品價格前瞻指數爲36.7,低於前值的39.9;消費品價格前瞻指數爲58.3,高於前值的51.5。在周度報告《怎麼看所謂2028年“全球智能危機”的觀點》中,我們認爲:平減指數在基數助力下,預計2月同比或至-0.11%(2026年1月爲-0.44%),升至28個月以來的最高水平。再看建築業。春節假期建築工地停工爲主,代表當期經營活動的建築業商務活動指數環比下行;但值得注意的是,建築業業務活動預期指數環比上行 1.1個點,且重返臨界點以上,顯示企業對於開工季的預期仍相對積極。2月建築業商務活動指數環比下降0.6個點至48.2,1-2月連續2個月位於50以下;但2月預期指數環比上行1.1個點至50.9。再看服務業。服務業PMI環比上行0.2個點,但總體景氣度49.7,並不算高。對結構看,長假對於服務類消費的帶動依然是明顯的,住宿餐飲景氣領跑,住宿、餐飲、文化體育娛樂等行業指數均位於60以上高位景氣區間,零售、航空運輸等行業指數升至52以上;但生產性服務業存在一定拖累。2月服務業商務活動指數爲49.7,環比上行0.2個點。從行業看,受春節假日效應帶動,居民出行消費相關行業業務總量增長較快,其中住宿、餐飲、文化體育娛樂等行業商務活動指數均位於60.0以上高位景氣區間,零售、航空運輸等行業商務活動指數均升至52.0以上;同時,資本市場服務、房地產等行業商務活動指數低位運行,市場活躍度偏低。[2]整體來看,2月處於淡季,今年又存在長假效應,所以軟指標並未強於季節性特徵。但仍有兩個積極信號,一是製造業、建築業的業務活動預期均環比上行,給“十五五”首年3月開工季的投資修復留下一定的想象空間;二是長假對於服務類消費景氣度的影響確實有所兌現,這意味着後續的促消費政策、休假制度改革一樣有望帶來積極效應。在報告《高頻數據下的2月經濟:數量篇》中,我們指出:2月高頻數據顯示經濟開局良好。一是春節更長的長假帶來了一定消費促進效應,居民出行意願較強,零售和服務消費端也較爲積極,可以推演後續政策推進的“帶薪錯峯休假”改革有望帶來積極影響;二是工業復工開局較好,沒有出現晚復工的跡象;三是儘管海外政治經濟局勢波動較大,但出口集裝箱數據依然較有韌性;四是春節後地產似乎有小陽春的積極跡象。上海地產政策進一步放鬆,3月數據值得繼續觀察。對於資產端來說,中東地緣政治的升溫一則影響全球貿易和航運;二則帶來原油價格上升-歐美通脹升溫-歐美貨幣政策空間收窄的預期;三則帶來石油-美元共振效應和美元指數反彈,從而帶來“全球敘事”相關資產的大幅調整,包括黃金、科技股、新興市場。這一背景下一則如我們在年度展望《經濟溫差縮小,資產敘事收斂:2026年宏觀環境展望》中的提示的,需要降低“敘事”相關資產比重,推動均衡化配置;二則趁風險偏好調整、賠率凸顯的階段,關注外部關聯度較低、可能受益於“兩會”政策紅利的內需條線。風險提示:外部經濟和金融環境短期變化超預期;中東地緣政治風險加劇,並對歐美經濟帶來意外衝擊;大宗商品價格短期波動幅度超預期;全球貿易和航運等領域受影響程度超預期;原油價格、有色價格波動向下游傳遞。免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。