資本風向標:富時羅素中國指數調整有何看點?

全球指數巨頭富時羅素(FTSE Russell)正式公布了2026年3月季度審核結果,富時中國A50、富時中國50兩大旗艦指數同步調整成分股,一批高端製造、科技、周期龍頭獲國際資金「入場券」,傳統金融、基建標的階段性退出。本次調整將於2026年3月23日開盤生效。

富時羅素中國指數覆蓋A股、H股、紅籌、P股等超260支指數,直接影響全球近60%跟蹤中國市場ETF的資金流向,是觀察外資偏好的關鍵窗口。其中跟蹤A股的富時中國A50指數和跟蹤港股的富時中國50指數最受關注。

富時中國A50指數覆蓋A股市值最大50家公司,要求滿足外資持股限制與滬深港通資格,是境外資金布局A股大盤的首選工具。

富時中國50指數聚焦港交所上市的50家最大、流動性最好的中國企業,涵蓋H股、紅籌股、民企股,專為國際投資者設計,交易便捷且符合全球監管要求。

A50指數:結構優化,向製造、科技、新材料傾斜

富時中國A50指數納入中國船舶(600150.SH)、天孚通信(300394.SZ)和萬華化學(600309.SH);剔除光大銀行(601818.SH)、中國中車(601766.SH)和山西汾酒(600809.SH)。

本次A50調整或呈現產業升級邏輯:高端製造、算力科技、化工新材料取代傳統金融與基建。

納入標的看點:

中國船舶:全球船舶製造龍頭,「兩船」整合後規模與訂單量顯著提升,受益於航運周期上行與軍工、海工裝備需求,是「中特估」+高端製造代表。

天孚通信:CPO與高速光器件龍頭,受益AI算力建設與800G/1.6T光模塊需求爆發,業績與市值快速擴張。

萬華化學:全球MDI龍頭,化工新材料平台型企業,盈利穩健、分紅穩定,國際資金認可度持續提升。

剔除標的邏輯:

光大銀行:這家股份製銀行估值與增速承壓,或讓位於更具成長屬性的實體企業。

中國中車:該軌交裝備龍頭市值與彈性或出現階段性回落。

山西汾酒:白酒板塊內部結構優化,龍頭集中度或進一步向茅台傾斜。

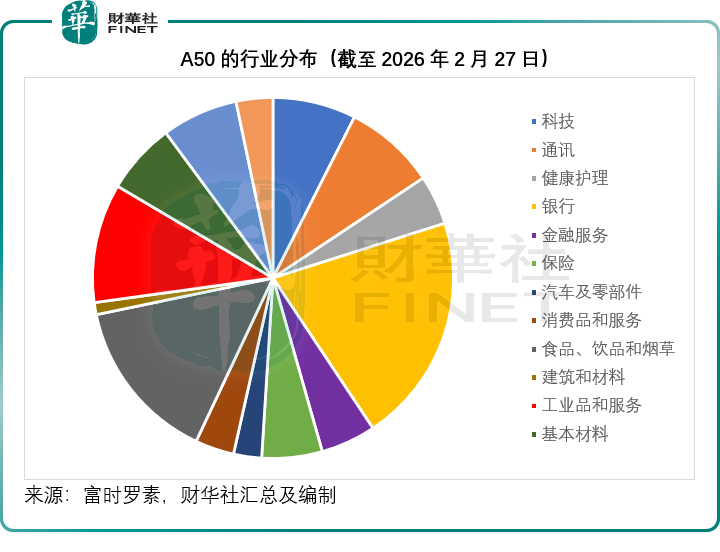

從富時羅素提供的數據來看,截至2026年2月27日,中國A50的前五大成分股分別為貴州茅台(600519.SH)(9.45%)、寧德時代(300750.SZ)(7.78%)、紫金礦業(601899.SH)(4.21%)、招商銀行(600036.SH)(4.13%)和中國平安(601318.SH)(3.51%),合計權重 29.07%。

行業分布方面,銀行占了最大權重,占比大約為20.56%;以貴州茅台為首的食品和飲品占了第二大權重,約為14.74%;科技和通訊僅分別占了7.46%和8.20%,見下圖。

中國50指數(港股):金融與製造輪換,科技權重微調

富時中國50指數納入新華保險(01336.HK)和濰柴動力(02338.HK),剔除民生銀行(01988.HK)和中興通訊(00763.HK)。

港股中國50指數這次的調整或更聚焦金融與製造業再平衡,高彈性保險與裝備製造晉級,與其指標有所偏離的商業銀行與通信設備退出。

納入標的看點:

新華保險:壽險轉型成效顯著,估值修復與業績雙擊,成為港股金融板塊新成員。

濰柴動力:重卡發動機與氫能源龍頭,海外業務與新能源布局打開成長空間,獲國際資金增配。

剔除標的邏輯:

民生銀行:港股銀行板塊整體權重收縮。

中興通訊:通信設備行業景氣度與市值階段性波動。

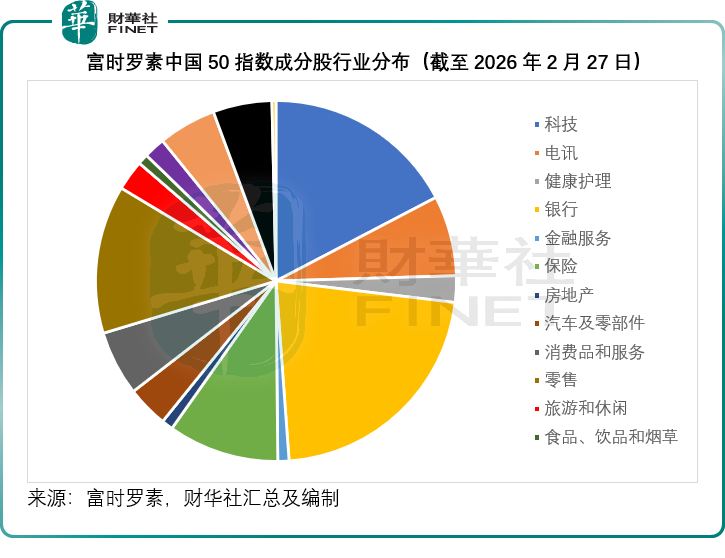

根據富時羅素提供的數據,截至2026年2月27日,中國50的前五大成分股分別為阿里巴巴(09988.HK)(8.67%)、騰訊(00700.HK)(7.86%)、建設銀行(00939.HK)(7.42%)、小米(01810.HK)(6.40%)、工商銀行(01398.HK)(4.91%),合計權重 35.26%。

行業分布方面,銀行占比最大,達到21.94%,科技排第二,達到17.34%,零售和保險分別為13.29%和9.95%,見下圖。

業績與波動:短期承壓,長期或具有增長空間

從富時羅素提供的數據來看,截至2026年2月27日,中國A50最近12個月回報率(按人民幣,下同)為14.4%,而最近三個月的回報則為-2.5%,三年年化回報率為6.6%,一年收益風險比率(即每單位風險的回報率)為0.9%;對比之下,富時羅素全球指數的最近12個月回報率(按美元,下同)為25.2%,最近三個月回報率為5.7%,三年年化回報率為21.3%,一年收益風險比率為1.9%,明顯跑贏A50。

富時中國50最近12個月回報率(按港元,下同)為11.2%,近三個月的回報為-3.0%,三年年化回報率為14.1%,一年收益風險比率只有0.3%,五年回撤達56.9%,或具備長期配置價值。

相關文章

參議院否決限制打擊伊朗議案,特朗普對伊動武真的「無人能擋」?

TradingKey - 當地時間3月4日,美國參議院以47票贊成、52票反對的投票結果,否決了一項旨在限制特朗普對伊朗採取軍事行動的決議。這意味着多數參議員支持特朗普對伊軍事行動,也相當於默認授予特朗普繼續推進相關軍事行動的權限。

伊朗戰爭升級、霍爾木茲海峽告急:油價飆漲下,美股石油股真正的機會在哪裡?

TradingKey - 伊朗戰爭刷屏了,但油價和石油股早在第一枚導彈落地前就已經啟動,這篇文章帶你看懂背後這5條早已轉好的基本面邏輯,以及哪些美股能源股真正有機會吃到整輪行情。

油價不破百才是異常?分析師警告:原油補漲隨時可能發生

TradingKey - 隨著美伊衝突戰況升級,原油價格近日獲得大幅上漲。布蘭特原油在衝突爆發後的四天內上漲了約 30%,觸及每桶 85 美元的水準。分析師指出,目前油價卻未能突破象徵性的百元大關,甚至開始出現降溫的跡象,這與過去的幾次大型石油危機截然不同。