經調淨利首次轉正,股價卻創階段新低,極智嘉海外“舒適區”暗藏隱憂

證券之星 陸雯燕

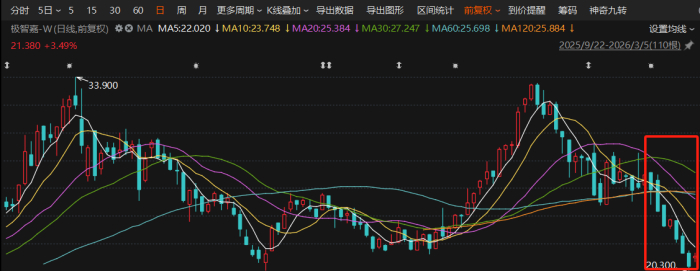

在機器人賽道普遍盈利困難的背景下,極智嘉-W(02590.HK,下稱“極智嘉”)交出了一份亮眼的成績單。公司預計2025年營收同比增長30%-32%,並在非國際財務報告準則下實現經調整淨利潤扭虧爲盈,成爲港股首家盈利的ToB機器人企業。但資本市場並未報以掌聲,公司股價反而一路下行,在3月4日盤中創下2025年10月以來新低。

證券之星注意到,AMR(自主移動機器人)行業競爭不斷加劇,極智嘉海外市場的“舒適區”正被擠壓。在國內機器人集體出海及海外競爭對手的衝擊下,其高度依賴海外高毛利市場的增長邏輯正面臨嚴峻的考驗。

股價與業績背道而馳

資料顯示,極智嘉成立於2015年,於2025年7月在港交所上市,被譽爲“全球AMR倉儲機器人第一股”。公司爲電商、零售、第三方物流等行業提供AMR及相關解決方案。

根據2025年盈利預告,極智嘉預計2025年錄得營收31.4億元至31.8億元,同比增加約30%至32%;預計錄得公司股東應占虧損約1000萬元至3000萬元,同比大幅收窄約99%至96%。

在非國際財務報告準則下,極智嘉預計2025年經調整利潤淨額約2500萬元至4500百萬元,而2024年則淨虧損9200萬元。在機器人賽道普遍面臨盈利難的行業背景下,極智嘉成爲港股首家實現盈利的To B機器人企業。

極智嘉表示,公司收入增加主要是報告期內倉儲移動機器人解決方案的交付完成較多帶來的收入增長。經調整淨利潤扭虧爲盈,主要是報告期內倉儲移動機器人解決方案業務進一步提升,帶來收入金額增加,從而毛利金額也隨之增加。

全球電商、物流行業的持續擴張,帶動倉儲自動化市場需求持續釋放。2025年,極智嘉錄得訂單41.37億元,同比增長約31.7%。主要歸因於公司成功進軍拉丁美洲及東歐等新興區域市場、在食品飲料等細分領域取得重大突破、關鍵客戶的重複採購等。

證券之星注意到,在鞏固倉儲移動機器人基本盤的同時,極智嘉通過發力具身智能技術,尋求新的增長突破口。2月10日,公司發佈了首款面向倉儲場景的人形通用機器人Gino1。

極智嘉表示,Gino1已具備成熟的量產能力,可快速投入規模化部署。此款產品令公司的產品線由原來的自主移動機器人拓闊至人形機器人,從而滿足更多不同的倉儲履約場景需求。

極智嘉曾提及,在“人工智能+”政策導向下,公司將繼續進行大量投資以提高研發能力、加強技術領先地位及競爭力。2025年上半年,極智嘉研發開支同比增長10.53%至1.47億元,主要是在新技術研究方向上加大了投資。

在分析人士看來,極智嘉加速佈局具身智能賽道,持續加大的研發投入或將對其後續盈利穩定性形成壓力。

值得一提的是,極智嘉的盈利預告並未在資本市場帶來利好。2月24日盈利預告披露至今,公司股價整體下行。2月24日至3月5日8個交易日中,股價區間跌幅20.68%,並於3月4日盤中創下2025年10月以來新低。截至3月5日發稿報21.48元/股,漲幅3.97%。

高毛利下的多重隱憂

由於境內市場競爭激烈,極智嘉近年來將經營重心轉向境外市場,公司已向全球40多個家和地區交付了超6.6萬臺機器人。2025年上半年,非中國大陸的收入達8.15億元,佔總收入的79.5%,海外市場已成爲核心增長極。

結合2025年訂單情況看,極智嘉連續中標多個億元級項目,相繼在拉美市場斬獲訂單超6億元,在東歐地區獲訂單近5億元,並與全球電商巨頭鎖定每年數億元的戰略採購。

極智嘉深耕海外市場的核心邏輯,在於海外與境內AMR市場的顯著差異:相比海外AMR市場對價格敏感度不高,AMR在境內提價一直較爲困難,且海外市場競爭烈度低,利潤率顯著高於國內市場。因此,出海已成爲搶佔高利潤市場、實現可持續盈利的必經之路。

證券之星注意到,如今這片“高毛利藍海”正迅速變紅。根據行業研究機構預測,2024年-2029年,全球AMR解決方案市場預計以超33%的複合增長率增長至1621億元。這一高潛力賽道正吸引各類玩家加速入局。

一方面,海康機器人、海柔創新、斯坦德機器人等國內同行紛紛開啓出海模式。隨着中國機器人企業集體出海,未來可能出現“內卷外溢”現象。以海柔創新爲例,其2025年前三季度的海外訂單佔比已超過50%。

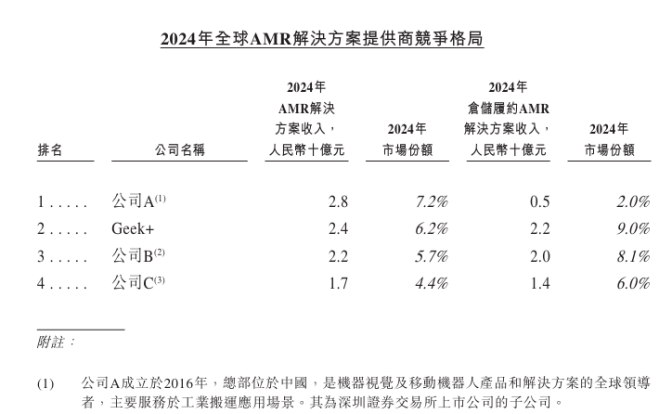

市場份額的變化也印證了極智嘉面臨的競爭壓力。灼識諮詢數據顯示,極智嘉2024年全球市場份額降至6.2%,被競爭對手以7.2%的份額反超,一度失去全球市場第一。據悉,該競爭對手總部位於中國,爲深交所上市公司的子公司。這一變化也反映了國內競爭對手在市場拓展方面的快速進步。

另一方面,國際市場的競爭壓力也在持續升級。西門子、KUKA等傳統工業自動化巨頭正加速切入柔性物流機器人賽道,憑藉強大的渠道、品牌信任和系統集成能力形成威脅。美洲AMR市場龍頭Locus Robotics則深度綁定亞馬遜、沃爾瑪等國際電商巨頭。

不容忽視的是,競爭加劇下,部分公司通過資本“輸血”以價換量、搶佔市場份額,極智嘉“成熟市場高毛利”的增長邏輯正遭遇考驗。2022年至2024年,極智嘉大陸以外市場的毛利率分別爲42%、46.4%、46.5%,2024年毛利率增速顯然較2023年放緩。2025年上半年,公司該區域的毛利率爲46.2%,較2024年全年減少0.3個百分點。

此外,極智嘉的專利佈局短板或成爲其全球化擴張的重要隱患,公司知識產權主要集中在本土市場,海外專利儲備相對薄弱。據媒體披露,以美國爲例,其核心算法相關專利僅佔全球申請量的17%,而競爭對手如Fetch Robotics和Mobile Industrial Robots在美國市場的專利覆蓋率超過50%。(本文首發證券之星,作者|陸雯燕)

相關文章

伊朗戰爭升級、霍爾木茲海峽告急:油價飆漲下,美股石油股真正的機會在哪裡?

TradingKey - 伊朗戰爭刷屏了,但油價和石油股早在第一枚導彈落地前就已經啟動,這篇文章帶你看懂背後這5條早已轉好的基本面邏輯,以及哪些美股能源股真正有機會吃到整輪行情。

油價不破百才是異常?分析師警告:原油補漲隨時可能發生

TradingKey - 隨著美伊衝突戰況升級,原油價格近日獲得大幅上漲。布蘭特原油在衝突爆發後的四天內上漲了約 30%,觸及每桶 85 美元的水準。分析師指出,目前油價卻未能突破象徵性的百元大關,甚至開始出現降溫的跡象,這與過去的幾次大型石油危機截然不同。