中國電力股的HALO交易或將開始?

近期,“HALO交易”在全球資本市場迅速走紅,成爲機構資金佈局的重要主線。這一由華爾街主流機構推出的策略全稱爲“重資產、低淘汰”(Heavy Assets, Low Obsolescence),核心是佈局高重置成本、建設壁壘高、不易被技術顛覆的實體硬資產,以對沖AI替代風險與高利率環境波動。

在AI技術快速迭代、輕資產業務模式面臨高替代風險的背景下,公用事業(電力)作爲典型的HALO資產,正因其現金流穩定、需求剛性、技術迭代慢等特徵,成爲資金避險的新寵。當前中國電力股在電量電價三年下行後,是否將成爲HALO資產?本文將詳細解析。

中美電價剪刀差:估值分化的底層邏輯

2023年以來,中美電力股的估值走勢呈現出令人費解的分化。美國電力公司PB從2022年的2倍左右飆升至2025年的7倍以上,而中國電力股PB卻從2021年底的高點回落至2倍以下。這種“西升東降”的格局,表面上源於兩國電力供需形勢的差異——美國面臨AI數據中心帶來的電力缺口焦慮,中國則在新能源裝機狂飆後陷入“電卷”困局。

但剝開表象,真正驅動估值分化的核心變量是電價機制。美國PJM市場的容量電價在2024年6月的拍賣中大幅跳漲,交割產品2025/26年的容量電價創下歷史新高。相比之下,中國電力市場雖然於2023年底建立了煤電容量電價機制,但回收固定成本的比例僅爲30%至50%,且2024年以來電量電價持續下行,壓制了火電企業的盈利預期。

以華能國際爲例,這家裝機規模超1.45億千瓦的火電龍頭,2024年境內煤電度電利潤總額僅修復至1.9分,雖然較2023年的0.1分大幅改善,但仍遠低於2022年“缺電”時期的水平。公司平均上網結算電價494.26元/兆瓦時,同比下降2.85%,燃料成本下降帶來的盈利空間被電價下行吞噬大半。

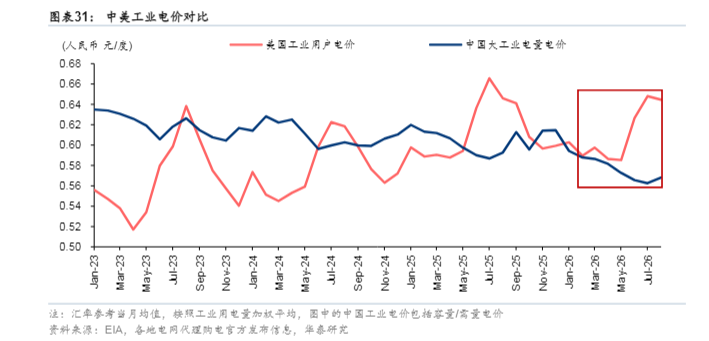

更值得關注的是中美工業電價的倒掛。2025年下半年以來,中美批發側和零售側電價先後出現倒掛,美國氣價上漲推動電價上行,中國煤價回落則帶動電價下行。根據華泰證券測算,2026年中國大工業綜合電價將明顯低於美國,這種“剪刀差”本質上是兩國一次能源價格分化的結果——中國煤價回落與美國氣價上漲形成了鮮明對比。

供需拐點:2026年或是電力股的轉折之年

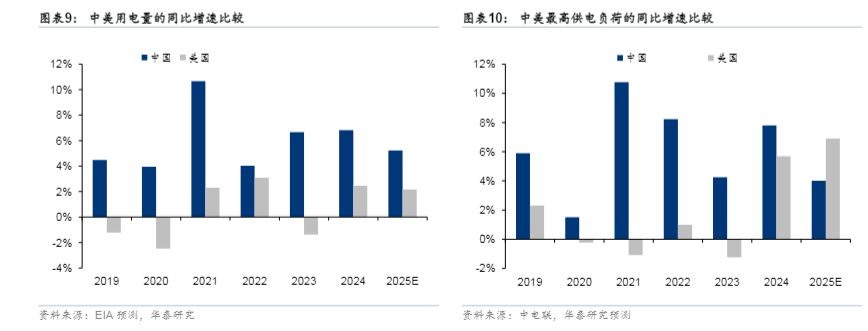

電力行業的週期性特徵決定了,供需關係是估值修復的根本驅動力。2025年大概率是中國電力系統供需最寬鬆的一年,基荷電源增速與最高用電負荷增速出現倒掛。根據中電聯數據,2025年火電裝機增速約5%,而用電負荷增速約4%,這種“供過於求”的格局壓制了電價和電力股的估值。

但拐點或正在醞釀。2026年開始,中國基荷電源併網增速將顯著下降。一方面,“三個八千萬”煤電項目(2022年底緊急覈准的約2.4億千瓦火電)在2025年集中投產後,新增裝機將斷崖式下滑;另一方面,新能源在經歷2025年“531”搶裝(國家發改委136號文規定投產時間以2025年5月31日爲新能源機制電價新老劃斷的分水嶺)後,2026年新增裝機絕對值和增速預計均將下滑。

政策層面也在釋放積極信號。2026年1月,國家發改委、國家能源局發佈《關於完善發電側容量電價機制的通知》,明確將煤電容量電價回收固定成本的比例提升至不低於50%,並首次建立電網側獨立新型儲能容量電價機制。這意味着火電企業將獲得更穩定的容量收益,測算顯示容量電價貢獻的利潤可能超過火電總利潤的三成。

從企業層面看,電力龍頭公司的盈利能力正出現分化。根據2025年三季報,國電電力前三季度實現歸屬於上市公司股東的淨利潤67.77億元,同比減少26.27%;華能國際前三季度實現歸屬於上市公司股東的淨利潤148.41億元,同比增長42.52%。

在分紅方面,國電電力2025年中期已實施每股派發現金紅利0.11元(含稅)。值得注意的是,國電電力已承諾2025年至2027年,在符合分紅條件下,每年進行兩次現金分紅,且每年現金分紅比例原則上不低於當年歸母淨利潤的60%,每股派息不低於0.22元。華能國際2025年三季度未進行利潤分配,其2024年年度分紅比例爲58.78%。

水電板塊同樣值得關注。長江電力2024年實現淨利潤約330億元,上市以來累計派現超2072億元,分紅率64.94%;川投能源2024年淨利潤45.08億元,每10股派發現金紅利4.00元,分紅比例43.26%,近三年累計現金分紅比例高達137.26%。在利率下行週期中,這些高股息資產的配置價值愈發凸顯。

華泰證券研報數據顯示從估值角度看,當前電力股已經處於歷史底部區間。華能國際PB約0.86倍,國電電力PB約1.44倍,長江電力PE約20倍,均處於近五年較低分位。與之形成對比的是,美國電力股PB已達到3至4倍,中美估值差距創下歷史新高。這種極端分化難以長期持續,一旦中國電力供需關係出現邊際改善,估值修復的空間將十分可觀。

電力股的邏輯正在從“電價下行”轉向“容量價值重估”。當市場還在糾結於電量電價的短期波動時,容量電價機制的建立已經爲火電企業構築了盈利底線。2026年,隨着供需拐點的到來和容量電價的提升,電力股或將迎來一輪“halo交易”行情。

相關文章

特朗普「不惜一切」言論做空了全球資產?黃金白銀也未能幸免

TradingKey - 在地緣政治緊張加劇的背景下,投資者一度在貴金屬與避險資產上押注風險溢價。2026年2月28日,美國與以色列對伊朗發動局部規模空襲,此次空襲導致伊朗最高領導人遇襲身亡,並引發該地區多方向的報復行為。隨後特朗普宣稱對伊朗打擊「不惜一切代價」。

特斯拉寒冬如何度過,2026年特斯拉股價還會繼續下跌嗎?

TradingKey - 近期,受業績遜於預期影響,以及 AI 泡沫論和 AI 顛覆論等多重因素的影響,特斯拉(TSLA)股價持續下跌,自 25 年 12 月份高位已跌近 20%。