收入翻倍、虧損收窄,如祺出行(09680.HK)終於要熬出頭了?

當網約車市場陷入存量博弈的紅海,Robotaxi成為出行平臺爭相搶占的新賽道。如祺出行(09680.HK)、曹操出行(02643.HK)等車企系玩家,一邊憑藉母公司資源在傳統網約車業務中突圍,一邊押注自動駕駛未來,試圖在行業變革中站穩腳跟。

3月3日,如祺出行率先甩出的2025年業績預告,就像一份「雙面診斷書」:一面是在看似飽和的市場中,通過精細化運營拿下的亮眼增長;另一面,則是為搶占自動駕駛高地而持續「燒錢」所暴露出的盈利重壓。

2025年財報:收入翻倍,虧損依舊

在網約車行業整體運力趨於飽和、司機空駛率普遍高企的當下,如祺出行卻逆勢交出了一份頗為亮眼的增長答捲。公司預計2025年收入增長超100%,至不低於50億元(單位人民幣,下同);淨虧損則不超3.2億元,同比大幅收窄超43%。這一成績背後,是其在網約車領域的精準擴張。公司今年1月中旬在官網披露,自2025年以來,其網約車訂單量已連續9個月環比增長,2025年12月以98.3%的訂單合規率位居全國第一,這也是其累計第27次斬獲月度合規率榜首。

合規優勢之外,規模擴張與效率提升成為如祺出行的增長核心。

於2025年上半年,如祺出行網約車業務收入達16.36億元,同比激增86.2%,占總營收比重高達97.6%;期內出行服務業務交易額突破20.32億元,訂單量從上年同期的4850萬單增至7330萬單,日訂單量達40.49萬單,每筆訂單平均交易額提升至27.7元。

支撐這一增長的,是如祺出行「漣漪式」擴張策略與整車協同優勢:以廣州為核心向大灣區輻射,已覆蓋94個城市;依託廣汽埃安定製車型,實現硬件成本優化,形成差異化競爭優勢。

第二增長曲線尚處於投入階段

在傳統業務穩固增長的同時,如祺出行正全力押注Robotaxi,試圖構建第二增長曲線。作為國內商業化落地最快的出行平台之一,其已率先實現有人駕駛與自動駕駛的混合運營,截至2025年9月,運營Robotaxi超300輛,服務覆蓋廣州、深圳及橫琴粵澳深度合作區,運營站點超1萬個。這套「廣汽車輛+騰訊流量+合規運營+落地能力」的組合拳,構築了其在Robotaxi賽道的差異化競爭力。

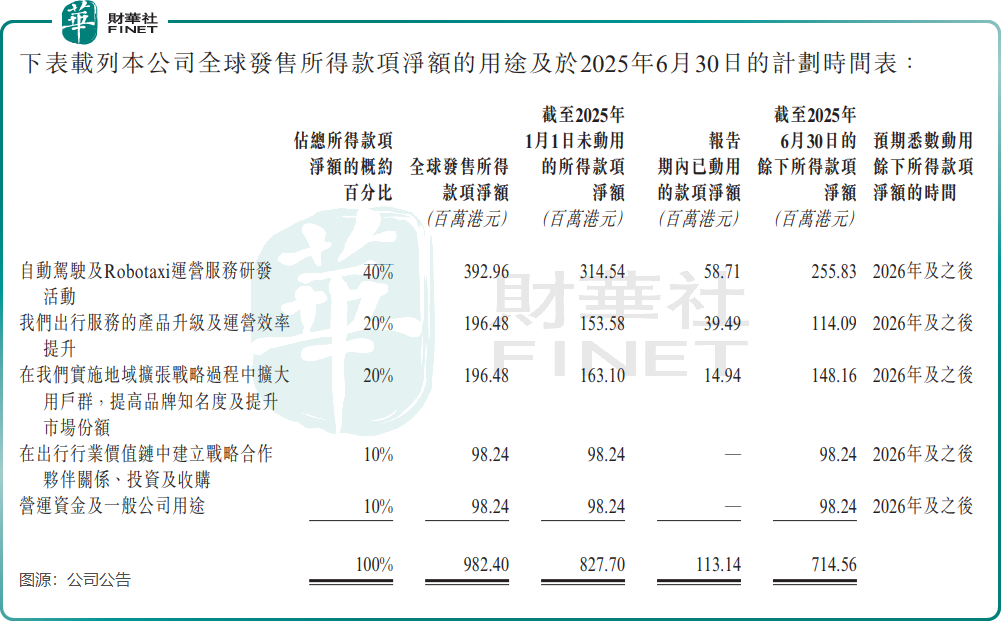

公司的野心不止於此。2025年7月啟動的「Robotaxi+」戰略規劃顯示,未來5年其將把Robotaxi運營拓展至100個核心城市,構建超萬輛車隊,同時建成三級運維網絡,形成每年支撐10萬輛Robotaxi線下運維的能力。上市募資的40%也明確用於自動駕駛及Robotaxi運營研發,2025年上半年已動用5871萬港元推進相關業務,彰顯其深耕該賽道的決心。

然而,這場未來豪賭背後是巨額投入與持續虧損的現實。自2020年有財務記錄以來,如祺出行持續深陷虧損泥潭,經營活動現金淨流量持續為負。Robotaxi的硬件部署、網絡建設與技術迭代需要持續資本輸血;而行業競爭正變得日趨激烈,百度(09888.HK)的蘿蔔快跑、小馬智行(02026.HK)和文遠知行(00800.HK)等玩家落地的Robotaxi車輛規模持續擴大,滴滴(DIDI.US)也在推進Robotaxi量產合作,賽道擁擠度不斷提升。

與此同時,傳統網約車業務的隱憂仍在。如祺出行的高增長高度依賴聚合平台流量,第三方出行服務平台服務費已成為重要成本項,其議價能力薄弱的問題可能製約長期盈利能力。而網約車市場的價格戰從未停歇,新司機與車輛的持續湧入,仍可能擠壓行業整體利潤空間,投資者期待的如祺出行實現盈虧平衡,仍需一段時日。

結語:

誠然,如祺出行的發展棋局,本質是傳統業務現金流與未來技術布局的平衡術。網約車業務的逆勢增長為其提供了轉型底氣,而Robotaxi的前瞻布局則打開了增長天花板,但兩者之間的資源分配與盈利節奏把控,將是其未來面臨的核心挑戰。

對於這家車企系出行平台而言,如何在鞏固現有優勢的同時,控制研發投入風險,在激烈的賽道競爭中兌現自動駕駛的商業價值,仍是需要持續解答的命題。在出行行業從「人駕」向「自動駕駛」轉型的關鍵期,如祺出行的每一步選擇,都將影響其在行業新格局中的最終位置。

相關文章

特朗普「不惜一切」言論做空了全球資產?黃金白銀也未能幸免

TradingKey - 在地緣政治緊張加劇的背景下,投資者一度在貴金屬與避險資產上押注風險溢價。2026年2月28日,美國與以色列對伊朗發動局部規模空襲,此次空襲導致伊朗最高領導人遇襲身亡,並引發該地區多方向的報復行為。隨後特朗普宣稱對伊朗打擊「不惜一切代價」。

特斯拉寒冬如何度過,2026年特斯拉股價還會繼續下跌嗎?

TradingKey - 近期,受業績遜於預期影響,以及 AI 泡沫論和 AI 顛覆論等多重因素的影響,特斯拉(TSLA)股價持續下跌,自 25 年 12 月份高位已跌近 20%。