【首席視野】蘆哲:漲價潮對哪些行業利潤影響更大?

蘆哲、佔爍(蘆哲系東吳證券首席經濟學家、中國首席經濟學家論壇理事)

核心觀點

核心觀點:關注漲價潮下的利潤重構與行業衝擊。美以發起對伊朗軍事行動後,油價和貴金屬價格得到進一步催化,當前大宗商品的漲價潮正驅動PPI同比增速回升,但這並非全行業的“普降甘霖”,而是一場顯著的利潤重構。價格回升的上游行業更加受益,如油氣、有色金屬以及行業內的上游分工者(如存儲);中下游製造業面臨成本衝擊和需求偏弱雙重問題,利潤會有一定壓力。結合成本依賴和成本傳導係數兩個來看,壓力更大的行業主要是:汽車製造、通用設備、專用設備、儀器儀表、電氣機械等裝備製造業,以及文體工美製品等消費品製造業,燃氣供應等公用事業。

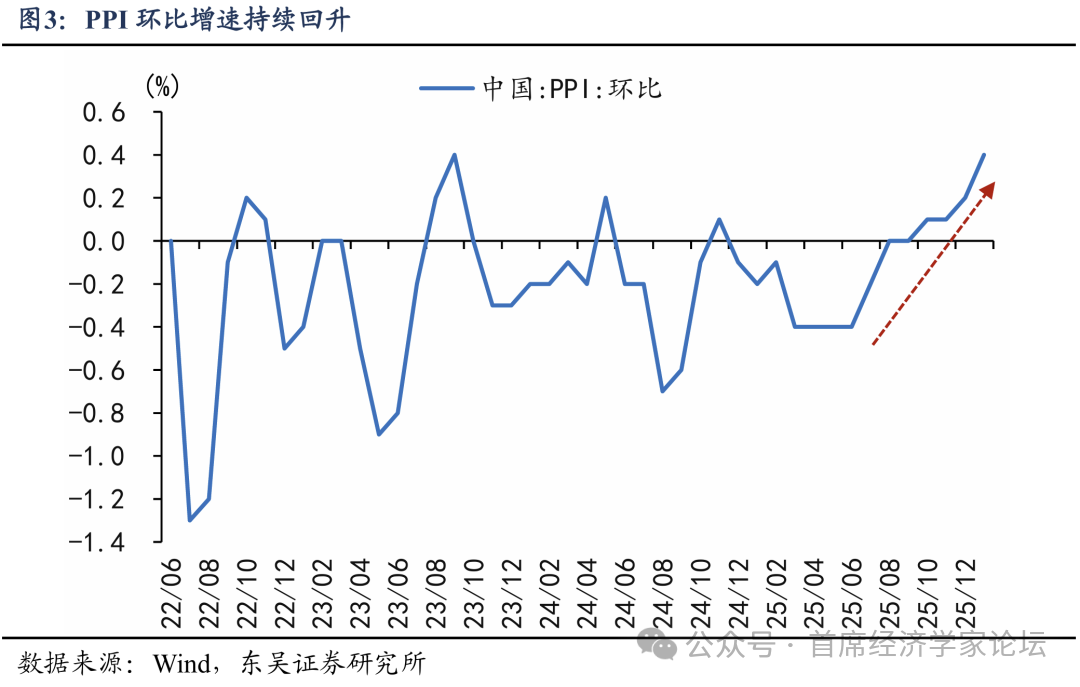

(1)伊朗事件後,漲價潮提高我國PPI同比轉正概率。自2025年12月以來,全球大宗商品開啓了一輪明顯的漲價潮,南華綜合指數在此期間最高上漲15.9%,其中貴金屬、有色金屬、原油等品類領漲。這種漲勢直接推高了國內PPI增速,2026年1月PPI環比增長0.4%,創下28個月以來的最大漲幅。美以發起對伊朗軍事行動後,大宗商品價格得到進一步催化,PPI同比增速在2026年中期轉正的確定性正在不斷增強。

(2)歷史回顧:PPI回升中的利潤分配規律。回顧歷史,PPI上行對工業利潤的影響本質上取決於“供給側約束”與“終端需求復甦”的博弈。在2015-2018年供給側改革期間,PPI轉正帶動工業利潤三年累計增長44.5%,但其中上游行業貢獻了35.1個百分點,而中下游製造業貢獻較低,並且其利潤增速反而有所下降。相比之下,2021年由於需求共振,中下游製造業利潤增速得以隨PPI同步回升。這意味着需求彈性是決定中下游企業能否實現“順價”的關鍵要素;若需求疲軟,PPI上行將演變爲對下游毛利的“剪刀差”擠壓。

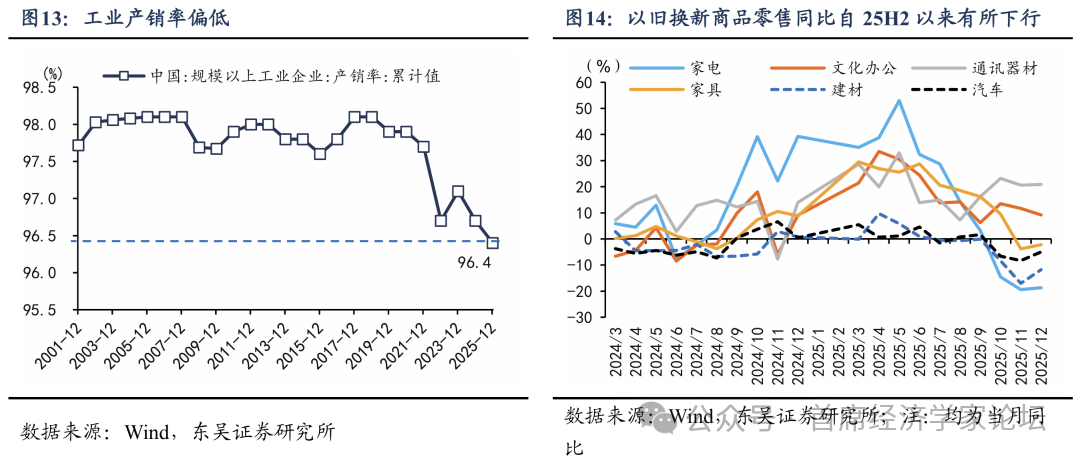

(3)當前價格傳導的兩大問題。當前工業部門的價格傳導面臨長期結構失衡與短期需求不足的雙重挑戰。首先,長期“強生產、弱消費”的失衡導致企業在產能充裕的格局下缺乏邊際定價權,陷入“進價強、售價弱”的被動局面,中下游企業難以將成本向外轉嫁。其次,從當前現實來看,終端需求依然偏弱,截至2025年底,工業產銷率僅爲96.4%,低於歷史均值。12月社零同比增速降至0.9%,除通訊器材外,汽車、建材、家電等耐用消費品均出現負增長,進一步限制了中下游企業的提價空間。

(4)哪些行業受成本衝擊影響更大?評估行業受衝擊程度需從“成本依賴”與“傳導係數”兩個維度考察。

①在成本依賴方面,從2023年投入產出表計算來看,近期原油和有色金屬爲主的價格上行,對化工、裝備製造業、非金屬礦物、燃氣供應等行業影響較大。

②但還要看能否將成本漲價向下傳遞,這是我們第二個維度,成本傳導係數。總結來看,上游原材料行業的成本傳導係數最高,大多能順利將漲價傳導至下游。成本傳導係數最低的是公用事業,水電燃氣和熱力供應的價格大多受調控,很難隨成本而漲價。介於二者之間的是消費品製造業和裝備製造業,其中消費品製造業的成本傳導係數要高於裝備製造業。裝備製造業中,電子設備製造業的成本傳導係數較高,而其他行業均偏低,如汽車製造業在0.2左右,表明我國裝備製造業的同質化競爭激烈,企業缺乏議價權。

③如果我們將成本依賴和成本傳導係數兩個維度結合起來,會發現在當前原油和有色漲價爲主的行情中,以下行業可能較難傳導漲價、利潤壓力較大:汽車製造、通用設備、專用設備、儀器儀表、電氣機械等裝備製造業,以及文體工美製品等消費品製造業,燃氣供應等公用事業。

風險提示:(1)大宗商品價格超預期回調風險。我們判斷PPI將於2026年中期轉正,是基於當前地緣政治催化的油價及有色金屬漲勢。若全球經濟衰退超預期或地緣局勢迅速降溫,導致原油等核心大宗商品價格跳水,PPI同比轉正可能推遲,預期的利潤修復週期將隨之推遲。(2)終端需求修復超預期風險。我們認爲中下游將受利潤“剪刀差”擠壓,核心假設是“強生產、弱消費”導致的順價不暢。若後續“以舊換新”等刺激政策效果遠超預期,帶動汽車、家電等耐用消費品需求強力反彈,中下游行業或將獲得更強的邊際定價權,從而實現利潤與PPI的共振上行,而非被動消化成本。(3)宏觀政策干預風險。我們對公用事業及裝備製造業成本傳導的預測基於歷史系數。若國內政策爲穩定產業鏈,對上游資源品進行價格管控、調整公用事業調價機制,各行業的實際利潤受損程度將偏離歷史規律,導致成本傳導邏輯失效。

內容目錄

1. 漲價潮驅動PPI回升

2. 回顧歷史,PPI回升如何影響工業利潤

3. 當前價格傳導的兩個關鍵問題

4. 哪些行業受成本衝擊影響更大?

4.1. 成本依賴:哪些工業行業對漲價鏈依賴更大?

4.2. 成本傳導係數:哪些行業能向下傳導漲價?

5. 風險提示

正文

美以發起對伊朗軍事行動後,油價得到進一步催化。自去年12月以來,布倫特原油價格漲幅已經超過30%。其他大宗商品價格,如貴金屬、有色金屬、化工、部分農產品均出現明顯上行。我們判斷,今年年中PPI同比增速轉正的概率越來越大。一般而言,PPI上行會帶動整體工業利潤回升,但對不同工業行業的利潤影響可能不一樣,是普降甘霖還是暗潮洶湧?接下來,我們重點回答這個問題。

1. 漲價潮驅動PPI回升

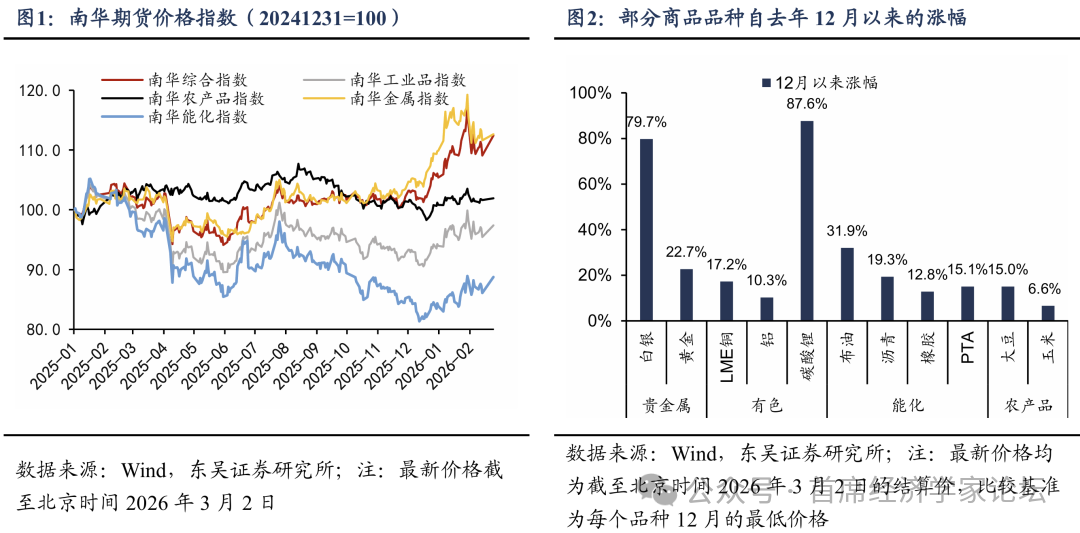

去年12月以來,出現了一輪明顯的漲價潮。從去年12月到今年2月,南華綜合指數最高上漲15.9%,除了貴金屬領漲外,有色、能源化工、農產品等品類都出現不同程度的上漲。

大宗商品漲價的直接影響是推高PPI增速。1月PPI環比增速達到0.4%,是28個月以來最大漲幅,同時PPI已經連續4個月環比上漲,無論環比漲價幅度,還是持續時間,都是2022年中以來的最高水平。

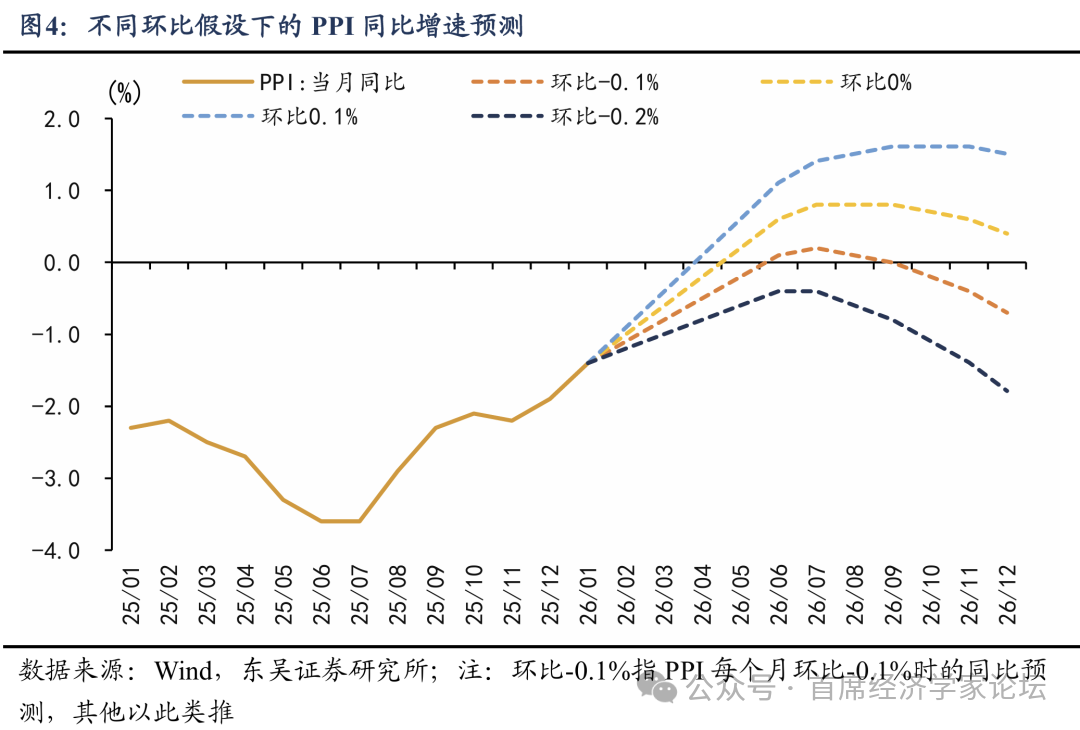

往後看,PPI年中轉正的確定性越來越強,即使從2月開始PPI環比每個月下降0.1%,也能在6月轉正。如果環比繼續維持正增長,轉正時點會更快,下半年同比增速也會更高。

2. 回顧歷史,PPI回升如何影響工業利潤

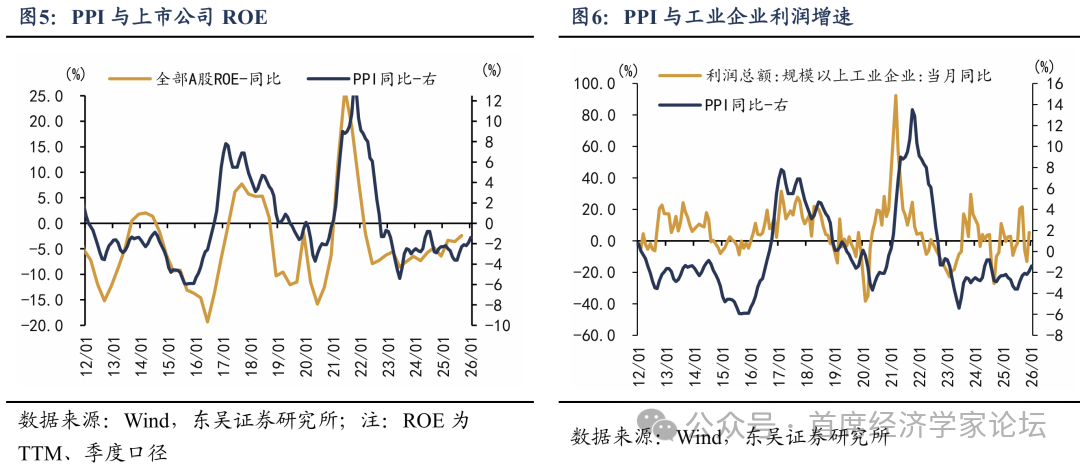

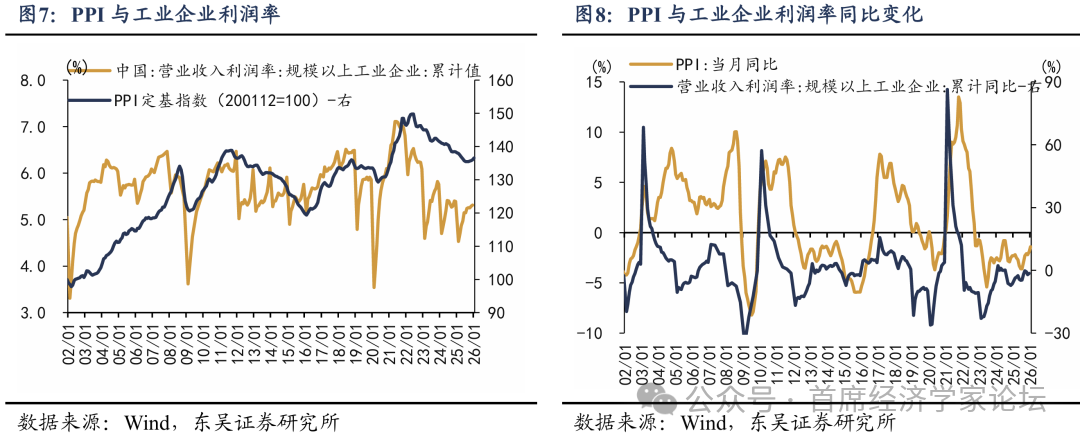

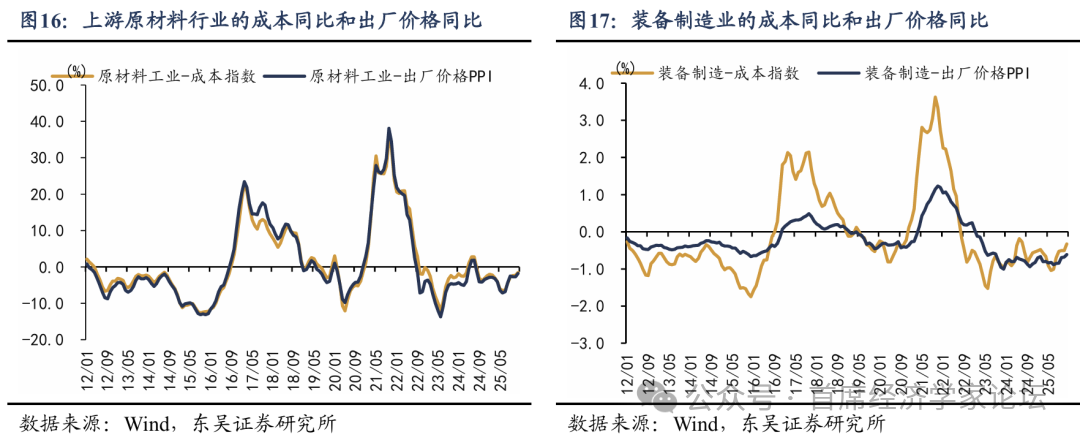

PPI作爲工業品價格的錨點,其上行往往伴隨着全行業盈利週期的擴張,如圖5-8。背後邏輯也不難理解,一方面,對於中上游行業而言,售價的提升能直接改善營收規模並帶來存貨增值收益,且由於原材料成本傳導存在滯後性,企業往往能獲得階段性的毛利擴張。其次,工業企業具備較強的經營槓桿,在PPI走高帶動名義營收增長時,折舊、攤銷及人力等固定成本被有效攤薄,從而使得利潤彈性的釋放程度遠超營收增速。

但如果我們拆解來看,就會發現,2012年以來每一輪PPI回升,工業利潤都是主要由上游行業貢獻,中下游製造業利潤未必能隨之改善。

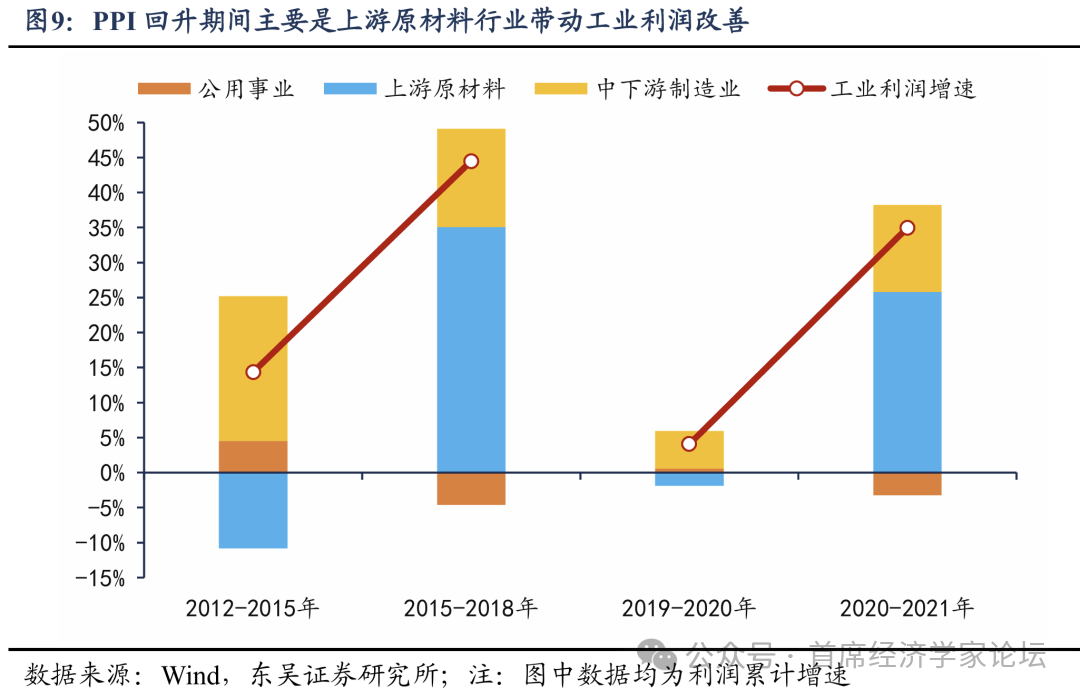

上輪供給側改革期間,中下游製造業利潤增速下降,上游原材料工業利潤增速回升。供給側改革期間,PPI於2016年開始轉正,工業利潤在2015年見底,隨後經歷了連續3年的回升,2016-2018年累計漲幅達到44.5%。在44.5%的漲幅中,上游原材料行業貢獻了35.1個百分點,中下游製造業貢獻了14個百分點,公用事業拖累4.6個百分點。需要注意的是,這個過程裏中下游製造業利潤增速並沒有提升,以2015年爲界,之前三年[1],中下游製造業利潤累計增長34.3%,之後三年雖然工業整體利潤提升,但中下游製造業利潤僅增長19.9%。

2021年,中下游製造業利潤增速隨着經濟景氣度而回升,但回升幅度仍然遠低於上游。2021年全球港口擁堵、供應鏈斷裂,供給制約加上需求復甦,大宗商品和部分關鍵製造業部件價格大幅上漲。受到經濟復甦和價格上漲的雙重影響,我國工業利潤較2020年增長35%,其中上游原材料行業貢獻了25.8個百分點,中下游製造業貢獻了12.4個百分點,公用事業拖累3.2個百分點。這輪PPI回升時,中下游製造業利潤增速是在提升的,從2020年的8.6%升至2021年的19.1%。

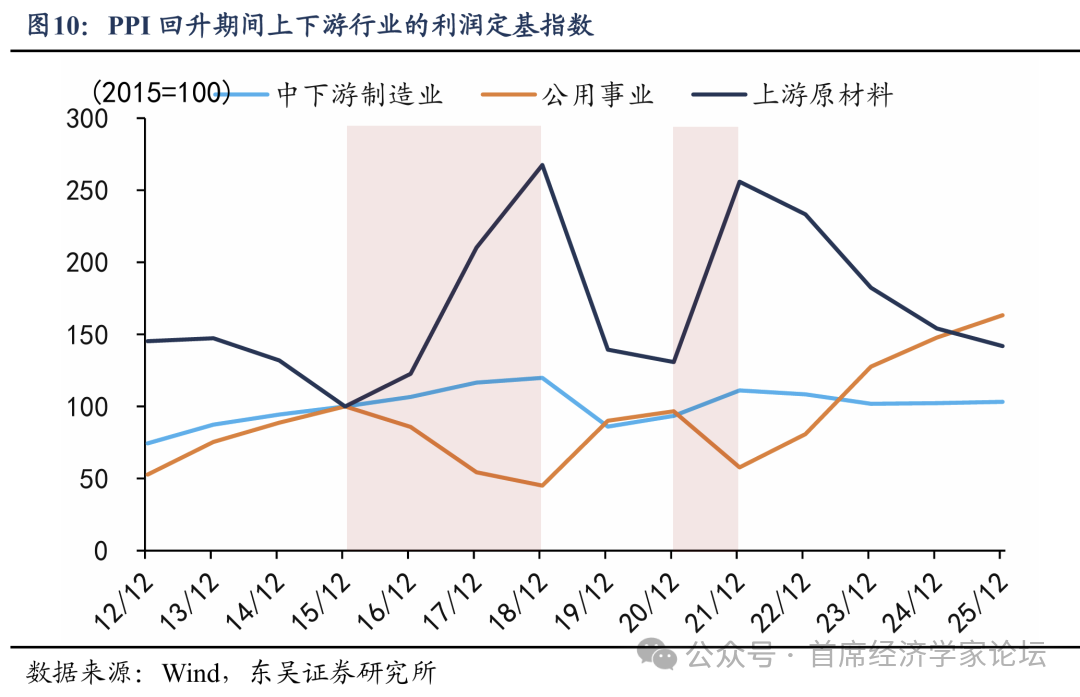

從歷史週期演進的視角看,中國工業利潤修復的結構性特徵,本質上取決於“供給側約束”與“終端需求復甦”的邊際博弈。在需求回升偏弱的單邊供給驅動週期中,PPI 的強勁回升往往引發產業鏈內部的利潤再分配,如2015-2018年供給側結構性改革期間,中下游製造業利潤增速不升反降。而當價格上漲伴隨需求共振時,儘管上游仍然佔據了大多利潤,但受益於終端需求的強彈性,中下游利潤會有更好表現,如2021年。

這種規律揭示了需求彈性是決定中下游企業能否實現“順價”的關鍵要素:當需求疲軟時,PPI 上行表現爲對下游毛利的“剪刀差”擠壓;而當需求共振時,PPI 上行則轉化爲工業部門整體的名義擴張信號。因此,研判工業盈利趨勢不僅要錨定價格波動,更需研究價格背後是供給驅動還是需求驅動。

3. 當前價格傳導的兩個關鍵問題

當前工業部門的價格傳導,既有長期結構失衡問題,也有短期需求不足的問題。

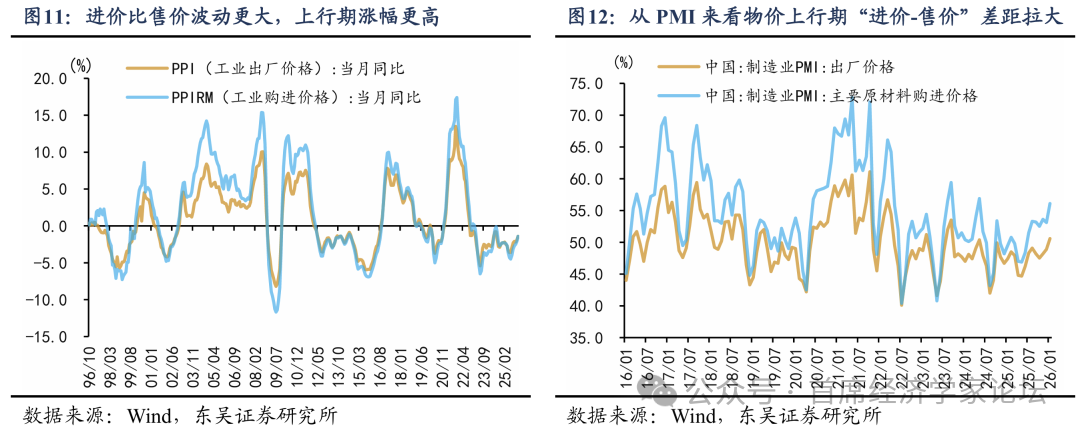

一方面,我國工業體系面臨的成本傳導不暢,本質上是“強生產、弱消費”結構性失衡在價格端的表現。我國工業行業普遍具有強投資、重產出的特徵,在產能充裕且同質化競爭激烈的格局下,企業往往陷入“產量博弈”,缺乏邊際定價權。當上遊大宗商品價格推升成本時,受制於終端消費需求的修復彈性不足,企業若強行提價則面臨市場份額流失的巨大風險,導致利潤空間在成本端與需求端的雙重夾擊下持續收窄。從PPI(出廠價格)與PPIRM(購進價格)的運行軌跡來看,在上行週期中購進價格的漲幅與波動頻率顯著高於出廠價格,這種“進價強、售價弱”的非對稱波動直觀反映了中下游製造業對成本壓力的內部消化而非外部轉嫁。PMI調查數據也能進一步驗證中下游企業被動的定價地位。

另一方面,短期來看,終端需求仍然偏弱。截至2025年底,工業產銷率只有96.4%,低於過去20年97.7%的歷史均值,表明工業生產跟銷售的銜接不夠順暢。從終端消費來看,2025年12月社零當月同比增速降至0.9%,其中“以舊換新”相關耐用消費品明顯分化,通訊器材和文化辦公的銷售額同比分別增長20.9%和9.2%,但其他四類產品(汽車、建材、家電、傢俱)均出現負增長。

4. 哪些行業受成本衝擊影響更大?

我們從兩個維度來研究哪些行業受成本衝擊影響更大。一是成本依賴的角度,40個工業行業,對有色金屬和石油燃料兩個主要漲價行業的成本依賴度高低。二是成本傳導係數,上游成本漲價有多少能順利傳導下去。

4.1. 成本依賴:哪些工業行業對漲價鏈依賴更大?

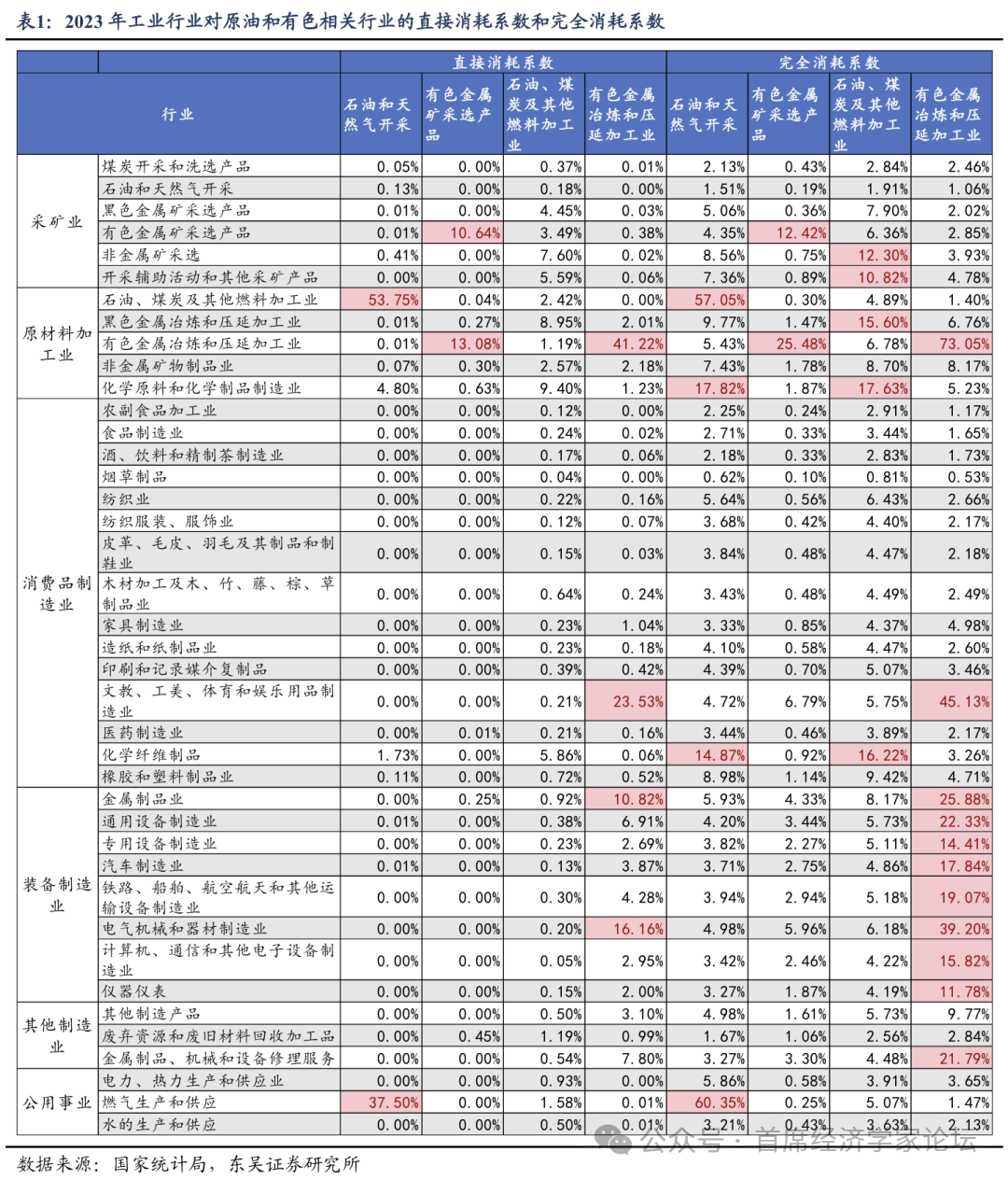

我們用兩個指標衡量成本依賴,分別是直接消耗係數和完全消耗係數。直接消耗係數可以理解爲“原材料採購清單”,指j行業生產單位產品時,直接消耗i行業的中間投入額。比如汽車製造業,在生產過程中,可能直接向有色金屬行業採購鋁材、銅線,這部分支出佔總產出的比重就是直接消耗係數。完全消耗係數是“直接採購+間接採購”,指j行業提供單位最終產品時,對i行業產品的直接消耗和間接消耗的總和。比如汽車製造業,雖然它直接買鋁材(直接消耗),但它也要買零部件,而零部件工廠在生產時,也需要買有色金屬。完全消耗係數把這些隱藏在“零部件”、“電力”、“機械設備”背後的有色金屬消耗全都加在一起。

我們利用2023年投入產出表計算發現,近期原油和有色金屬爲主的價格上行,對化工、裝備製造業、文體工美製品、非金屬礦物、燃氣供應等行業影響較大。

化工行業表現出極強的原油依賴屬性,化學原料及製品業、化學纖維製造業以及橡膠塑料製品業對“石油、煤炭及其他燃料加工業”產品的完全消耗係數(即每生產100元產出所包含的直接和間接消耗總額)分別高達 17.63%、16.22%和 9.42%。

裝備製造業對有色金屬依賴大,特別是電氣機械和器材製造業對有色金屬冶煉加工的完全消耗係數高達39.20%,而金屬製品(25.88%)、通用設備(22.33%)及汽車製造(17.84%)也面臨較強的有色依賴。

非金屬礦物製品業受到雙重衝擊,其對石油燃料加工和有色金屬冶煉的完全消耗係數分別爲 8.70%和 8.17%;而燃氣生產和供應行業由於對上游“石油和天然氣開採”的完全消耗係數高達 60.35%,使其在能源漲價週期中承受着最爲極端的成本波動。

4.2. 成本傳導係數:哪些行業能向下傳導漲價?

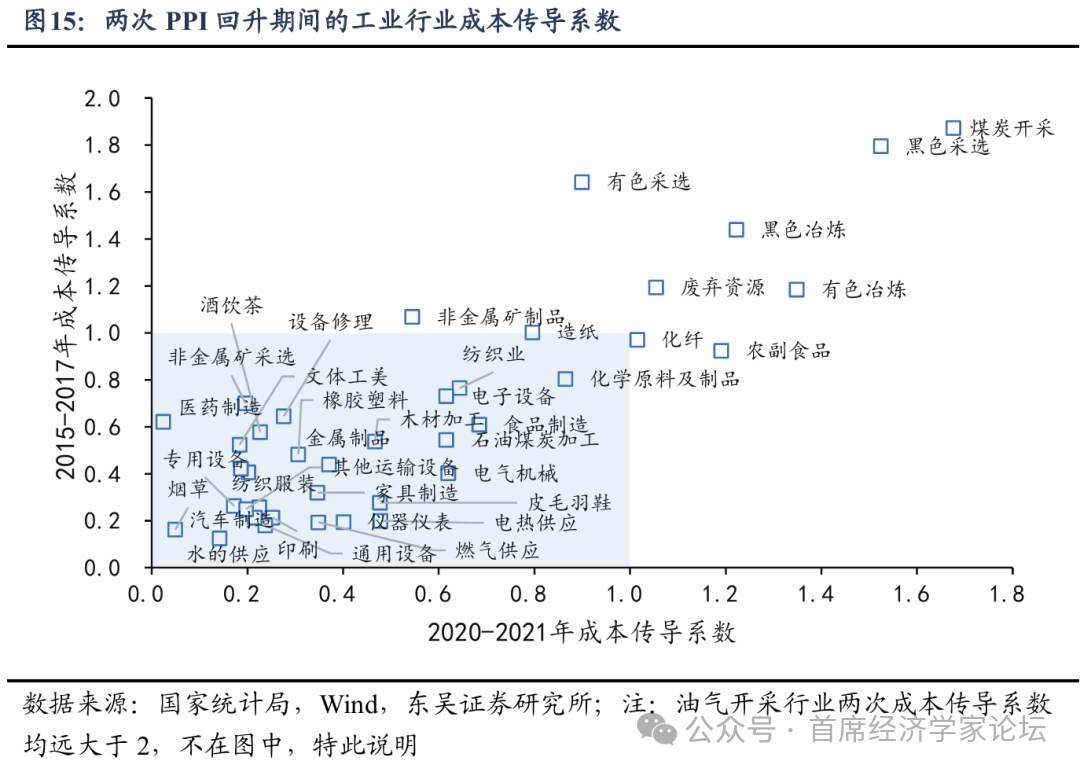

成本依賴高,並不意味着漲價衝擊大,還要看能否將成本傳導下去,這就涉及到成本傳導係數。我們利用投入產出表的產業關聯數據,可以計算出40個工業行業的成本構成,再利用各行業的PPI同比,乘以成本權重,可以計算出40個工業行業的成本指數。根據出廠價格(PPI)變動相對於成本增速變動的情況[1],可以計算出PPI上行期的成本傳導係數。

從結果來看,在2012年以來的兩次PPI回升週期,成本傳導係數至少有一次大於或等於1的行業包括:油氣開採、煤炭開採、黑色採選、有色採選、有色冶煉、廢棄資源、非金屬礦製品、農副食品、化纖、造紙。對於這些行業而言,漲價可以較爲順暢的傳導至下游。

總結來看,上游原材料行業的成本傳導係數最高,從成本同比和出廠價格同比來看,二者基本同步變動,大多數上游行業,都能順利將成本傳導至下游。例外是非金屬礦採選業、石油煤炭加工業,向下傳導價格的壓力較大。

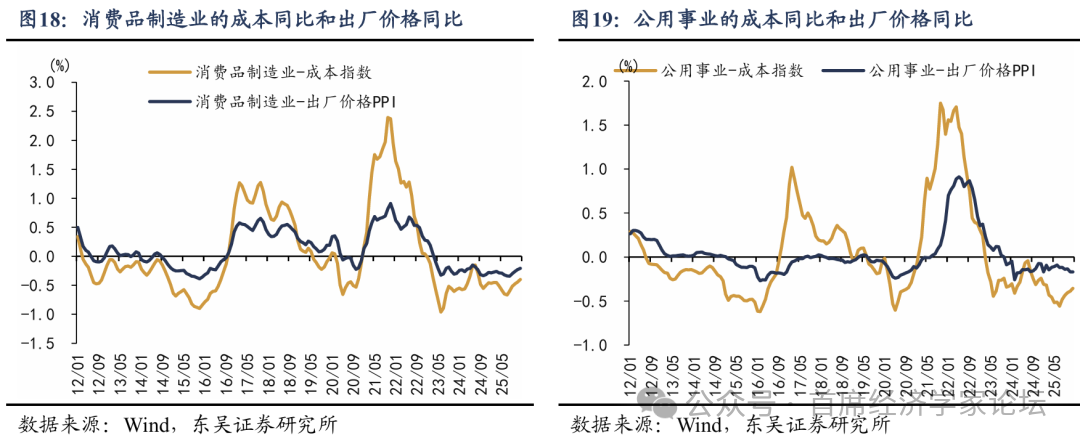

成本傳導係數最低的是公用事業,水電燃氣和熱力供應的價格大多受調控,很難隨成本而漲價。

介於二者之間的是消費品製造業和裝備製造業,其中消費品製造業的成本傳導係數要高於裝備製造業。具體來看,消費品製造業中,造紙、農副食品、化纖、紡織業等行業的成本傳導係數較高,接近1。裝備製造業中,電子設備製造業的成本傳導係數較高,2015-2017年間爲0.73,2020-2021年間爲0.62;而其他行業均偏低,如汽車製造業在0.2左右,表明我國裝備製造業的同質化競爭激烈,企業缺乏議價權。

如果我們將成本依賴和成本傳導係數兩個維度結合起來,會發現在當前原油和有色漲價爲主的行情中,以下行業可能較難傳導漲價、利潤壓力較大:汽車製造、通用設備、專用設備、儀器儀表、電氣機械等裝備製造業,以及文體工美製品等消費品製造業,燃氣供應等公用事業。

部分裝備製造業的成本衝擊在近期已經顯現,企業面臨“保份額”和“保利潤”的艱難抉擇。市場研究機構 Gartner 預測,2026年全球 PC 出貨量將大幅下滑 10.4%,智能手機則下降 8.4%,均觸及十年低位。IDC 的預判更爲悲觀,其數據顯示 2026 年全球 PC 出貨量跌幅恐達 11.3%,智能手機跌幅甚至擴至 12.9%。汽車方面,中汽協預計2026年我國乘用車市場銷量爲3025萬輛,同比增長0.5%,2021年以來最低增速是5.8%。

5. 風險提示

(1)大宗商品價格超預期回調風險。我們判斷PPI將於2026年中期轉正,是基於當前地緣政治催化的油價及有色金屬漲勢。若全球經濟衰退超預期或地緣局勢迅速降溫,導致原油等核心大宗商品價格跳水,PPI同比轉正可能推遲,預期的利潤修復週期將隨之推遲。

(2)終端需求修復超預期風險。我們認爲中下游將受利潤“剪刀差”擠壓,核心假設是“強生產、弱消費”導致的順價不暢。若後續“以舊換新”等刺激政策效果遠超預期,帶動汽車、家電等耐用消費品需求強力反彈,中下游行業或將獲得更強的邊際定價權,從而實現利潤與PPI的共振上行,而非被動消化成本。

(3)宏觀政策干預風險。我們對公用事業及裝備製造業成本傳導的預測基於歷史系數。若國內政策爲穩定產業鏈,對上游資源品進行價格管控、調整公用事業調價機制,各行業的實際利潤受損程度將偏離歷史規律,導致成本傳導邏輯失效。

來自報告《漲價潮對哪些行業利潤影響更大?》

相關文章

特朗普「不惜一切」言論做空了全球資產?黃金白銀也未能幸免

TradingKey - 在地緣政治緊張加劇的背景下,投資者一度在貴金屬與避險資產上押注風險溢價。2026年2月28日,美國與以色列對伊朗發動局部規模空襲,此次空襲導致伊朗最高領導人遇襲身亡,並引發該地區多方向的報復行為。隨後特朗普宣稱對伊朗打擊「不惜一切代價」。

特斯拉寒冬如何度過,2026年特斯拉股價還會繼續下跌嗎?

TradingKey - 近期,受業績遜於預期影響,以及 AI 泡沫論和 AI 顛覆論等多重因素的影響,特斯拉(TSLA)股價持續下跌,自 25 年 12 月份高位已跌近 20%。