上市後業績連降,許昌智能去年淨利暴跌七成,IPO募投項目一波三折

證券之星 陸雯燕

自2024年1月登陸北交所以來,許昌智能(920496.BJ)的經營之路陷入持續承壓的困境。繼上市首年出現增收不增利後,許昌智能2025年更是陷入營收淨利雙降的泥潭。在中標降價、原材料漲價、固定成本抬升三重壓力下,許昌智能歸母淨利潤同比驟降74.52%。

證券之星注意到,業績承壓之際,許昌智能原本承載着擴產升級期望的多個IPO募投項目出現大額資金調減、戰略轉向、項目延期等問題,折射出公司上市後在戰略推進上的困境,經營壓力持續加劇。

營收淨利雙降,Q4虧損拖後腿

資料顯示,許昌智能於2024年1月登陸北交所,公司主營業務爲智能配用電產品、新能源產品和系統的研發、設計、組裝、銷售和服務,以及電力工程總承包業務。

上市以來,許昌智能業績頹勢凸顯,與2021年至2023年連續三年營收、歸母淨利潤兩位數高增的態勢形成鮮明對比。2024年,公司實現營收6.3億元,同比增長7.37%;對應歸母淨利潤4246.21萬元,同比下滑8.4%。彼時業績下滑主要是公司爲擴大生產佈局,增強研發實力,加大了人員、場地、設備等方面的投入,導致期間費用增加所致。

2025年,許昌智能陷入營收淨利雙降的困境。公司預計實現營收6.06億元,同比下降3.74%。核心影響爲本期受新能源行業政策調整等多方面綜合因素,新能源業務板塊營業收入較上年同期有所下滑,直接導致整體營業收入同比減少。

但利潤端的表現更嚴峻,歸母淨利潤預計爲1081.99萬元,同比下降74.52%;扣非後淨利潤預計741.55萬元,同比下降81.53%。

許昌智能表示,盈利水平大幅下滑主要是國家電網2025年度區域聯合採購項目中標價格較2024年度有所下降,直接導致公司承接的國網項目盈利空間收縮,進而拉低整體淨利潤水平。

據瞭解,二級區域聯合採購政策自2025年1月10日起正式執行,是國家電網自主推進的企業級採購管理改革舉措。國家電網通過企業內部聯採改革,將採購權上收、需求集中,形成更強議價能力,直接導致2025年部分品類中標價大幅下行。

國家電網及其下屬各省公司是許昌智能的核心戰略客戶,因此公司對國家電網依賴度較高,進而因聯採降價導致整體盈利空間被明顯壓縮。

此外,許昌智能還面臨成本與費用端的剛性增長壓力。公司核心產品生產所需主要原材料爲銅、鋁、不鏽鋼等大宗商品,受市場價格波動影響,原材料價格大幅上漲,直接推高產品生產成本,致使產品毛利率下降。

費用端上,爲進一步擴大生產規模、提升產能保障能力,許昌智能近兩年持續加大生產場地租賃及生產設備等固定資產投入,受折舊、攤銷等固定成本增加影響,整體成本費用相應上升。

證券之星注意到,2025年前三季度,許昌智能實現營收、歸母淨利潤4.15億元、2520.5萬元。由此估算,公司2025年Q4實現營收、歸母淨利潤分別爲1.91億元,-1438.51萬元,成爲2025年唯一出現虧損的季度。

產能建設節奏失速,募投項目遭遇市場“冷水”

業績頹勢加劇之際,許昌智能的募投項目頻生變數,暴露出戰略研判的短板以及項目推進不及預期的現實困境。

據悉,許昌智能IPO募集資金總額爲1.72億元,募資淨額爲1.5億元,遠低於原計劃的3億元募資規模。

最新募投項目顯示,許昌智能IPO募資額分別投向園區綜合能源低碳管控系統建設項目(下稱“低碳管控系統項目”)、數字化配網和用電側設備研發及產業化建設項目(下稱“配網及用電側設備項目”)、新型電化學儲能系統產業化建設項目(下稱“電化學儲能項目”)、智能光伏發電及運維繫統建設項目(下稱“光伏發電及運維項目”)以及補充流動資金,投入募資額分別爲4000萬元、7522.61萬元、62.18萬元、296.03萬元、3100萬元。

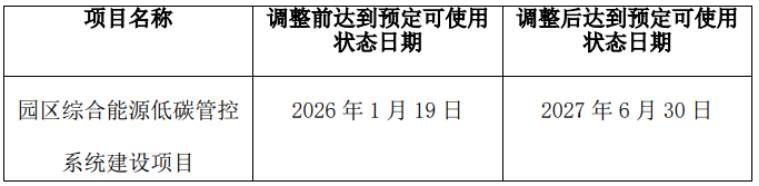

其中,低碳管控系統項目的建設內容爲利用原有廠房進行智能化升級改造,主要生產能效管理系統、智能變配電系統、能源互聯網智能雲平臺等產品。該項目計劃建設週期2年,截至2025年末的投入進度爲39.45%。

1月19日,許昌智能公告稱,上述項目達到預定可使用狀態的日期從2026年1月19日延後至2027年6月30日,延期時長近一年半。

延期的主要原因是受設備價格波動及技術發展趨勢等影響,爲謹慎控制風險,保障資金使用效率,公司一方面充分利用舊有設備,另一方面在保證項目建設質量和控制風險的前提下,加強對項目費用監督和管控,對於部分設備金額較大的費用,放緩了設備採購的投資節奏,以確保項目建成後具備長期技術先進性與產業適應能力,以及募集資金的有效使用和項目的最終效益。

證券之星注意到,上市後,許昌智能的IPO募資投向與金額已大幅調整。2025年7月,電化學儲能項目的募資投入額從5000萬元縮減至62.18萬元,光伏發電及運維項目的募資額從2880.83萬元縮減至296.03萬元,削減比例分別達98.76%和89.72%。上述變動資金全部投入配網及用電側設備項目。

募投項目大騰挪背後,許昌智能2022年制定的投資計劃已難以適配2025年的市場環境,以致項目收益預計不達原預期。其中,電化學儲能項目的變更原因主要系新型儲能行業結構性過剩與低價競爭,而光伏項目效益波動與產業鏈內競爭加劇則成爲光伏發電及運維項目生變的核心原因。

事實上,自上市至項目變更的一年半時間裏,許昌智能電化學儲能項目、光伏發電及運維項目的投入腳步並不快。2024年上半年末,上述兩大項目投入募資額分別爲62.18萬元、280.14萬元,投入進度分別爲1.24%、9.72%。而截至2025年上半年末,項目進度分別爲1.24%、10.28%。(本文首發證券之星,作者|陸雯燕)

相關文章

特朗普「不惜一切」言論做空了全球資產?黃金白銀也未能幸免

TradingKey - 在地緣政治緊張加劇的背景下,投資者一度在貴金屬與避險資產上押注風險溢價。2026年2月28日,美國與以色列對伊朗發動局部規模空襲,此次空襲導致伊朗最高領導人遇襲身亡,並引發該地區多方向的報復行為。隨後特朗普宣稱對伊朗打擊「不惜一切代價」。

特斯拉寒冬如何度過,2026年特斯拉股價還會繼續下跌嗎?

TradingKey - 近期,受業績遜於預期影響,以及 AI 泡沫論和 AI 顛覆論等多重因素的影響,特斯拉(TSLA)股價持續下跌,自 25 年 12 月份高位已跌近 20%。