【財華洞察】地緣局勢下的全球資產重估:風險還是機遇?

2026年2月28日至3月2日,受中東地區突發地緣事件影響,全球金融市場經歷了一場典型的「避險驅動型」資產價格劇烈重估,受供應可能驟然短缺影響,油價飙升,而作為傳統避險資產的黃金和美債飙升,而權益市場尤其是亞太科技板塊遭遇大幅抛壓。該如何看待這次資產震盪?到底是風險還是機遇?我們來剖析一下。

能源:供應端擾動成核心驅動

2026年2月28日週末期間,中東地區局勢驟然升級。以色列與美國針對伊朗境內關鍵設施實施了聯合行動,隨即引發地區性連鎖反應。伊朗方面宣佈採取反制措施,併暗示可能封鎖霍爾木茲海峽(Strait of Hormuz)。

霍爾木茲海峽是波斯灣通往印度洋的唯一海盜,連接波斯灣、阿曼灣和阿拉伯海,併進一步通往印度洋,北臨伊朗,南接阿曼,是伊朗和其他海灣產油國沙特阿拉伯、伊拉克、卡塔爾、阿聯酋出海原油的重要通道之一,承擔著大約30%的海運原油貿易和20%的液化天然氣運輸。

據路透消息,當前至少150艘油輪在霍爾木茲海峽外的海灣公海水域抛錨停泊,另有數十艘油輪停泊在另一側。

與此同時,或佔全球出口量約3.5%的伊朗,原油出口的停滞或進一步成為推升油價的核心變量。

不過3月1日,OPEC+八個國家決定恢復逐步取消2023年4月宣佈的每日165萬桶減產,併同意每日20.6萬桶的增產計劃,此調整將於2026年4月實施,併暗示有可能擴大增產規模,以穩定市場。

受此影響,油價飙升。美國WTI原油期貨則從63美元跳升至近72美元/桶,隨後調整,現仍保持在70美元以上水平,見下圖。

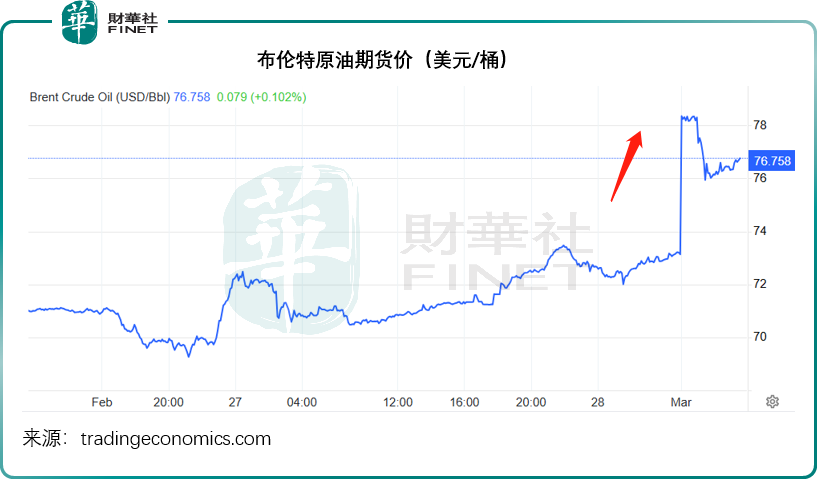

佈倫特原油期貨價則從不到70美元,狂飙到78美元以上,現暫時回落至76.7美元左右,見下圖。

美元走強,黃金美債避險屬性突顯

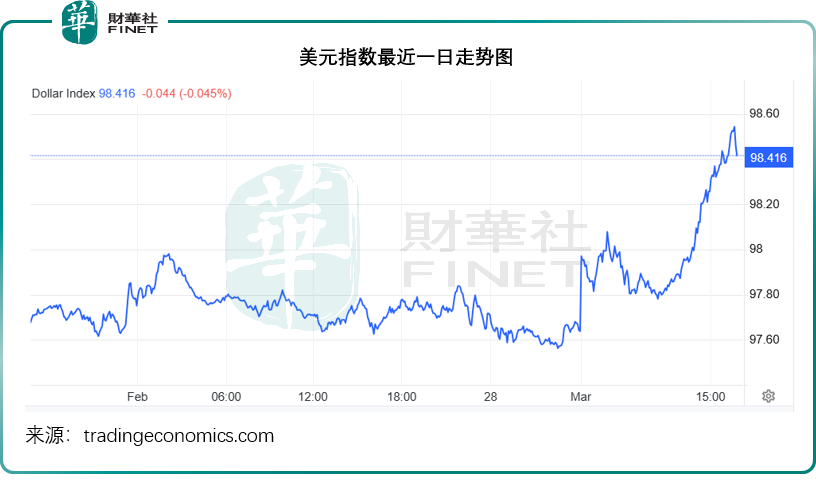

中東局勢升級驅使投資者尋求避險資產,加上美國週五公佈的1月份生產者價格指數升幅超預期,或意味著企業能夠將增加的關稅成本轉嫁給消費者,也為美聯儲接下來的降息路徑陡然生變,我們將在下文探討。

受上述因素推動,美元指數一度突破98.5水平,現維持在98.4以上水平,見下圖。

歐元、英鎊、澳元、日元兌美元均下跌,歐元、英鎊、日元兌美元跌幅分別為0.78%、0.98%和0.64%。日元的走弱尤為引人注目,通常日元是避險貨幣,在風險厭惡環境中備受青睐,但這次受限於日本國內貨幣政策預期——日本央行的加息時間表,以及地區局勢對亞洲貿易流的直接衝擊,日元未能發揮傳統的避險功能,反而隨亞洲風險資產一同承壓,此其中,日股跌勢也頗為顯著,我們將在下文論述,資金逃出日本資產或是日元和日股下跌的重要原因。

資金湧出高風險市場,兌換成美元,湧向「安全資產」,例如黃金和美國國債。見下圖,現貨金再攀高峰,一度突破5,400美元,現仍保持在5,383美元的高位。

美債也成了香饽饽,見下圖,10年期美債收益率下降,意味著美債價格上漲——債券收益率與價格背道而馳,因債券價格按市場利率計算,利率越低,價格越高,反之亦然。

全球股市普跌,亞太科技股跌幅最大

由於資金逃離風險資產,尋求黃金、美國國債等所謂「安全資產」,全球股市期貨普遍低開,但跌幅分部不太均衡。

美股三大股指期貨於3月2日亞洲時段均跌超1%,截至本文撰寫時,科技含量較高的納斯達克100指數期貨和標普500指數期貨分別跌1.47%和1.16%,傳統藍籌為主的道瓊斯指數期貨則跌1.08%。

亞太區股市成為本次風波的「震中」。近日急漲的日股和韓股紛紛回落,我們留意到,日本航空等出行股下跌,金融股如三菱日聯金融、三井住友金融集團等下挫超4%。即使3月2日下跌1.35%,日經225指數今年以來的累計漲幅仍達15.33%,遠高於美股大盤指數的表現——納指累跌2.47%,道指累計漲幅只有1.90%。

今年以來累漲48.17%和54.02%的韓國綜合指數和韓國KOSPOI200指數於3月2日均跌超1%,得益於存儲芯片緊缺致價格大漲帶動,擁有全球最頂尖存儲芯片企業韓國股市備受風險資金青睐,這次的地緣風險對於受惠於HALO交易和存儲芯片漲價而得益的日韓股市而言,或是一次調整機會,應尚未形成長久趨勢。

A股市場出現分化,資源股有一定權重的上證指數於3月2日微漲0.47%,其中中國石化(600028.SH)、中國石油(601857.SH)、上海石化(600688.SH)、中國海油(600938.SH)等均漲停;中金黃金(600489.SH)、赤峰黃金(600988.SH)、山東黃金(600547.SH)等均漲超9.9%。然而,工業、科技、創業企業為主的深證成指則跌0.20%。

整體來看,科技成長板塊承受較大抛壓,創業板綜合指數跌1.33%,科創50跌1.56%。但相較於港股,A股的內資主導特徵使其跌幅略緩,但仍難掩整體市場的悲觀情緒。

恒生指數和恒生科技指數分別大跌2.14%和2.89%,跌勢比前期積累了一定漲幅的日韓股市還要大得多。其中,中資科技股成為抛售重災區,以小米集團(01810.HK)為代表的頭部科技企業股價大幅下挫,跌幅顯著跑輸大盤,小米收跌5.04%。

小米汽車的公眾號數據顯示,其汽車2月份交付量超2萬台,與去年同期相若,而上個月為3.9萬輛。相比之下,競爭對手零跑汽車(09863.HK)2月份交付量為28,067台,同比增長10.99%,理想汽車(02015.HK)和蔚來(09866.HK)的單月交付量分別為26,421台和20,797台,同比分別增長0.60%和57.60%,小鵬汽車(09868.HK)的單月交付量則為15,256台,同比下降49.90%。

雖然「新勢力」的股價都有不同程度的下跌,但是跌勢都沒有小米的嚴重。小米的股價下挫或更多因為市場對其手機業務的憂慮,從其2025年第3季業績可見,小米的智能手機出貨量在中東排名第二,市佔率或達16.9%,中東局勢或多少對其表現帶來影響。

美團(03690.HK)也延續弱勢,當日收跌4.62%,其出海業務Keeta或暫時限制或停止中東業務。

恒科成分股中單日跌幅最大的商湯(00020.HK),跌9.38%。收報2.32港元,市值蒸發近百億港元,或因其在中東市場的拓展有關,其與沙特、阿聯酋等中東重要主權基金均有合作,且取得不少AI大單。

在全球流動性收緊和宏觀不確定性增加的背景下,這些科技股率先成為資金逃離的標的,導致股價劇烈殺跌。此外,作為離岸金融中心,港股對國際資本流動的變化極為敏感,避險資金的快速撤離加劇了市場的下行壓力。

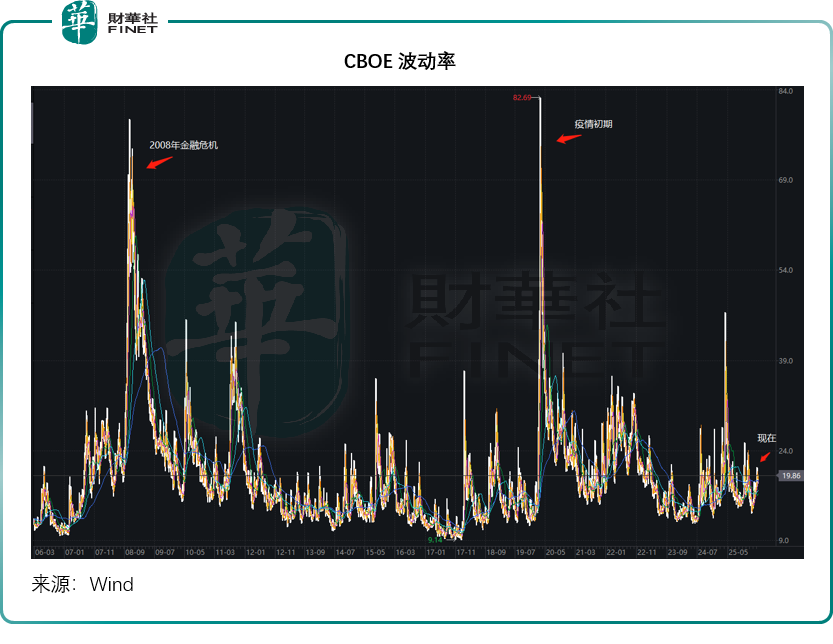

為何CBOE VIX指數「失靈」?

本次市場波動中最值得深思的現象是CBOE波動率指數(VIX)的表現。VIX指數通常被稱為「恐慌指數」,用於衡量市場對未來30天標普500指數波動性的預期。在過往的重大地緣危機(如2008年金融危機和2020年疫情爆發初期)中,VIX指數往往會飙升至50甚至80以上,見下圖。

然而,在2026年2月末的這次事件中,儘管油價、金價和亞太股市波動劇烈,VIX指數的上漲幅度卻相對有限,併未出現歷史級別的飙升。對此,或可從以下幾個維度進行客觀分析:

風險的局部性與結構性:本次危機的衝擊點高度集中在能源供應鏈和亞太地緣區域。對於美國本土經濟而言,雖然面臨輸入性通脹壓力,但併未直接卷入衝突,且美國頁岩油產能提供了一定的緩衝。因此,華爾街投資者併未將其視為類似2008年金融危機那樣的系統性崩潰風險,而是視為一次嚴重的區域性供給衝擊。

資產類別的錯位: 當前的恐慌情緒更多體現在大宗商品(原油、黃金)和外匯市場的波動率上,而非美股個股的普遍性崩盤,從全球權益市場的個股來看,受沽壓最嚴重的股份通常是那些在風險地區有業務敞口的上市公司,而寬基指數如標普500雖受科技股影響而下跌,但也被其內需型或其他科技巨頭所緩衝,受地緣直接影響較小,也就是說,當前的地緣風險或尚未形成覆蓋多個行業的系統性風險。

市場預期的提前消化:在2月28日事件全面爆發前,中東局勢已在2月中旬開始升溫,市場在一定程度上已經對潛在的風險進行了定價。當週末消息落地時,雖然引發了週一的急跌,但併未超出市場最悲觀的預設情景,從而限制了VIX指數的進一步衝高。

結語:地緣迷霧下的抉擇——是流動性危機的序曲,還是黃金坑的良機?

綜上所述,2026年2月末的這場資產重估,呈現出一種微妙的「分裂」特徵:一方面,大宗商品與避險資產的劇烈波動揭示了供應鏈斷裂的實質風險;另一方面,CBOE VIX指數的相對克制,則暗示全球資本市場尚未將此次事件定性為系統性崩盤,市場情緒更多處於一種「謹慎觀望」的狀態,而非全面恐慌。

然而,這種表面的平靜下潛藏著更大的暗流。當前真正的「灰犀牛」,併非地緣衝突本身,而是其可能引發的貨幣政策劇變。倘若油價因供應中斷而持續高企,將進一步固化美國的通脹壓力,迫使美聯儲暫停甚至逆轉降息進程。

一旦全球流動性收緊,美元走強,不僅會直接壓制估值處於高位的科技股,還將對新興市場資產價值形成擠壓,促使資金加速回流美國。因此,未來市場的核心矛盾可能從「地緣風險溢價」迅速切換至「流動性收緊預期」,這或將成為決定全球資產價格中長期走勢的關鍵變量。

但危機中往往孕育著機遇。如果地緣局勢後續出現緩和,市場對原油供需缺口的擔憂得到緩解,那麽當前的非理性殺跌或將為投資者提供低價買入優質標的的窗口。特別是對於港股市場,本輪受資金外流衝擊最為劇烈,部分基本面紮實的科技龍頭及藍籌企業股價已大幅回調。

對於著眼於長線的投資者而言,這或許是重新審視併佈局這些被錯殺資產的時機。畢竟,短期情緒驅動的下跌終將回歸價值,而真正具備核心競爭力的企業,有望在風暴過後迎來價值重估。

相關文章

市場誤判了?大摩力挺輝達:長期潛力被嚴重低估

TradingKey - 在記憶體晶片板塊經歷一輪顯著上漲後,摩根士丹利重新調整半導體行業內部排序。該行已將輝達(NVDA)列為半導體板塊的首選股,取代此前偏好的美光科技(MU),顯示其對 AI 核心算力龍頭的中長期前景重新轉向積極。

特斯拉寒冬如何度過,2026年特斯拉股價還會繼續下跌嗎?

TradingKey - 近期,受業績遜於預期影響,以及 AI 泡沫論和 AI 顛覆論等多重因素的影響,特斯拉(TSLA)股價持續下跌,自 25 年 12 月份高位已跌近 20%。

國際銅價連續7個月上漲 2026年銅價還會延續牛市嗎?

TradingKey - 作為「工業金屬之王」,國際銅價的每一次波動都牽動著全球投資者的神經。2026年初國際銅價繼續上漲,延續了2025年的上漲走勢,並且創新高至14,500美元上方,已經連續7個月上漲。而倫敦金屬交易所(LME)銅價從2025年7月的7,800美元/噸一路攀升至如今的9,000美元/噸以上。