港股科技“跌跌不休”,後市怎麼看?

春節前後港股科技市場波動較大,主要受到兩個因素影響:一是預期降息時點有所推遲;二是互聯網巨頭春節紅包大戰。另外週末美以閃襲伊朗,短期對港股整體影響或偏負面。

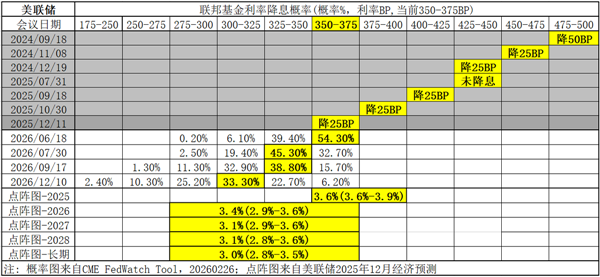

第一個問題,預期降息時點有所推遲。受到新提名美聯儲主席凱文·沃什(Kevin Warsh)被市場定義偏鷹派,以及2025年12月核心PCE當月同比爲3.0%超過市場預期影響,預期降息時點從原來的6月往後推遲。但據FedWatch數據(截至2月25日),市場預期2026年美聯儲仍可能實施1至2次降息,7月繼續降息25BP的概率超67%,2026年底累計降息兩次的概率超70%。美聯儲點陣圖顯示,聯邦基金利率中位數2026年預計爲3.4%,2027年和2028年預計均爲3.1%,長期維持3.0%。美聯儲整體仍處於降息通道中,雖然節奏有所放緩,2026-2027年繼續降息將有望繼續利好科技賽道。

第二個問題,互聯網巨頭春節紅包大戰。春節四大巨頭包括騰訊、阿里、字節、百度等發起紅包大戰,本質是搶奪AI入口,不能看做是外賣大戰的延續,比如騰訊的20億紅包、阿里的30億補貼主要是提升各自AI應用的MAU和用戶數。我們認爲當前AI正處於規模落地的階段,搶奪用戶有其合理性,另外從金額上看遠小於外賣大戰。

另外,週末美以閃襲伊朗,後續預計美國在中東影響力或將提升。而由於港股對地緣敏感,短期對港股整體影響或偏負面。

市場悲觀情緒下,我們亦見積極信號。

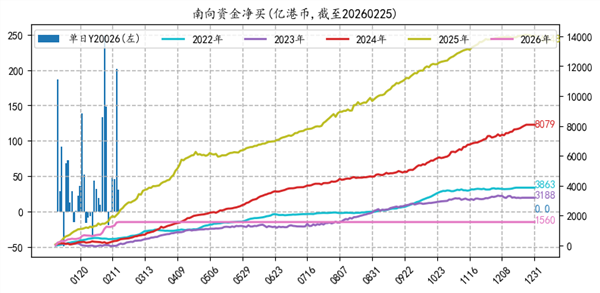

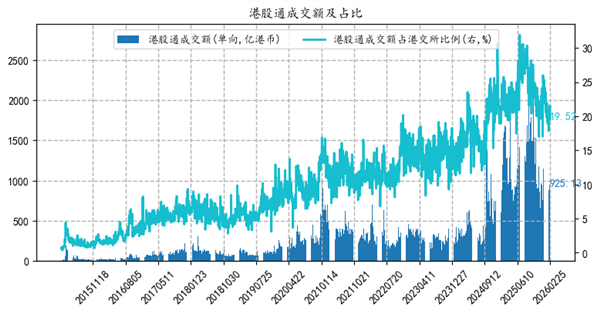

一、資金面看,南向資金繼續買入港股。截至2025年底,南向資金通過港股通淨買入港股超1.4萬億港幣。8月15日淨買入358億,創單日曆史新高;9月淨流入1885億(歷史次高),2025年10至2026年2月仍繼續流入,2月單月至今流入已超829億。港股通交易金額佔港股成交額佔比已從2019-2020年的10%左右提升至20%-30%左右,話語權在逐步提升。預計後續南向資金將持續流入。

數據來源:Wind,20260225

數據來源:Wind,20260225

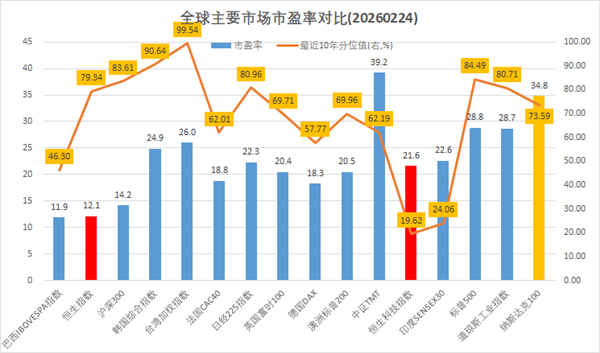

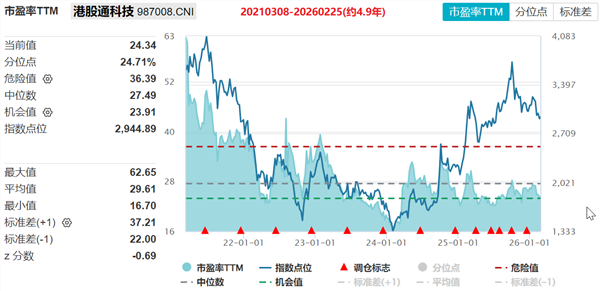

二、估值面看,橫向對比,港股科技(以恒生科技爲代表)相對歐美科技指數如納斯達克100等,無論是絕對估值還是分位值,估值優勢明顯。恒生科技爲例,PE估值爲21.6x,近10年分位值爲19.62%,遠低於納斯達克指數的34.8x和73%分位值,也遠低於中證TMT的39.2x和62%分位值。縱向對比,當前港股通科技估值處於較低位置,PE-TTM估值爲24.34x,從指數發佈以來約4.9年的分位值爲24.71%;PSTTM估值爲2.72x,相應分位值爲25.10%。

數據來源:Wind,20260224

數據來源:Wind,20260224

三、催化方面,2026年上半年,科技方面還有不少催化,比如DeepSeek新模型有望發佈、半導體頭部公司包括長信存儲、長江存儲、盛合晶微等有望上市等。

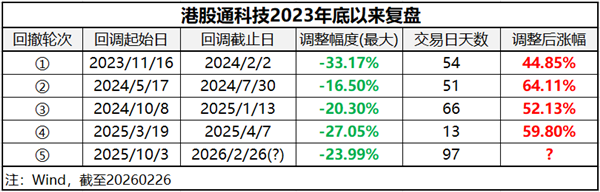

操作方面,本輪調整從2025年10月3日開始,截至2月26日,下跌幅度達到23.99%,調整時間達到97天,跟2023年底以來的幾次調整對比,無論是市場還是幅度,都比較充分了。尤其疊加本週外圍異動帶來的短期衝擊,調整幅度更加充分了。

我們建議投資者以資產配置的角度,以中長期投資的心態,將港股通科技作爲資產配置的一部分。在風險承受範圍內,若倉位未達到上限,在當前位置可考慮採取分批補倉或定投策略,拉開時間,拉開價差。

綜上,我們認爲此輪調整的已較爲充分,且估值處於底部位置,從中長期角度看,當前具備較好的投資價值。

想要低位佈局港股科技的投資者,可關注天弘國證港股通科技ETF聯接(A:024885;C:024885),這隻指數囊括了阿里、騰訊、小米等互聯網大廠,不佔QDII額度,大家投起來方便很多。上支付寶、天天基金、京東金融搜索“天弘港股通科技”即可佈局。

風險提示:觀點僅供參考,不構成投資建議。提及個股僅作示例,不作投資參考。市場有風險,投資需謹慎。基金過往業績不代表未來表現,投資者應審慎決策。指數基金存在跟蹤誤差,投資前請詳細閱讀基金合同和招募說明書。可投資港股通標的股票的基金,需承擔港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。定投非儲蓄,不能規避基金固有風險,不能保證投資者獲得收益。

相關文章

特斯拉寒冬如何度過,2026年特斯拉股價還會繼續下跌嗎?

TradingKey - 近期,受業績遜於預期影響,以及 AI 泡沫論和 AI 顛覆論等多重因素的影響,特斯拉(TSLA)股價持續下跌,自 25 年 12 月份高位已跌近 20%。

AI 越火,「磚頭」越香?華爾街瘋玩 HALO,重資產成了搶手貨

TradingKey - 當 AI 技術不斷拉低虛擬產品的複製門檻,全球市場的資產定價邏輯正在悄然轉向——那些紮根物理世界、難以被數位化替代的實體資產,正重新獲得資本的高規格青睞。這一趨勢被華爾街定義為 HALO 交易,核心是「重資產、低淘汰風險」的投資邏輯。

國際銅價連續7個月上漲 2026年銅價還會延續牛市嗎?

TradingKey - 作為「工業金屬之王」,國際銅價的每一次波動都牽動著全球投資者的神經。2026年初國際銅價繼續上漲,延續了2025年的上漲走勢,並且創新高至14,500美元上方,已經連續7個月上漲。而倫敦金屬交易所(LME)銅價從2025年7月的7,800美元/噸一路攀升至如今的9,000美元/噸以上。