國內“卷不動”亟需海外破局,九毛九押注北美火鍋賽道

近年來,隨著國內餐飲市場競爭日益白熱化,越來越多頭部品牌將目光投向海外市場,以尋求新的增長空間。除了九毛九(09922.HK)外,海底撈(06862.HK)、蜜雪冰城(02097.HK)和滬上阿姨(02589.HK)等多個知名餐飲品牌已加速出海步伐。

面對國內市場的持續承壓與經營數據的反復波動,九毛九選擇重資押注海外,試圖通過布局北美火鍋賽道,緩解本土市場的壓力。繼2025年7月以400萬美元拿下北美火鍋品牌Big Way group Inc. 10%股權後,這家老牌餐企再度斥重資加碼,在尚待挖掘的北美火鍋賽道上邁出了更大的步伐,這一步既是無奈之舉,也是其全球化布局的主動探索。

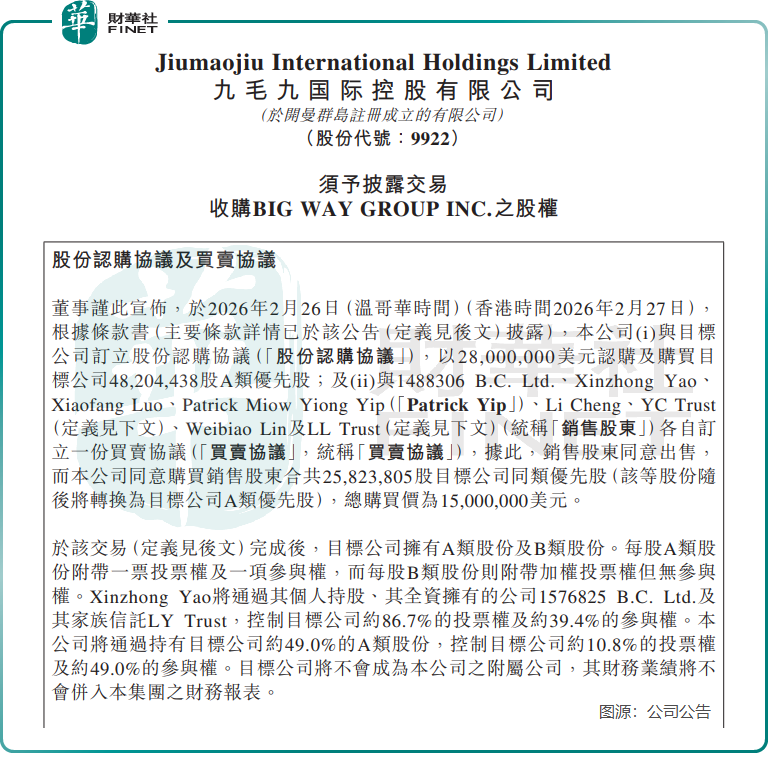

2月27日,九毛九宣告以4300萬美元收購Big Way Group Inc.的股權,此舉落實了去年12月披露的投資意向。公告顯示,本次交易包括認購2800萬美元的新發A類優先股,以及斥資1500萬美元購買老股。疊加此前的10%股權,九毛九對該品牌的持股比例升至49%,正式成為其重要股東,也將北美市場納入了自身的核心布局版圖。

此次被九毛九看中的Big Way Group Inc.,並非北美市場的新晉玩家,而是已經實現「全面本地化經營」的成熟火鍋品牌。

Big Way Group Inc.運營「Big Way Hot Pot」品牌,主打「自選式火鍋」模式,顧客可自主搭配肉類、海鮮、蔬菜等食材,搭配獨立湯底烹煮,既保留了火鍋的核心體驗,又適配了海外消費者對個性化、便捷化的需求。資料顯示,該公司由華人創辦,自2021年成立以來發展迅速,截至目前,在加拿大溫哥華、多倫多及美國加利福尼亞等地共開設21家門店,核心客群以非華人消費者為主體。

而此次投資背後,亦可見九毛九精心考量的商業設計。交易完成後,九毛九持有Big Way Group Inc. 49%的A類股份,擁有49%的參與權但僅占10.8%的投票權,且目標公司財務業績不會併入九毛九財報。這一模式讓九毛九得以用較低的管理成本參與品牌運營,既藉助原團隊的本地經驗撬動北美主流市場份額,又避免了直接運營海外品牌的管理風險和財務壓力,實現了「輕資產布局,高收益潛力」的投資邏輯。

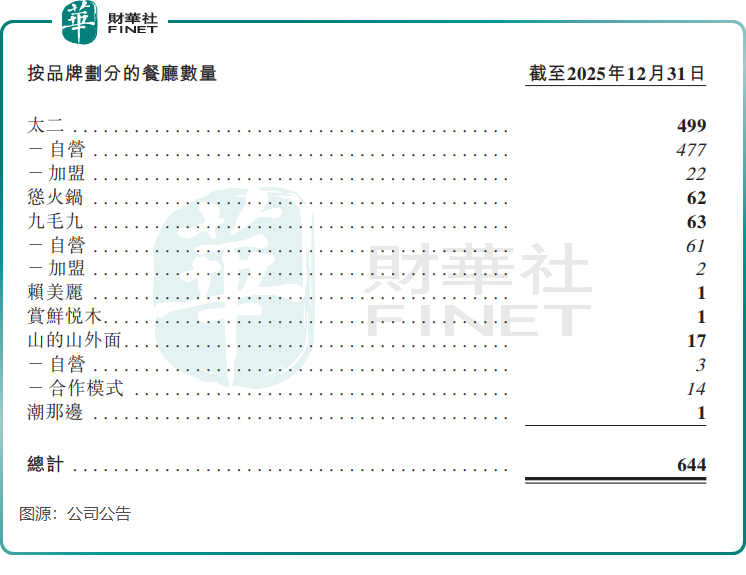

九毛九此番大舉出海,背後是國內主業難以回避的經營壓力,出海早已成為其突破增長瓶頸的必然方向。受國內消費趨於審慎、餐飲行業競爭加劇等因素影響,九毛九近幾年進入了艱難的調整期。於2025年12月31日,公司整體門店規模為644家,較2024年末的807家減少163家,降幅達20.2%,其中核心品牌太二門店數同比減少135家,慫火鍋、九毛九品牌門店數也均有下滑。

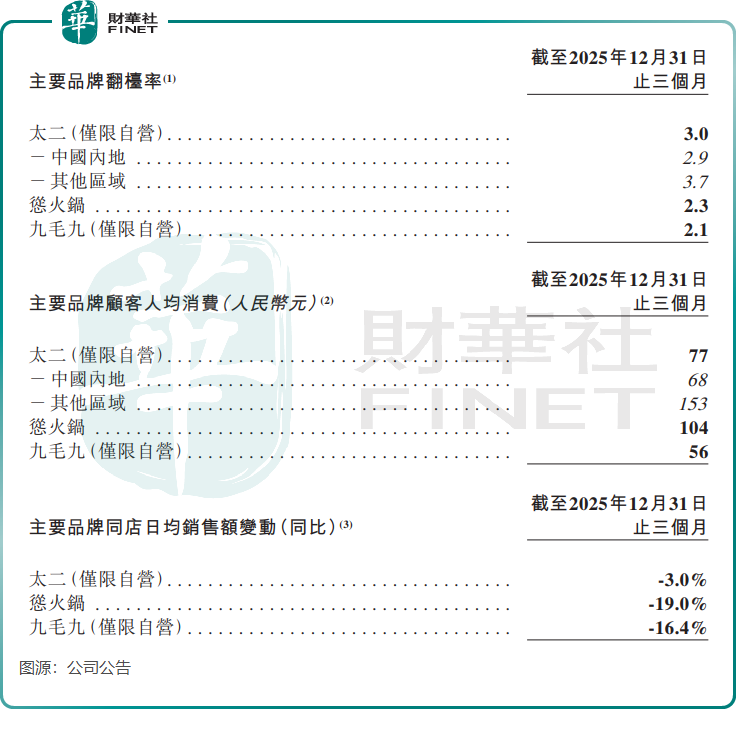

公司翻台率、同店日均銷售額等核心指標也表現不佳。於2025年第四季度,太二自營翻台率為3.0,為過去幾年以來的較低水平,九毛九自營翻台率僅2.1,上年同期為2.4,且公司核心品牌同店日均銷售額仍處於同比下滑狀態。交銀國際更是預測,九毛九2025全年收入將同比下滑14%,淨利潤受關店、調改費用影響大幅縮水,國內市場的增長天花板已然顯現。

反觀海外餐飲市場,卻展現出了更強的經營韌性,且海外餐飲行業的盈利能力相較於內捲嚴重的國內市場更強,這也成為九毛九堅定出海的重要動因。

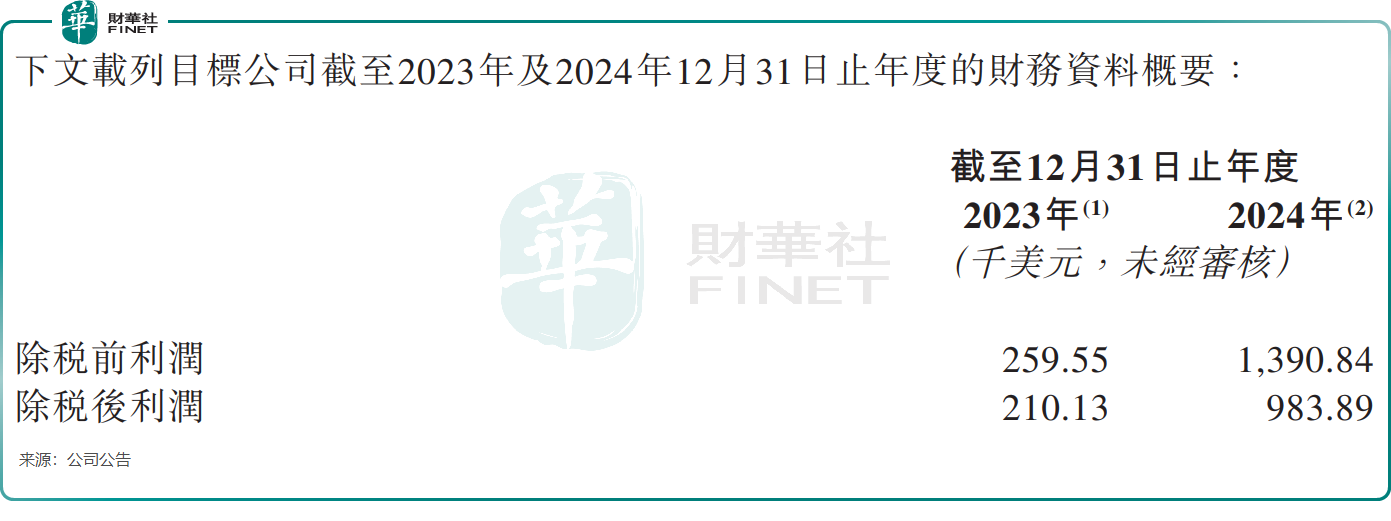

此次九毛九布局的Big Way Group Inc.,更是交出了亮眼的盈利數據,2024年其淨利潤達98.4萬美元,較2023年的21.01萬美元實現3.68倍的大幅增長,增長勢頭迅猛。對於深陷國內增長困境的九毛九而言,這樣的海外標的,既是對沖本土壓力的優質資產,也是其探索全球化運營的重要樣板。

當然,九毛九的北美布局並非毫無挑戰,中式餐飲出海始終面臨著口味適配、文化差異、供應鏈搭建等難題,而49%的持股比例也意味著其對品牌的掌控力有限。但不可否認的是,在國內餐飲內卷加劇的當下,九毛九的海外探索,為自身找到了新的增長可能,也為中式餐企的全球化發展提供了新的思路。

相關文章

特斯拉寒冬如何度過,2026年特斯拉股價還會繼續下跌嗎?

TradingKey - 近期,受業績遜於預期影響,以及 AI 泡沫論和 AI 顛覆論等多重因素的影響,特斯拉(TSLA)股價持續下跌,自 25 年 12 月份高位已跌近 20%。

甲骨文能否在經歷先前的困境後,於 2026 年強勢回歸?

TradingKey — 散戶投資者的關注焦點應放在具備長期營收前景及強大成本管理能力的企業。甲骨文 (ORCL) 似乎是一個不錯的例子。

AI 越火,「磚頭」越香?華爾街瘋玩 HALO,重資產成了搶手貨

TradingKey - 當 AI 技術不斷拉低虛擬產品的複製門檻,全球市場的資產定價邏輯正在悄然轉向——那些紮根物理世界、難以被數位化替代的實體資產,正重新獲得資本的高規格青睞。這一趨勢被華爾街定義為 HALO 交易,核心是「重資產、低淘汰風險」的投資邏輯。