銷量高增卻逆勢虧損,毛利率頹勢難掩,安凱客車遭二股東連番減持

證券之星 陸雯燕

近日,安凱客車(000868.SZ)第二大股東安徽省投資集團控股有限公司(下稱“省投資集團”)完成了新一輪減持,這也是其2025年下半年以來的第二次減持,兩次減持合計套現約6591.88萬元。證券之星注意到,二股東減持背後,安凱客車2025年陷入增收不增利的困境。儘管2025年客車銷量同比大增46.8%,增速遠超同行頭部企業,但歸母淨利潤卻由盈轉虧。2026年開局產銷分化、部分車型銷量暴跌的現狀,讓安凱客車的發展面臨嚴峻挑戰。2025年,安凱客車海外出口增速達三位數,海外市場成爲核心收入來源,但激烈的市場競爭難以讓銷量優勢落地爲利潤。就整體產品而言,安凱客車綜合毛利率走低成爲其2025年淨利虧損的一大推手。

去年增收不增利,2026開局銷量遇冷

根據公告,2025年11月27日至2026年2月24日,省投資集團通過集中競價交易方式減持安凱客車219.71萬股股份,佔公司總股本的0.23%,減持均價5.03元/股,合計套現約1105.14萬元。減持完畢後,省投資集團仍位列安凱客車第二大股東,持股比例6.14%。事實上,這已是省投資集團2025年下半年以來完成的第二輪減持。2025年8月26日至2025年9月15日,省投資集團減持939.51萬股股份,減持均價5.84元/股,減持金額約5486.74萬元,兩次減持合計套現約6591.88萬元。值得注意的是,作爲具有地方國資背景的股東,省投資集團短期內的連番減持傳遞出對安凱客車發展信心不足的信號,難免引發市場對其經營的擔憂。

第二大股東減持背後,安凱客車2025年陷入增收不增利的困境。公司預計2025年營收34億元至35億元,較2024年的27.35億元增長24.31%至27.97%。預計2025年歸母淨利潤虧損5000萬元至6000萬元,較2024年盈轉虧;扣非後淨利潤虧損9000萬元至1億元,較2024年的5493.1萬元虧損額進一步擴大。資料顯示,安凱客車是一家集客車整車及汽車零部件的研發、製造、銷售和服務於一體並堅持自主研發爲主的大型綜合客車廠商。產品覆蓋各類公路客車、公交客車、新能源客車、旅遊客車、團體客車、景觀車等。2025年,安凱客車累計實現產量8521輛,同比增長46.74%;銷量8569輛,同比增長46.8%。在A股上市的4家客車企業中,金龍汽車(600686.SH)、中通客車(000957.SZ)、宇通客車(600066.SH)2025年銷量分別爲51250輛、12363輛、49518輛,同比分別增長2.29%、8.36%、5.54%,銷量增速均大幅低於安凱客車。但銷量增速的領先並未轉化爲盈利優勢,除宇通客車尚未公佈2025年業績預告外,金龍汽車、中通客車2025年業績均預喜,分別實現淨利潤約4.63億元、3.2億元—4.1億元,同比增速分別爲193.68%、28.28%—64.36%,銷量增速最高的安凱客車卻出現虧損。

值得一提的是,安凱客車銷量增長勢頭在2026年開局戛然而止,意味着公司或面臨更嚴峻的業績挑戰。2026年1月,公司產銷量表現分化,實現產量761輛,較去年同期增長35.65%;實現銷量458輛,同比下降18.36%。

細分到具體車型來看,大、中型客車銷量分別爲102輛、296輛,同比分別增長-54.46%、116.06%,大型客車銷量“腰斬”。而輕型客車產銷量延續了2025年雙降的態勢,分別爲42輛、60輛,同比分別下滑75.86%、70%。

證券之星注意到,安凱客車的盈利困境並非短期現象。2021年以來,安凱客車以虧損居多,僅2024年短暫扭虧爲盈,2021年至2024年歸母淨利潤分別爲-2.64億元、-2.4億元、-1.7億元、839.2萬元。

出口翻番,毛利率卻不及同行

安凱客車銷量增長的一大核心原因是其海外市場表現突出。2025年,安凱客車全年出口量達到5034輛,同比增長152.84%。

海外市場的強勢發力,直接推動公司營收結構發生根本性轉變。2024年,安凱客車境內外營收佔比分別爲71.16%、28.84%,以國內市場爲營收核心;2025年上半年,境內外營收佔比分別爲34.86%、65.14%,海外市場成爲營收第一支柱。

值得一提的是,2025年上半年,海外市場的毛利率爲9.93%,較2024年的9.25%提升0.25個百分點。但境內市場毛利率大幅下滑,較2024年末下降3.85個百分點至5.57%,最終導致海外毛利率的小幅提升未能扭轉公司整體毛利率下滑的頹勢,上半年綜合毛利率同比減少了1.11個百分點。

海外銷量的暴增未轉化爲相應的盈利優勢,主要在於激烈的市場競爭與產品同質化困境。隨着近年來汽車產業擴大對外開放以及新能源汽車市場的快速發展,市場競爭日趨激烈。安凱客車在中東、中亞、東南亞等市場面臨着國內同行的激烈競爭,產品同質化導致價格成爲主要競爭手段。這也致使安凱客車海外銷量大增,但海外業務水平顯著低於國內頭部同行。

證券之星注意到,安凱客車在2025年業績預告中坦言,業績大幅下滑的主要原因爲市場競爭激烈導致產品綜合毛利率下降。

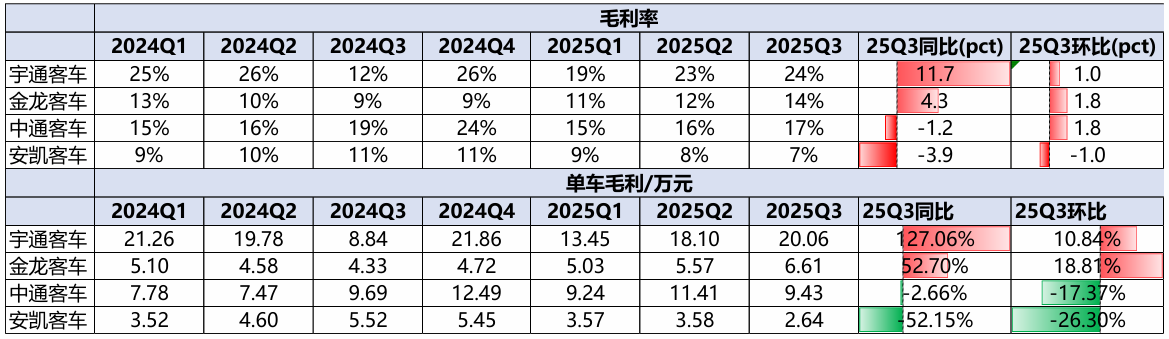

東吳證券(601555.SH)研報數據進一步印證了公司的盈利困境。以2025年Q3爲例,宇通客車、金龍汽車、中通客車的毛利率分別爲24%、14%、17%,單車毛利分別爲20.06萬元、6.61萬元、9.43萬元。同期安凱客車毛利率及單車毛利分別爲7%、2.64萬元。2025年以來,安凱客車的單車毛利均未超過4萬元,且逐季走低,不及2024年逐季走高的整體表現。

安凱客車的盈利困境,還疊加了專項計提存量未收回補貼減值損失的影響。公司的存量未收回補貼主要爲新能源汽車推廣應用補貼,這類補貼涉及多環節審批,天然存在回款週期長的問題,導致部分補貼款項長期掛賬難以收回。(本文首發證券之星,作者|陸雯燕)

相關文章

甲骨文能否在經歷先前的困境後,於 2026 年強勢回歸?

TradingKey — 散戶投資者的關注焦點應放在具備長期營收前景及強大成本管理能力的企業。甲骨文 (ORCL) 似乎是一個不錯的例子。

AI 越火,「磚頭」越香?華爾街瘋玩 HALO,重資產成了搶手貨

TradingKey - 當 AI 技術不斷拉低虛擬產品的複製門檻,全球市場的資產定價邏輯正在悄然轉向——那些紮根物理世界、難以被數位化替代的實體資產,正重新獲得資本的高規格青睞。這一趨勢被華爾街定義為 HALO 交易,核心是「重資產、低淘汰風險」的投資邏輯。

輝達 Q4 財報優於預期股價卻大跌 5.5%,市值一夜蒸發 2,600 億美元,投資者為何用腳投票?

TradingKey - 2026 年 2 月 25 日,全球 AI 晶片龍頭輝達(NVDA)發布 2026 財年第四季度財報,營收、淨利潤、數據中心業務均大幅超出華爾街一致預期,交出了一份「炸裂級」成績單。