業績虛胖、信披違規:龍大美食80後新掌門人迎“大考”

證券之星 吳凡

近日,龍大美食(002726.SZ)管理層發生人事調整。根據公司公告,楊曉初因工作調整辭去總經理職務,接任者爲80後女性劉婧,其現任公司董事、副總經理。

證券之星注意到,受生豬價格持續低位運行等多重因素影響,龍大美食近年經營情況不佳,公司預計2025年歸母淨利潤虧損6.2億元至7.6億元,虧損幅度較上年加劇,至此公司已連續三年陷入虧損。經營基本面承壓之餘,公司還因虛增利潤被山東證監局查出存在信披違規問題,於今年1月收到《行政監管決定書》。此番換帥之後,新掌舵者能否帶領龍大美食走出業績與合規的雙重困局,仍有待觀察。

業績連虧,預製菜“失靈”

楊曉初於2024年4月出任龍大美食總經理,在其任職期間,公司業績經歷了先減虧後再度轉虧的起伏,整體經營承壓明顯。

回溯來看,2023年公司歸母淨利潤鉅虧15.62億元,創下上市以來最大虧損幅度。爲扭轉困局,2024年公司主動對傳統業務進行系統性調整:屠宰板塊縮減了部分產能利用率低、虧損嚴重的工廠規模;養殖板塊則淘汰了一批生產效率較低、設施老化的養殖場。疊加當年生豬價格有所回暖,公司最終實現歸母淨利潤2161.76萬元(系會計差錯更正前的財務數據)

,成功扭虧爲盈。

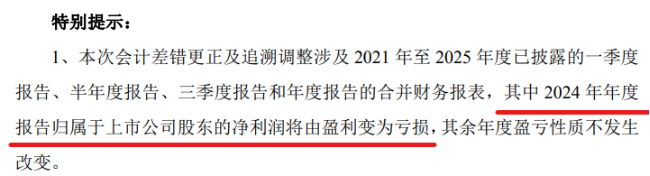

值得注意的是,這一扭虧成果隨後因會計差錯追溯調整而發生逆轉。由於公司近期對2021年至2024年期間少計的財務費用進行追溯調整,導致2024年歸母淨利潤由2162萬元修正爲虧損176.35萬元。至此,公司歸母淨利潤已連續三年處於虧損狀態。

這一財務調整也折射出公司更深層的結構性短板——目前收入仍主要依賴屠宰業務,對豬週期高度敏感。在行業下行期,傳統業務始終難以對沖週期波動帶來的衝擊。

進入2025年,受行業週期影響,毛豬及豬肉市場價格持續低位運行,公司傳統業務板塊出現較大虧損。同時,根據企業會計準則,公司對存貨及生物資產計提了減值準備。多重因素疊加,導致公司預計全年歸母淨利潤虧損6.2億元至7.6億元,歸母扣非淨利潤虧損6.21億元至7.61億元。

事實上,龍大美食近年來一直在嘗試從傳統的屠宰加工企業向食品深加工方向轉型,試圖通過“預製菜”等食品業務打開新的增長空間。預製菜業務的收入規模也一度從2021年的10.75億元增至2023年的19億元。這一增勢此後未能延續,2024年以及2025年上半年,公司預製食品收入均出現雙位數下滑。從公司業績表現看,轉型陣痛仍在持續,新業務尚難以完全彌補傳統業務週期波動帶來的衝擊。

虛增利潤四年,10億可轉債壓頂

對於新任總經理劉婧而言,接手的顯然並非“順風局”,擺在其面前的,不僅是上市公司持續承壓的業績,更有近期被監管點名的信披合規問題。

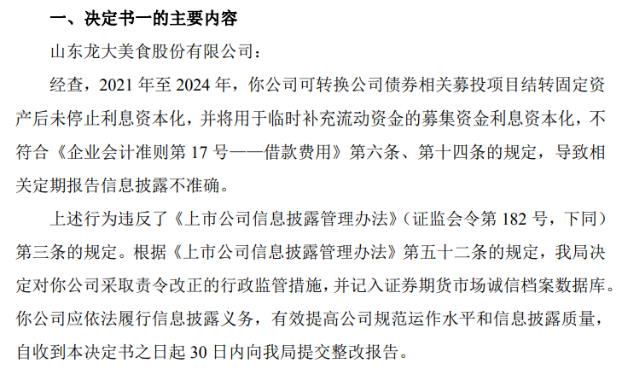

2025年4月,龍大美食收到山東證監局《監督檢查通知書》,監管部門於當日至5月16日對公司2024年度信息披露情況進行了現場檢查。檢查發現,公司在公開發行可轉換公司債券的利息賬務處理上,與《企業會計準則第17號——借款費用》的規定存在差異。

結合公司於今年1月收到的《警示函》,經查,2021年至2024年,龍大美食可轉換公司債券相關募投項目結轉固定資產後未停止利息資本化,並將用於臨時補充流動資金的募集資金利息資本化,上述行爲導致龍大美食相關定期報告信息披露不準確。

證券之星瞭解到,上述可轉債系公司2020年發行,募資總額9.5億元,其中6.7億元用於建設“安丘市石埠子鎮新建年出欄50萬頭商品豬項目”(下稱“晏峪豬場”),剩餘資金用於補充流動資金。

按照會計準則,晏峪豬場一旦建好投入使用,相關利息就應停止計入資產成本,轉爲當期費用。然而由於公司會計差錯,2021年至2024年少計財務費用,金額分別爲225.23萬元、397.95萬元、530.87萬元、538.61萬元,導致各期利潤被虛增;同樣用於臨時補充流動資金的募集資金所產生的利息,也不應繼續資本化,但公司同樣進行了不當處理。該部分在2021年至2024年分別少計財務費用73.38萬元、1873.03萬元、1807.83萬元和1799.51萬元,進一步放大了財報數據的偏差。

這一系列會計差錯,直接導致公司此前披露的財務數據失真。也正是基於上述問題,龍大美食在今年1月收到警示函後,於近期對2021年至2024年的財務報告進行了追溯調整。調整之後,公司連續三年虧損的“真面目”浮出水面。

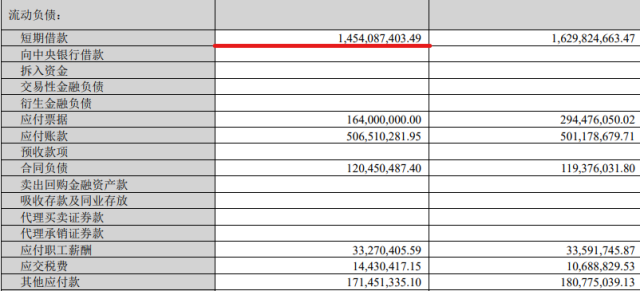

值得注意的是,上述可轉債(即“龍大轉債”)將於今年7月到期。然而,截至2025年三季度末,公司貨幣資金僅有5.18億元,而短期借款高達14.54億元,同期應付債券爲9.55億元——該筆債券正是即將於下半年到期的“龍大轉債”。

因此,若投資者選擇不轉股,公司將於今年7月面臨近10億元的可轉債本息兌付壓力,而目前賬面資金遠不足以覆蓋,或將引發流動性危機。

今年2月,龍大美食公告向下修正“龍大轉債”轉股價格,由9.30元/股大幅下調至4.20元/股。截至2月26日收盤,公司正股價格爲4.09元/股,仍略低於修正後的轉股價。

從短期看,下修轉股價有助於抬升可轉債的轉股價值,減輕公司償債壓力,但長期來看,若公司基本面未能實質性改善,正股價格持續低迷,轉股價值仍可能再度承壓。(本文首發證券之星,作者|吳凡)

相關文章

解構 Citrini「2028 全球智能危機」:標普 8000 點誘餌與技術性通縮的博弈邏輯

深度解構 2026 年 AI 驅動的財富遷移邏輯,剖析 Citrini 報告中失業潮預警與標普 8000 點預期之間的博弈悖論。本文通過微軟估值回歸與亞馬遜 AWS 算力紅利等核心案例,揭示技術性通縮背景下「物理層」資產的確定性投資機會。

高市早苗「明牌」干預:日本央行大換血,日圓貶值風暴再度襲來?

就在市場聚焦日圓何時能走出貶值泥潭之際,日本政壇與央行的一系列人事變動、政策博弈再度成為焦點。隨著日本首相高市早苗(Sanae Takaichi)正式提名兩位傾向「再通脹」的學者進入日本銀行(BoJ)貨幣政策委員會,這場關於「加息還是放水」的權力遊戲進入了白熱化階段。

日經指數衝向 60,000 點?為何全球資本押注高市早苗?2026 年日本股市還會繼續創新高嗎?

TradingKey - 2026年2月,東京股市再次成為全球金融市場的風暴中心。隨著高市早苗 (Sanae Takaichi) 領導的自民黨在眾議院選舉中獲得壓倒性勝利,日經225指數在短短數日內連續突破歷史新高,劍指60,000點大關。