這次鋰電行情不一樣嗎?

歷史不會簡單重複,但總是押着相同的韻腳。當碳酸鋰價格在2026年2月末站上15萬元/噸關口,六氟磷酸鋰報價穩定在13萬元/噸水平時,整個鋰電產業鏈的神經再次被牽動——那個2020至2022年間的瘋狂週期,彷彿又在叩門。

彼時,電動車滲透率從5%飆升至30%,產業鏈價格輪番上漲,寧德時代市值一度衝破1.6萬億元,贛鋒鋰業兩年暴漲十倍。那是一場由需求爆發驅動的全面牛市。如今,漲價信號再度浮現,但這一次,劇本已然不同。

歷史的韻腳:那一場“從虧到瘋”的週期輪迴

要理解當下,必須先回到那個讓所有人印象深刻的時代。

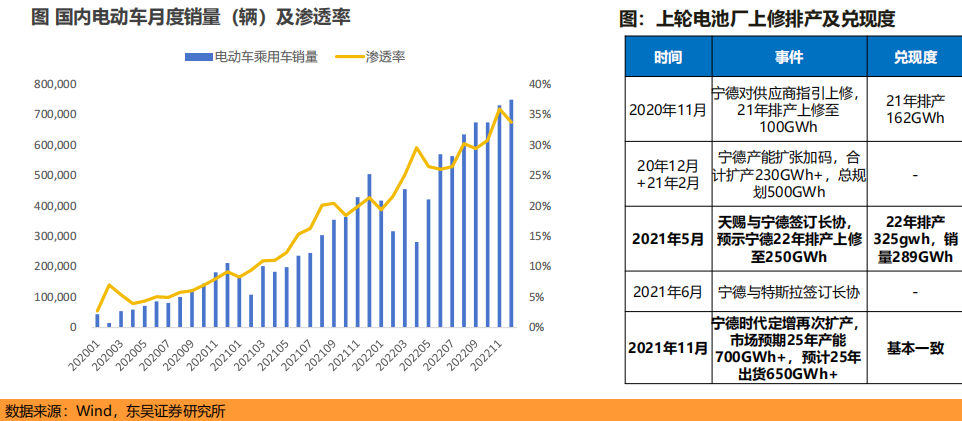

2020年第三季度,國內電動車銷量同比轉正,“蔚小理”交付量連創新高,Model 3國產化後價格下探至25萬元以內,滲透率從4%悄然爬升至8%。彼時,產業鏈尚處產能利用率低谷:六氟磷酸鋰在7萬元/噸底部徘徊,碳酸鋰僅4萬元/噸,全行業普遍虧損。

但需求的火苗一旦點燃,便成燎原之勢。

2020年11月,寧德時代向上遊釋放重磅信號:2021年排產指引從80GWh直接上調至160GWh。這個數字最終兌現爲162GWh的實際產量——翻倍的訂單意味着產業鏈將迎來史無前例的“搶貨潮”。

產能建設週期最長的六氟磷酸鋰率先反應。2020年9月,六氟價格從底部7萬元啓動,年底突破10萬元;2021年3月跳漲至20萬元,7月衝破40萬元,次年2月觸及58萬元歷史高點。天賜材料的單噸利潤從0.3萬元飆升至1.8萬元,股價隨之翻了五倍。

碳酸鋰的漲價雖晚於六氟,但漲幅更爲驚人。2021年8月前,碳酸鋰在8萬元附近橫盤半年,市場普遍認爲難以突破2017年18萬元的高點。然而,當需求持續超預期疊加層層加庫,供需缺口在下半年急劇擴大。2021年底,碳酸鋰衝破30萬元,2022年2月站上52萬元,11月更是衝高至60萬元。天齊鋰業在這場行情中完成驚天逆轉——從2019年瀕臨破產,到2022年單季度淨利潤突破70億元。

正極材料同樣經歷暴漲。磷酸鐵鋰正極價格從2020年的3.4萬元/噸漲至2022年的14.9萬元/噸,加工費從0.7萬元漲至1.6萬元。湖南裕能抓住機遇切入特斯拉、比亞迪供應鏈,一舉超越德方納米成爲行業龍頭。德方納米在2022年Q1單噸利潤達到2萬元,其中庫存收益貢獻近一半。

電池環節的成本傳導同樣順暢。電芯價格從2021年初的0.4元/Wh一路漲至2022年的1元/Wh以上。寧德時代憑藉強大的議價能力和規模效應,單Wh利潤維持在0.08-0.1元之間,2022年出貨量達289GWh,同比增長116%。

整車端,特斯拉在2021年底率先漲價2-3萬元,比亞迪、小鵬、理想緊隨其後。令人驚訝的是,消費者買單意願依然強勁——2021年和2022年國內電動車銷量分別增長157%和93%。

那是一場由電動車滲透率快速提升驅動的全面牛市,各個環節輪番上漲,龍頭公司市值翻倍,產業鏈利潤向上遊和中游集中。

當下的變奏:儲能接棒,供給收斂

站在2025年初,鋰電產業鏈再次呈現漲價跡象,但驅動邏輯已然生變。

首先是需求結構的根本性變化。 這一輪超預期並非來自動力電池,而是來自儲能。2024年,全球儲能電池出貨量超過200GWh,同比增長超80%,預計2025年將繼續保持50%以上增速。寧德時代2025年排產指引上修至50%增長,其中儲能貢獻率已超過40%。

這一結構性變化帶來兩個重要影響:一是儲能電站對電芯價格更爲敏感,成本傳導不如動力電池順暢;二是儲能電池中磷酸鐵鋰路線佔比超95%,對鐵鋰正極的需求拉動更爲集中。

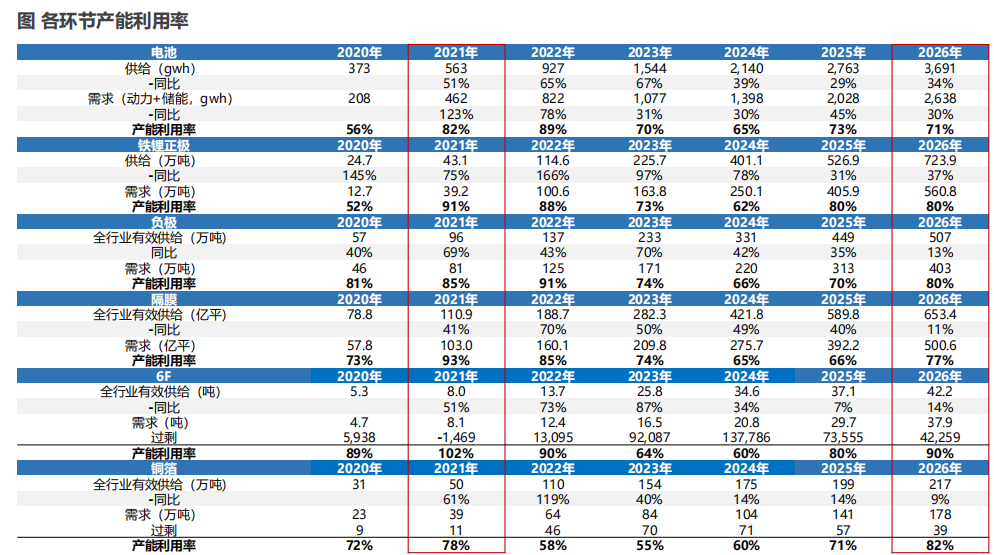

其次是供給約束條件的改變。 2021年,產業鏈各環節產能利用率普遍在90%以上,六氟磷酸鋰甚至出現負庫存。當時,一二線廠商及跨界玩家紛紛擴產——天賜材料、多氟多、天際股份密集宣佈擴產計劃,容百科技、當升科技等正極廠商同樣加碼。

然而,2023-2024年的價格暴跌和極致內卷,讓整個行業元氣大傷。湖南裕能2024年單噸利潤僅0.13萬元,德方納米連續虧損,隔膜龍頭恩捷股份、星源材質盈利水平跌至盈虧平衡線。在這樣的背景下,廠商擴產意願大幅降溫,2026年新增供給顯著低於2021-2022年。

價格漲幅的預期也因此更爲理性。 東吳證券研究顯示,2026年產業鏈平均產能利用率約爲80%,雖遠高於2024-2025年的65%-70%,但低於2021年的90%以上。六氟磷酸鋰和碳酸鋰具備較大價格彈性——前者產能利用率預計達90%,後者約80%。

但若碳酸鋰漲至12萬元/噸、六氟漲至15萬元/噸,電芯成本將上漲4-5分/Wh。對於儲能電站而言,電芯價格每上漲2分,內部收益率下降約1個百分點;若漲價超6-8分/Wh,IRR將降至6%以內,對儲能需求增速將產生實質性影響。因此,此輪漲價更可能是有序上漲,而非2021-2022年的暴漲。

產業鏈利潤分配格局同樣呈現新特徵。 2021-2022年,上游碳酸鋰和中游材料的利潤佔比達到歷史高點——2022年Q3,碳酸鋰利潤佔比超40%,中游材料約30%,電池和整車環節利潤受壓制。

而當前,龍頭電池企業加強了上下游佈局。寧德時代通過參股、合資等方式鎖定鋰鹽、正極、負極、隔膜等關鍵材料產能;贛鋒鋰業、天齊鋰業等鋰鹽龍頭也向下游延伸。這種縱向一體化趨勢,意味着電池企業在漲價週期中的議價能力更強,利潤穩定性更高。

估值層面, 當前主流公司按2026年合理盈利水平測算,市盈率不到20倍,而2021年Q2行業估值切換至2022年盈利高點時的估值約爲30倍。考慮到2027年行業預計仍有20%增長,當前位置估值處於合理偏低水平。

但2026年的需求增速(30%-40%)遠低於2021年的100%以上,產能利用率(80%)也低於2021年的90%以上。這意味着此輪行情的強度將弱於上一輪。

結語:韻腳平緩,旋律悠長

回顧歷史,2020-2022年的鋰電牛市,是由電動車滲透率快速提升驅動的全面行情——各環節輪番上漲,龍頭公司市值翻倍,產業鏈利潤向上遊集中。

而當前,儲能需求的崛起爲行業提供了新的增長引擎,但儲能對價格的敏感性限制了漲價空間;供給端的分化使得利潤分配更爲複雜;龍頭企業的縱向一體化增強了利潤穩定性,但也平滑了週期波動。

歷史不會簡單重演,但會押韻——這一次,韻腳或許更爲平緩,旋律卻可能更加悠長。對於參與者而言,需要的不再是追逐暴漲的勇氣,而是在結構性變化中識別真正具備競爭力的企業,在週期輪動中把握屬於自己的節奏。

相關文章

輝達 Q4 財報前瞻:AI 驅動的增長與市場預期的對決

TradingKey - 輝達(NVDA)將於美東時間2月25日盤後發布2026財年第四季度財報。當前,全球正處於AI技術快速發展的時期,市場對資本支出泡沫的討論也愈發激烈。在這種背景下,輝達的業績報告不僅僅是業務表現的檢驗,還被視為全球AI熱潮持續性的核心風向標。

國際銅價連續7個月上漲 2026年銅價還會延續牛市嗎?

TradingKey - 作為「工業金屬之王」,國際銅價的每一次波動都牽動著全球投資者的神經。2026年初國際銅價繼續上漲,延續了2025年的上漲走勢,並且創新高至14,500美元上方,已經連續7個月上漲。而倫敦金屬交易所(LME)銅價從2025年7月的7,800美元/噸一路攀升至如今的9,000美元/噸以上。