爲搶AI入口,Anthropic豪擲800億美元“綁定”三大雲巨頭,將被雲巨頭抽走鉅額利潤

豪賭雲算力:到2029年或支付800億美元運行費用

AI初創公司Anthropic預計,到2029年將向Amazon、Google和Microsoft至少支付800億美元,用於在其雲服務器上運行Claude系列大模型。這一數字來自公司在最樂觀情景下的內部預測。

除基礎算力費用外,Anthropic還需爲模型訓練支付成本,預計到2029年訓練相關支出可能高達1000億美元。公司除使用英偉達芯片外,也採用亞馬遜的Trainium芯片及谷歌的TPU(張量處理單元)。

在當前AI算力成爲核心稀缺資源的背景下,這種重資產投入意味着,頭部雲廠商正在成爲AI生態中最直接的“賣鏟人”。

雲廠商分成機制:收入快速放大

除了算力費用,三大雲廠商還能從Anthropic的AI銷售中抽取分成。

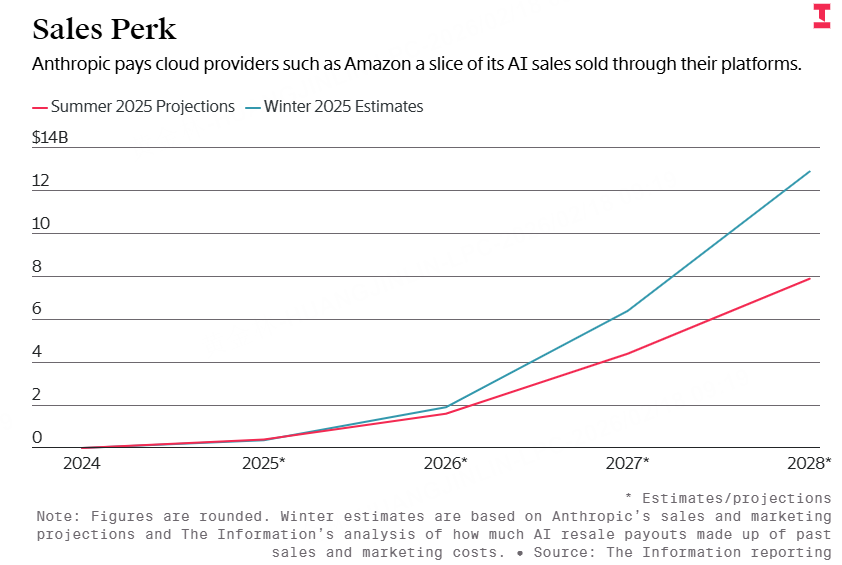

根據披露數據,Anthropic在2024年向雲廠商支付的AI銷售分成僅約130萬美元,但這一數字預計迅速攀升:

2025年約3.6億美元;

2026年約19億美元;

2027年約64億美元。

這些分成(即收入分成或合作利潤分成)大約佔公司相關年度總收入預期的十分之一。隨着Claude模型在企業市場加速滲透,雲廠商的收益彈性同樣被放大。

例如,微軟已鼓勵其Azure銷售團隊積極銷售Anthropic模型,並將其計入銷售業績考覈,與微軟自有軟件及OpenAI模型同等對待。

亞馬遜獲利最深?毛利分成比例或高達50%

據知情人士透露,在通過亞馬遜渠道銷售AI產品時,Anthropic扣除算力成本後的毛利潤中,約有50%分給亞馬遜。

這一比例可能隨雙方合作結構調整而變化,例如Anthropic採購更多算力資源時,分成比例可能重新談判。

谷歌方面通常在轉售合作伙伴軟件時抽取20%至30%的淨收入分成(扣除基礎設施成本後),但其在Anthropic模型銷售中的具體比例尚未披露。

微軟自去年11月成爲Anthropic雲服務商,並承諾投資50億美元,但雙方具體分成比例尚不明確。

雲渠道之外:直銷仍是主要收入來源

值得注意的是,截至去年夏季,Anthropic大部分收入仍來自直接向客戶銷售AI服務,而非通過雲廠商渠道。公司預計今年總收入最高可達180億美元。

在直銷模式下,Anthropic主要仍使用AWS運行模型,但未來可能在三大雲平臺及自有數據中心之間分攤算力成本。

相比之下,OpenAI也向長期合作伙伴微軟支付收入分成。根據最新協議,OpenAI需將總收入的20%支付給微軟,並計劃在今明兩年合計支付超過130億美元分成,但付款節奏已調整至2032年前逐步完成,以減輕現金流壓力。

AI生態博弈:雲廠商成爲最大贏家?

從商業結構看,Anthropic與OpenAI的分成安排延續了雲計算行業的傳統模式——雲平臺通過轉售第三方軟件抽取佣金。例如,在Azure平臺銷售Databricks產品時,微軟同樣獲得分成。

當前AI產業鏈中,模型公司承擔高昂的算力和研發成本,而云廠商不僅收取算力費,還能通過分成機制分享收入增長紅利。隨着AI模型商業化加速,雲巨頭的雙重收益模式(算力+分成)優勢日益明顯。

對美股投資者而言,這意味着AI投資邏輯已從單純押注模型能力,逐步擴展至雲基礎設施與生態綁定能力。

信息披露變化與成本上升趨勢

值得關注的是,自去年底起,Anthropic在部分財務披露中不再單獨列示向雲合作伙伴支付的AI銷售分成,而將其計入銷售與市場費用。

公司預計銷售與市場費用:

今年最高達28億美元;

明年最高達90億美元。

其中,今年預計向轉售夥伴支付約19億美元,明年約64億美元。相比去年夏季預測的16億美元和44億美元,支出預期明顯上調,反映出銷售規模擴張及分成壓力同步增加。

在當前AI競爭格局下,Anthropic通過大規模分成“綁定”三大雲廠商,以換取渠道推廣與企業客戶資源。這種模式有助於擴大市場份額,但也意味着利潤空間被壓縮。

長期來看,算力與渠道資源仍掌握在少數雲巨頭手中,AI創業公司的增長空間與盈利質量,將在很大程度上取決於與雲廠商的合作結構。