守歲納福:現金流護航,佈局指數赴新程

除夕守歲,萬家燈火映團圓,中國人的新春儀式裏,始終藏着一套樸素而深刻的生活智慧:備足餘糧、留好活錢,才能爲新一年的順遂安穩築牢根基。這份刻在骨子裏的“守財之道”,恰與投資的底層邏輯不謀而合——市場如四季,行情有更迭,唯有守住企業真正的“餘糧活錢”,才能在春季躁動的熱鬧行情中,穩穩接住跨年財氣。

而這份投資裏的“餘糧活錢”,正是被沃倫•巴菲特等投資大師奉爲核心標尺的自由現金流。

自由現金流:衡量企業內在價值的核心標準,高潛力的股東回報

自由現金流,通俗來講,就是企業經營盈利裏,扣除維持日常生產、擴大經營必需的設備更新、廠房擴建等資本投入後,能真正握在手裏自由支配的“活錢”:

自由現金流(FCF)=經營活動產生的現金流量淨額−資本性支出

這一概念於1986年由美國西北大學拉巴波特、哈佛大學詹森等學者首次提出,如今已是全球市場主流的企業價值評估指標。

辭舊迎新之際,家家戶戶都在盤點一年的收穫,盤算新年的開支,企業的“家底”衡量亦當如此,比起財報上可能“摻水”的淨利潤,能自由支配的現金流更具參考意義。這就像春節前備年貨,賬面存款數字再好看,若都是無法即時支取的定期存款或難以兌現的欠條,置辦年貨時難免捉襟見肘;企業的淨利潤亦是同理,它可能包含未到賬的應收賬款、未變現的資產增值等“賬面上該賺的錢”,而自由現金流纔是“口袋裏能花的錢”真實反映了企業的盈利質量。

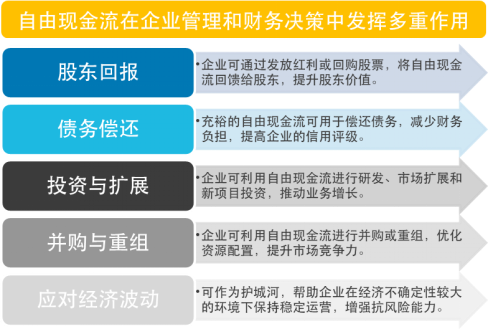

在投資界,自由現金流早已成爲投資大師們衡量企業內在價值的核心標準:沃倫•巴菲特直言“最終決定企業價值的,永遠是自由現金流”,他重倉的可口可樂、蘋果等企業,常年保持高額的自由現金流;查理•芒格則坦言“現金奶牛是伯克希爾的最愛”,認爲自由現金流是企業不依賴外部輸血也能活下去的底氣;塞思•卡拉曼在價值投資著作《安全邊際》中更是將自由現金流視爲“對抗市場不確定性的唯一武器”。

比淨利潤更“真”:自由現金流與淨利潤的核心差異

投資大師們對自由現金流的偏愛,絕非偶然。其核心邏輯在於,自由現金流能穿透財務報表的“迷霧”,天然剔除那些高資本開支、低現金轉化效率的企業,精準篩選出真正具備持續“造血”能力的優質標的。

相較於淨利潤,自由現金流的核心優勢更爲突出:在利潤表中,企業的資本開支多以折舊、攤銷等形式分攤至多個會計年度,從而對淨利潤形成“粉飾”,而自由現金流直接扣除資本開支,真實體現企業的實際盈利水平;其次,自由現金流可以反映企業的回款效率與存貨管理能力,進而體現其在產業鏈中的話語權與經營效率;在現有會計準則下,自由現金流的可操控性極低,也能有效還原企業的真實盈利能力。

自由現金流的長期選股有效性

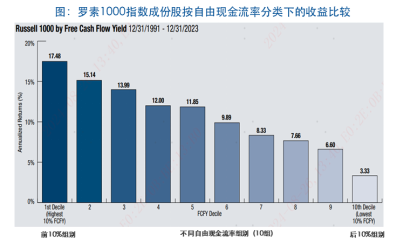

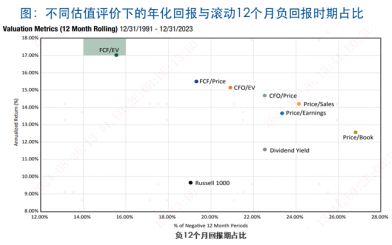

自由現金流的選股有效性,不僅有理論支撐,更被全球市場反覆驗證。在美國市場,自由現金流指數在2021-2022年美股大幅回撤期間,顯著跑贏主要寬基指數,且連續錄得正收益,成爲市場震盪中的“避風港”;此外,回顧1992-2023年的30年期歷史數據:羅素1000指數中,自由現金流率前10%的企業,年化回報達17.48%,遠超後10%企業的3.33%;同時,高自由現金流率的企業,滾動12個月出現負回報的佔比最低,防禦屬性突出。

注:源自Pacer官網報告《Free Cash Flow Yield & Margin:Proven Measurements of Value and Growth》,基於羅素1000指數前100家公司計算,在每個估值指標中不含金融行業,其中FCF爲公司經營活動產生的現金流減去資本支出,企業價值EV爲公司調整後市值以消除資本機構偏差。

將視野拉回國內市場,自由現金流同樣展示出長期選股的有效性:國證自由現金流指數自基日以來年化收益達18.7%,大幅跑贏滬深300的7.7%;在2018、2022年的兩輪市場深度調整中,指數最大回撤也比寬基指數低5個百分點以上。

除夕鐘聲漸響,守歲是爲新年蓄滿底氣,投資則需要在市場躁動中錨定真價值。自由現金流,恰是企業的“春節餘糧”,是其持續“造血”的核心底氣,更是穿越週期的“壓艙石”。

對於投資者而言,想要一鍵佈局這類優質標的,可重點關注自由現金流 ETF 易方達(159222),該產品不僅實行ETF中最低一檔0.15%/年的管理費率,更在2026年以來的30個交易日中有27個交易日獲資金淨流入,體現出市場資金的關注與認可。場內投資者可直接佈局該ETF,場外投資者則可通過其聯接基金(A/C:024566/024567)輕鬆參與,無論場內場外,都能精準捕捉高自由現金流企業的紅利,穩穩接住馬年新春財氣,在新的一年裏與優質企業並肩同行、共赴新徵程。