【新股IPO】恰逢存儲芯片價格起飛 芯天下遞表港交所 機遇與風險並存?

金吾財訊 | 2026年1月9日,芯天下遞表港交所,廣發證券與中信證券爲聯席保薦人。

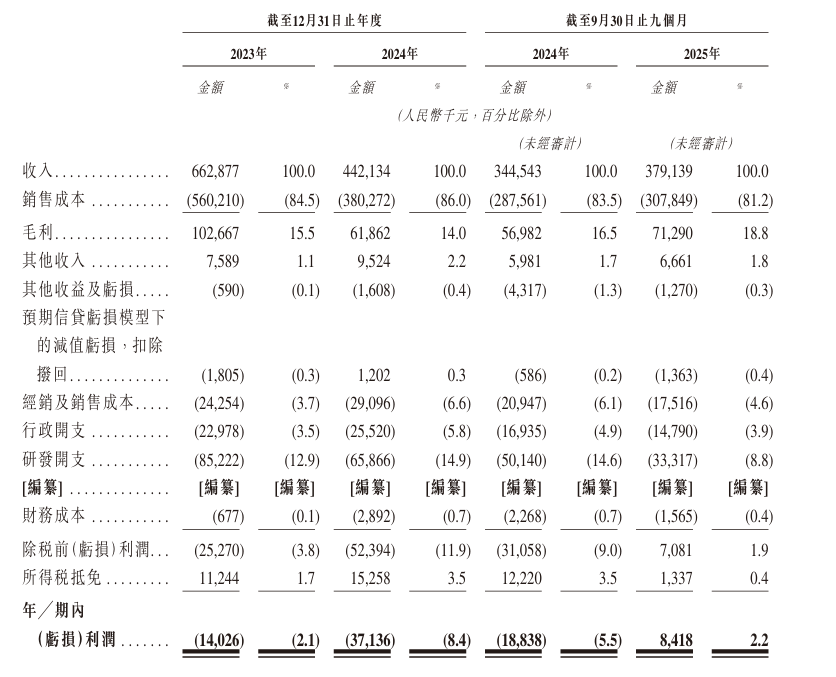

芯天下是業內代碼型閃存芯片產品覆蓋最全面的國內少數廠商之一。從財務表現來看,公司於2025年首9個月實現扭虧爲盈,得益於全球存儲芯片市場復甦,尤其是NOR Flash和SLC NAND Flash市場表現強勁。毛利率方面雖存在波動,但整體保持上升趨勢,2025年前9個月已提升至18.8%。

不過,芯天下雖有望搭乘行業復甦的東風,卻也需直面經營層面的多重挑戰。

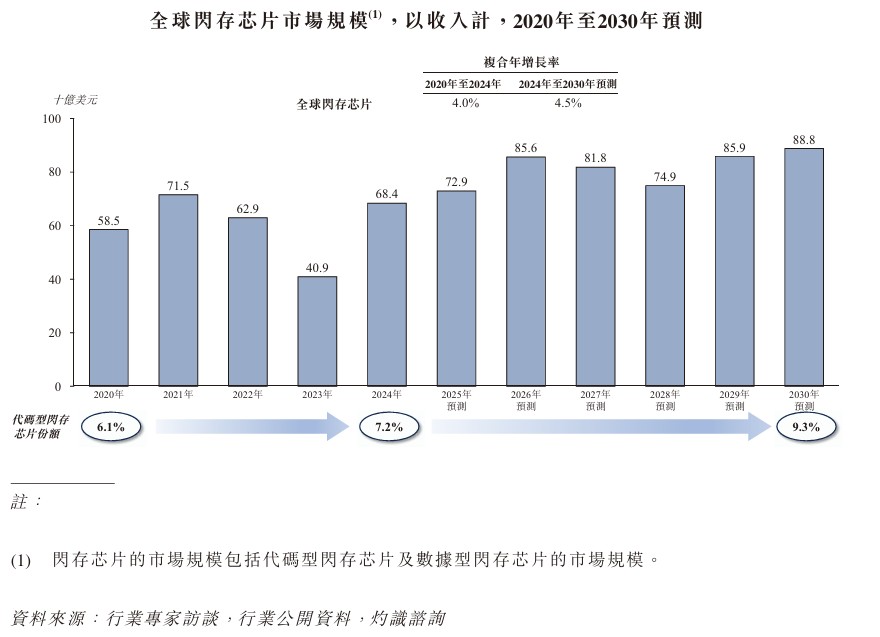

從行業大環境來看,全球閃存芯片市場規模一度從2020年的585億美元下降至2023年的409億美元,由此亦拖累公司業績表現,2024年公司營收驟降33.3%,儘管2024年市場已出現轉折信號,但行業競爭同步加劇,同業廠商爲搶佔市場份額紛紛採取激進降價策略,導致產品平均售價持續承壓。受此影響,即便身處復甦週期,芯天下2025年前9個月的營收僅實現約10%的同比增長,增長動能略顯不足。

值得關注的是,2024年公司尚處於虧損狀態時,仍宣派了3090萬元股息。這一決策或將引發市場對其現金管理合理性及流動性規劃的質疑。

研發投入的持續縮減同樣暗藏隱憂,往績記錄期內,公司2023年、2024年及2025年前9個月的研發開支分別爲8520萬元(人民幣,下同)、6590萬元及3330萬元,佔各期總收入的比例分別爲12.9%、14.9%及8.8%。研發投入的逐步下滑,可能會削弱公司的長期技術競爭力與產品迭代能力。

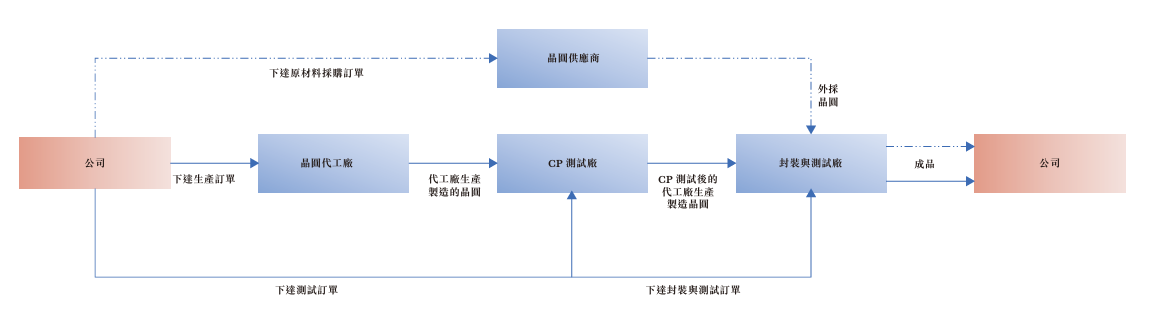

供應鏈層面的風險亦不容忽視。公司採用無晶圓廠模式,核心生產環節依賴與資質合規的晶圓代工廠及外包半導體封測服務供應商的合作,這也決定了其供應商體系主要涵蓋晶圓代工廠、封裝測試服務商及原材料供應商三大類。

2023年、2024年及2025年前9個月,公司向前五大供應商的採購金額分別爲5.1億元、2.84億元及2.36億元,佔同期採購總額的比例分別高達75.4%、82.1%及83.2%,供應商集中度呈逐年上升趨勢;同期,晶圓相關成本佔銷售成本總額的比例分別爲85.3%、83.1%及79.9%,核心生產資料的成本佔比居高不下,疊加供應商集中度過高,使得公司面臨顯著的供應鏈波動風險。

進一步來看,公司主要向最大供應商採購NAND晶圓,而近期存儲芯片價格失控成爲熱議。受AI Agent普及以及AI CPU內存需求激增的驅動,存儲芯片價格已然有失控風險,野村預測2026年DRAM價格上漲46%,NAND價格上漲65%。花旗預測更爲激進,預計2026年服務器DRAM的ASP將同比暴漲144%(此前預測爲增長91%);NAND領域,花旗將2026年的ASP增長預期從增長44%上調至增長74%。

原料價格上漲、第三方晶圓代工廠可能上調收費、供應鏈中斷或生產良率不及預期等多重因素,均可能推升公司的銷售成本,進而衝擊營業利潤率。若公司無法通過調整產品定價或提升運營效率有效抵銷上述成本壓力,毛利率將面臨進一步壓縮的風險。

綜合來看,芯天下此次遞表港交所,希望藉助資本市場的力量抓住存儲芯片行業的發展機遇,進而鞏固自身在代碼型閃存芯片領域的市場地位,但其經營層面的諸多問題也亟待解決。如今,芯天下2025年首九個月的扭虧爲盈已然釋放出積極信號,但未來增長仍高度取決於全球閃存芯片行業的復甦進度及公司自身的市場拓展能力。

公司名稱:芯天下技術股份有限公司

保薦人:廣發證券、中信證券

控股股東:龍冬慶、王彬、艾康林,三人分別持有擁有約34.9%、6.5%及3.2%權益。

基本面情況:

公司是中國存儲芯片行業的革新者,專注代碼型閃存芯片的研究與開發、設計和銷售。代碼型閃存芯片主要爲存儲系統啓動及運行過程中的代碼而設,該等場景需要高穩定度與可靠度。公司以Fabless模式爲客戶提供從1Mbit至8Gbit寬容量範圍的代碼型閃存芯片。

根據灼識諮詢的資料,公司是業內代碼型閃存芯片產品覆蓋最全面的國內少數廠商之一,也是國內少數能同時滿足客戶NOR Flash和SLC NAND Flash產品需求的廠商。

行業現狀及競爭格局:

以收入計,全球閃存芯片市場規模一度從2020年的585億美元下降至2023年的409億美元。隨着經濟復甦,全球閃存芯片市場規模在2024年迎來拐點,目前市場正處於快速回升階段。以收入計,全球閃存芯片的市場規模於2024年增至684億美元,同比增長67.0%。。同時,AI技術的成熟及廣泛應用已成爲閃存芯片行業市場關鍵驅動力,預計將推動市場規模持續增長。全球閃存芯片的市場規模預計將於2030年達888億美元,2024年至2030年的複合年增長率達4.5%。

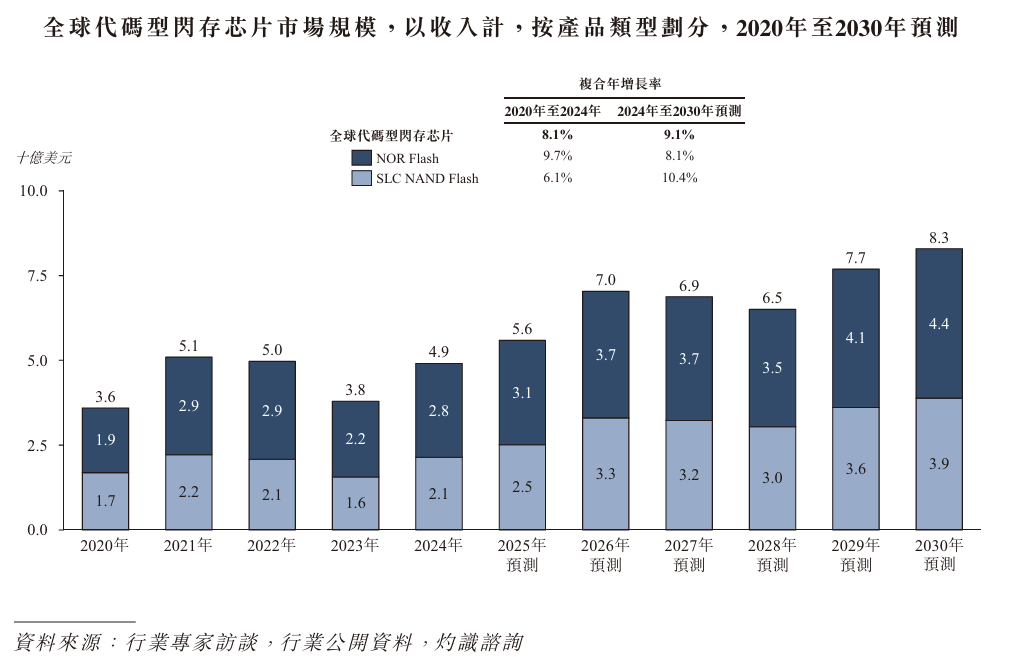

在此情況下,AI技術在邊緣設備中的加速滲透爲代碼型閃存芯片帶來強勁的市場動能,該種芯片爲提升本地化代碼存儲與執行的即時效能及可靠性的關鍵元件。因此,代碼型閃存芯片的整體閃存芯片市場份額持續增加,由2020年的6.1%增至2024年的7.2%,並預期於2030年達9.3%。

2024年,以收入計,全球代碼型閃存芯片市場的無晶圓廠企業市場規模達14.28億美元。2024年以代碼型閃存芯片收入計,公司在全球所有無晶圓廠企業中排名第六,市場份額爲3.7%。

2024年,以收入計,全球SLC NAND Flash及NOR Flash市場的無晶圓廠企業市場規模分別達到4.63億美元及9.65億美元。於2024年,以SLC NAND Flash收入計,公司在全球所有無晶圓廠企業中排名第四,市場份額爲6.6%。於2024年,以NOR Flash收入計,本公司在全球所有無晶圓廠企業中排名第五,市場份額爲2.3%。

財務狀況:

公司於2023年、2024年分別錄得收入6.63億元、4.42億元。2025年首9月,收入同比增長10%至3.79億元。

公司於2023年、2024年分別錄得虧損1402.6萬元3713.6萬元。2025年首9月,錄得扭虧爲盈841.8萬元,2024年同期爲虧損1883.8萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司的表現受半導體產業的宏觀條件影響。半導體產業的週期性質和產業的週期性錯配,使公司的業務和經營業績特別容易受到經濟衰退的影響;

2、快速的技術變化可能會對公司產品的市場接受度造成不利影響;

3、公司依賴外部供應商提供IC產品所使用的原材料及某些元件和零件,並且公司高度依賴這些供應商來控制這些元件和零件的品質;

4、公司計劃持續投入大量資源於研發,此舉可能在短期內對盈利能力及營運現金流量造成負面影響,且未必能產生預期成果;

5、公司可能會涉及法律訴訟及商業糾紛,其可能會對公司的業務、財務狀況及經營業績造成重大不利影響;

6、營業利潤率可能因銷售額下降或銷售產品成本上升而承壓。

公司募資用途:

1、透過持續研發與創新推動產品迭代並建立多元化產品組合;

2、提升公司未來五年的營運能力;

3、未來五年的戰略投資及收購;

4、營運資金及一般公司用途