邦澤創科IPO臨考:超九成收入倚重海外,研發低於行業均值

證券之星 夏峯琳

1月8日,深耕辦公電器與家用電器領域近二十年的廣東邦澤創科電器股份有限公司(下稱 “邦澤創科”),將正式迎來北交所IPO的上會大考。

邦澤創科成立於2005年,憑藉碎紙機、真空包裝機等核心產品在海外市場站穩腳跟,外銷收入佔比長期超過九成。

報告期內,邦澤創科的業績表現堪稱亮眼,歸屬淨利潤從2022年的714.12萬元大幅攀升至 2024年的1.48億元,毛利率更是逆勢持續提升,2025年上半年已達41.35%,顯著高於同期行業平均水平。

證券之星注意到,這份亮眼的業績背後,邦澤創科的持續增長或面臨挑戰。公司預測,2025年其扣非淨利潤增速預計爲1.72%至8.16%,增長勢頭明顯放緩。與此同時,業務高度依賴海外市場、渠道結構單一、研發投入低於行業平均水平、存貨規模持續攀升等問題日益凸顯,不僅引發了市場的普遍關注,也成爲北交所兩輪問詢中重點追問的核心。

增速回落,2025年扣非淨利潤預計爲1.72%至8.16%

數據顯示,2022年-2024年及2025年上半年,公司經營業績呈現出顯著的增長態勢。具體而言,營業收入分別爲10.71億元、11.68億元、15.1億元和8.9億元;歸屬淨利潤分別爲714.12萬元、1.08億元、1.48億元和0.90億元;扣非淨利潤分別爲746萬元、1.1億元、1.55億元和0.89億元。

證券之星注意到,在2023年,公司營收增幅9.08%的前提下,公司扣非淨利潤實現了1375.56%的爆發式增長。對此,公司表示主要原因爲自有品牌產品銷售佔比增加、海運費價格恢復正常水平、主要原材料採購單價下降和美元兌人民幣匯率上升導致毛利率上升所致。

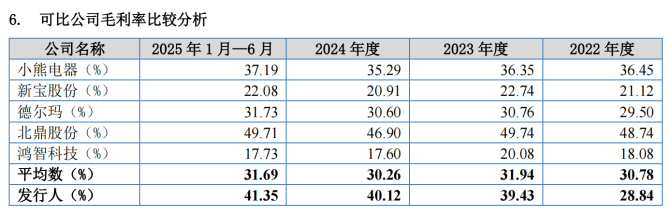

報告期各期,公司毛利率分別爲28.84%、39.43%、40.12%和41.35%,逐期增加。其中2023年同比提升超過10個百分點。而同期行業均值爲30.78%、31.94%、30.26%、31.69%。特別是2023年後,公司毛利率與行業均值的差距擴大至8個百分點以上。

這一逆勢表現,也引發了監管部門對其業績合理性與可持續性的質疑。在首輪問詢中,北交所明確要求公司說明業績增長的真實性與可持續性,以及毛利率大幅增長的合理性;進入二輪問詢,監管焦點進一步聚焦,要求公司結合細分產品的銷量、售價變動等具體維度,逐項分析業績增長的核心驅動因素,並詳細闡述公司的核心競爭力所在。

在毛利率顯著高於行業均值的同時,邦澤創科的研發投入表現卻與行業水平形成了鮮明反差。

報告期內,公司的研發費用率分別爲2.15%、2.32%、2.51%和2.53%。雖有逐漸提高的趨勢,始終低於可比公司平均水平,成爲市場質疑其核心競爭力可持續性的關鍵痛點。

對此,邦澤創科給出的解釋是,相較於同行業其他規模較大、資金雄厚且研發領域廣泛的上市公司,公司的研發項目相對聚焦,主要圍繞碎紙機、過膠機和真空包裝機等核心產品進行深入研發,因此研發費率略低於可比公司。

然而,在辦公電器和小家電行業競爭日益激烈的市場環境下,技術創新與產品迭代是企業保持市場份額、維持盈利能力的核心驅動力。

值得注意的是,業績高增的態勢似乎難以持續。據公司披露的2025年業績預告,全年預計實現營業收入17.6億元至18.2億元,同比增長16.57%至20.55%;扣非淨利潤預計爲1.58億元至1.68億元,同比增幅僅爲1.72%至8.16%。與2024年的業績增速相比,兩項關鍵業績指標的增長勢頭均出現明顯放緩,業績成長性面臨褪色壓力。

此外,報告期內公司的存貨問題也日益凸顯。各期末,公司存貨賬面餘額持續增加,從2022 年末的1.53億元增至2025年6月末的3.09億元,存貨規模近乎翻倍;同時,公司的存貨週轉率始終低於可比公司均值。

對此,邦澤創科解釋稱,外銷比例高、運輸週期長以及關稅政策不確定導致公司需要增加備貨,是造成存貨高企、週轉率偏低的主要原因。

外銷佔比超95%,亞馬遜渠道合規性遭嚴查

業績增長持續性之外,證券之星關注到,公司當前的業務結構也是市場關注的焦點。邦澤創科從出口碎紙機起家,公司經營根基建立在境外市場之上。

招股書及問詢回覆顯示,報告期各期,公司境外銷售收入分別爲10.19億元、11.18億元、14.56億元和8.59億元,佔主營業務收入比例始終高於95%,近乎全部依賴海外市場。這一高度集中的市場結構,使得公司的經營業績容易受到海外貿易政策、匯率波動、市場需求變化等外部因素的衝擊。

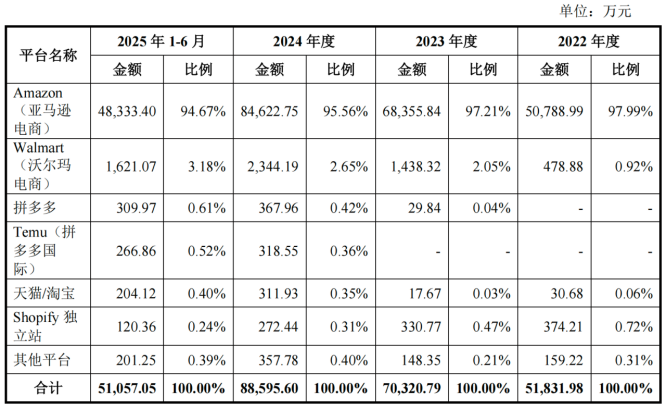

從銷售渠道看,境外線上收入佔外銷收入的比例始終保持在五成以上。具體來看,公司主要通過Amazon、Walmart、Temu及Rakuten等跨境電商平臺進行直接銷售,而亞馬遜平臺的銷售表現尤爲突出。數據顯示,公司通過亞馬遜電商取得的銷售收入分別爲5.08億元、6.83億元、8.46億元及4.83億元,佔據了公司境外銷售收入的半壁江山。

值得一提的是,亞馬遜電商平臺記載的流水收入分別爲2.72億元、3.45億元、4.24億元及2.4億元,與公司數據存在顯著差異。對此,公司解釋稱,原因系亞馬遜電商以銷售貨款扣除相關佣金、平臺配送費、站內廣告費、平臺倉儲費等淨額結算。

證券之星注意到,公司產品在亞馬遜電商上表現出較強的市場吸引力。公開資料顯示,截至2024年12月31日,在 亞馬遜電商平臺上,公司部分型號碎紙機、真空包裝機在各地區同類產品銷售榜前兩位。

首輪問詢中,監管部門要求公司說明線上直銷是否對亞馬遜電商具有依賴性,公司是否通過刷單或者付費打榜的方式獲得銷售榜排名。公司回覆稱,銷售增長主要源於產品優化、廣告策略調整及進入“Best Sellers”榜單帶來的曝光提升。

但監管疑慮未消,在二輪問詢中進一步要求說明是否存在多店鋪銷售同款產品、是否違反平臺規則,以及亞馬遜的防刷單機制、公司店鋪運營是否合規、有無因刷單或刷好評受罰等具體情況。(本文首發證券之星 作者|夏峯琳)