【新股IPO】博銳生物遞表港交所 獨立運營五年是成效初顯還是隱憂暗藏?

金吾財訊 | 據港交所1月6日披露,博銳生物正式向港交所主板提交上市申請,華泰國際、摩根大通爲聯席保薦人。

2019年,海正藥業受自身債務壓力影響,疊加戰略優化需求,決定對旗下生物製劑業務實施分拆重組,以緩解資金壓力。在此背景下,PAG Highlander入局,海正藥業隨之失去對該業務的實際控制權,相關資產不再納入合併報表範圍,博銳生物由此獨立運營。

分拆之後,博銳生物的業務獨立性顯著提升。儘管核心戰略定位未發生根本性轉變,但獲得了更大的發展自主權。博銳生物CEO王海彬表示,過去博銳生物作爲海正藥業的一個業務部門,需要更多地考慮和藥業不同部門之間的協同性,比如如何與海正藥業一些管線上的協同。但當博銳生物成爲一家獨立的創新藥企業之後,則會立足獨立思考自身發展,尋找在垂直領域裏的確定性。

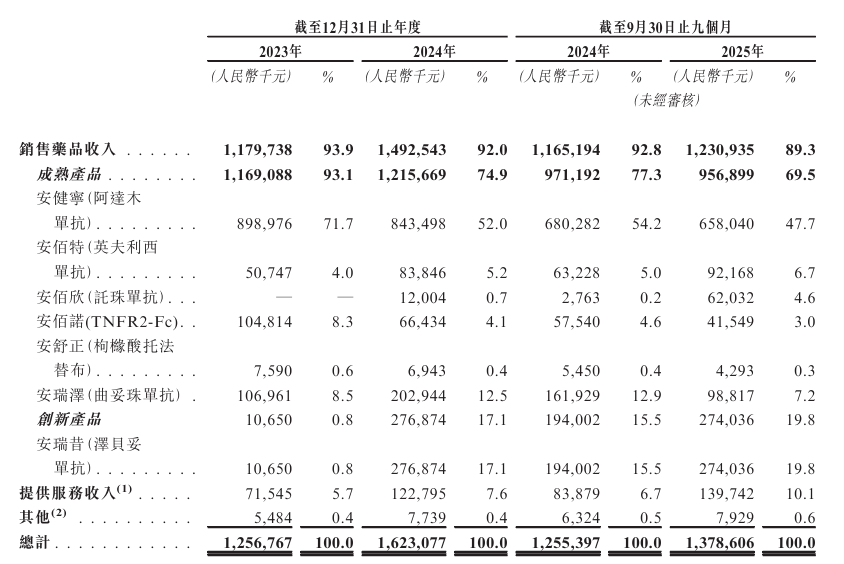

博銳生物戰略性地聚焦於免疫療法,這是一類利用免疫科學來調節免疫功能的靶向治療手段,旨在應對那些免疫失調起關鍵作用的疾病。公司的業務佈局涵蓋自身免疫疾病和腫瘤免疫兩大核心領域。從收入結構來看,公司成熟產品收入佔比從2023年的93.1%降至2025年前九個月的69.5%,而創新產品收入佔比從0.8%躍升至19.8%,成爲第二大收入來源。

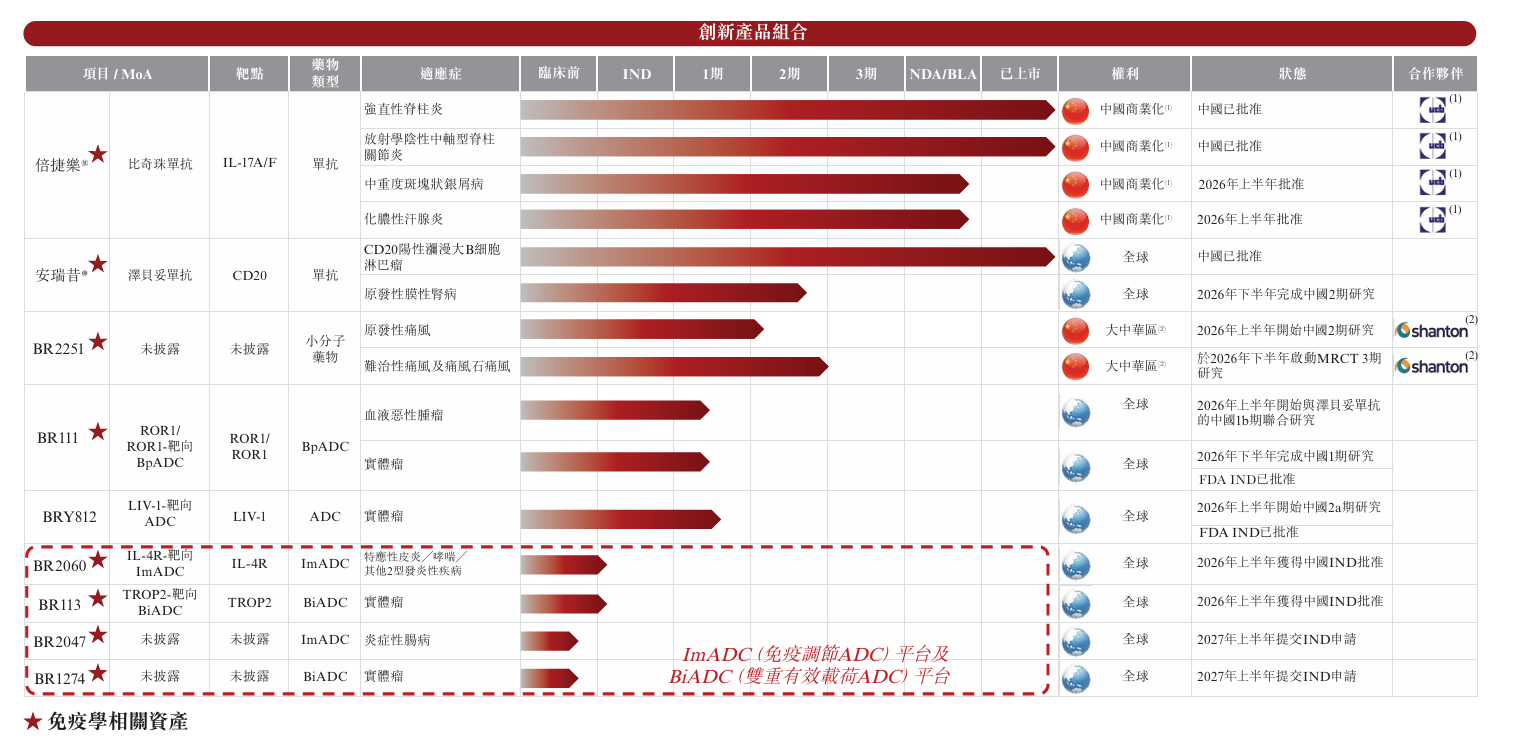

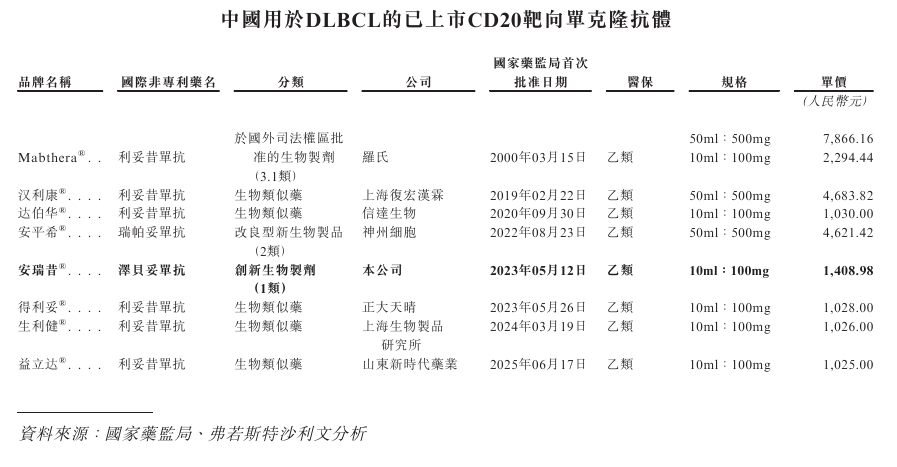

同時,公司創新產品亦表現亮眼,澤貝妥單抗(安瑞昔)作爲中國首個及唯一一類創新CD20單克隆抗體,2024年收入達2.77億元,2025年前九個月即達到2.74億元的收入。該產品從立項到上市歷時16年,在頭對頭研究中效果優於對照藥,上市當年便成功納入醫保。

值得注意的是,在轉型成長的關鍵期,博銳生物也面臨着多重挑戰,涵蓋市場競爭、政策環境及自身盈利能力等多個維度。

市場競爭層面,儘管中國自身免疫疾病市場處於快速增長期,爲行業企業提供了廣闊空間,但競爭激烈程度不容忽視。本土陣營中,包括信達生物、君實生物、百濟神州、恆瑞醫藥等頭部企業實力雄厚,復宏漢霖、正大天晴等企業也在積極佈局該市場。國際巨頭的衝擊同樣不容小覷,羅氏、諾華、強生等憑藉技術領先、品牌影響力強、資金實力雄厚等優勢,使得其在高端市場佔據主導地位,對博銳生物等本土企業構成了巨大壓力。

政策環境層面,生物製劑集採已成爲中國醫藥改革的核心方向,正深刻重塑自身免疫疾病市場格局。隨着集採範圍持續擴大、規則日趨完善,相關產品價格大幅下降已成必然趨勢;同時,集採將加速市場集中度提升,具備成本優勢和規模效應的企業有望搶佔更多市場份額,行業分化態勢將愈發明顯。

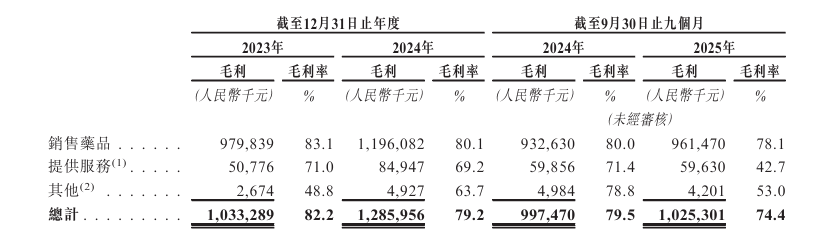

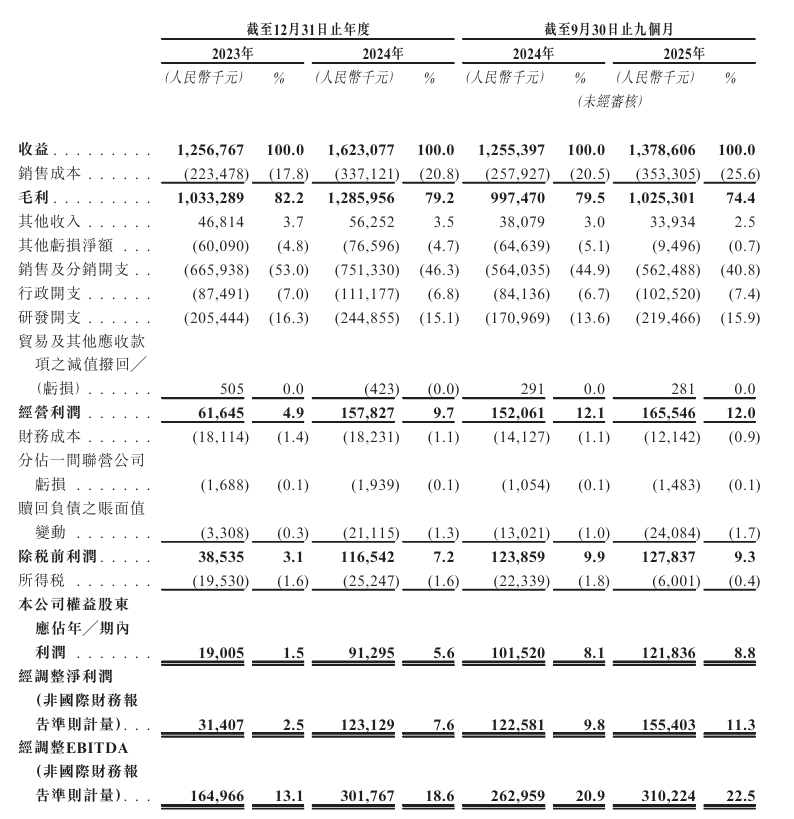

盈利能力層面,公司正經歷從高毛利成熟產品向低毛利創新產品及服務的轉型,面臨結構性盈利壓力。創新產品在商業化初期往往需要大量市場教育投入,且回報週期較長,這一特性也進一步加劇了短期盈利壓力。反映在財務數據上,博銳生物的毛利率呈現持續下滑態勢,從2023年的82.2%降至2024年的79.2%,2025年前九個月進一步下滑至74.4%。

總體來看,公司具備較強的競爭實力和發展潛力。但公司正處於轉型的關鍵期,面臨着盈利能力下滑、市場競爭加劇、政策環境變化等多重挑戰。展望未來,博銳生物的發展前景取決於其能否成功應對當前的挑戰,如果公司能夠順利完成創新轉型,在ADC等前沿技術領域取得突破,併成功開拓國際市場,那麼其投資價值將得到充分體現。

公司名稱:浙江博銳生物製藥股份有限公司

保薦人:華泰國際、摩根大通

控股股東:PAG Highlander、海正藥業

PAG Highlander及海正藥業分別直接擁有44.62%及39.62%股權。

基本面情況:

公司爲一家中國領先的綜合一體化生物製藥公司,致力爲患有自身免疫性及炎症性疾病、腫瘤免疫學疾病及免疫系統本身惡性腫瘤的患者提供全面的免疫治療解決方案。

截至最後實際可行日期,公司擁有八款商業化產品,包括兩款創新產品及六款成熟產品。

行業現狀及競爭格局:

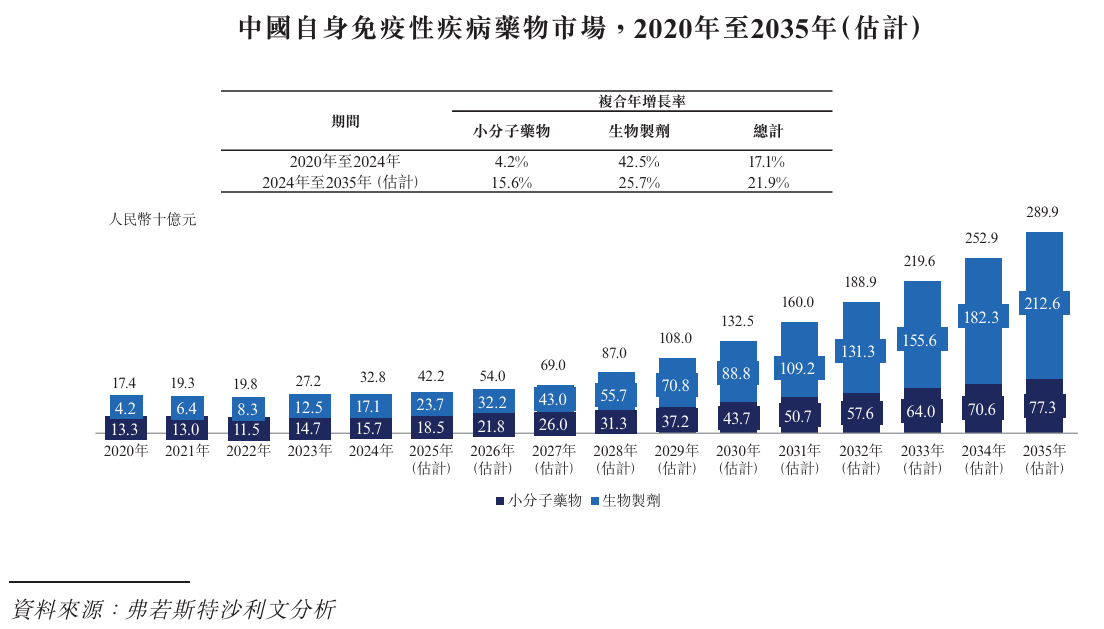

自體免疫疾病市場是全球藥品市場中成長最迅速的領域之一,其明星藥物如度普利尤單抗、瑞莎珠單抗與烏司奴單抗,於2024年各自創造收益逾100億美元。根據弗若斯特沙利文的資料,在中國,該市場2020年市場規模爲人民幣174億元,2024年增至人民幣328億元,預計2035年將達人民幣2899億元,複合年增長率爲21.9%。由於生物製劑的卓越療效,市場份額正快速擴大,由2020年的人民幣42億元增長至2024年的人民幣171億元,複合年增長率爲42.5%,預計至2035年將達人民幣2126億元,複合年增長率爲25.7%。

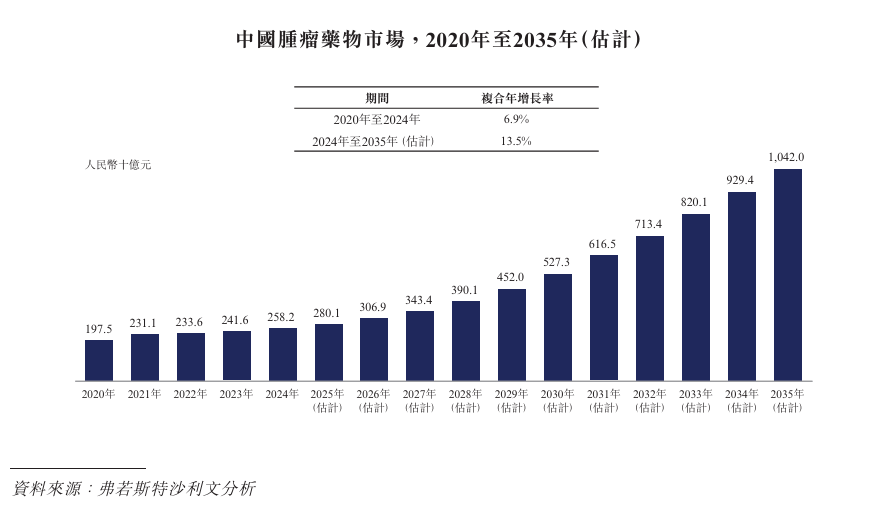

在中國,於2024年腫瘤免疫藥物佔腫瘤學藥物市場總量的11.3%,預計到2035年將達到47.5%。受腫瘤免疫藥物獲批及臨牀適應症擴展所推動,中國腫瘤免疫藥物市場由2020年的人民幣148億元增長至2024年的人民幣293億元,複合年增長率爲18.5%,並預期於2035年將進一步擴張至人民幣4,954億元,2024年至2035年的複合年增長率爲29.3%。

根據弗若斯特沙利文的資料,按自身免疫性疾病生物製劑所得收入計,公司自2023年起連續兩年在中國製藥企業中位列第一。

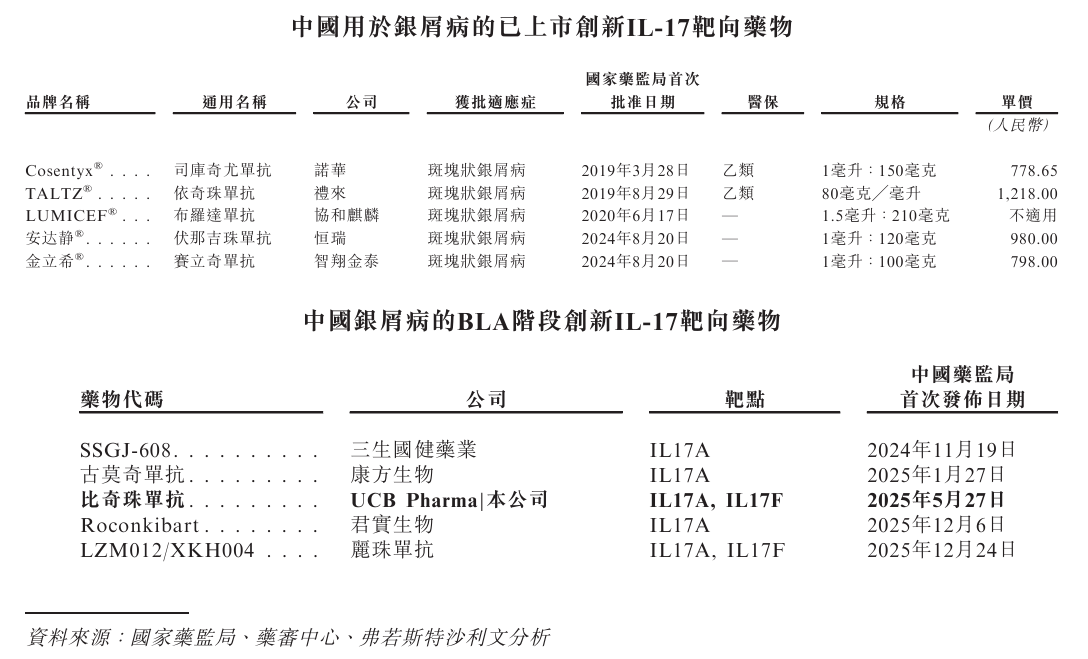

截至最後實際可行日期,中國已有五款針對銀屑病的創新IL-17靶向藥物獲批上市,另有五款同類創新藥物處於生物製品許可申請(“BLA”)階段。

截至最後實際可行日期,中國共有八種用於DLBCL的CD20靶向單克隆抗體藥物獲批上市,且均已納入中國國家醫保藥品目錄。在該等產品中,大多數是利妥昔單抗的生物類似藥,而澤貝妥單抗是唯一獲國家藥監局批准的1類創新生物藥。

財務狀況:

公司於2023年、2024年分別錄得收益12.57億元、16.23億元。2025年首9個月,公司收入同比增長9.8%至13.79億元。

公司於2023年、2024年分別錄得公司權益股東應占利潤1900.5萬元、9129.5萬元。2025年首9個月,公司股東利潤同比增長20.01%至1.22億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司處於競爭激烈的市場環境中,公司可能無法與當前和未來的競爭對手進行有效競爭,則可能會對公司收入和盈利能力產生不利影響。

2、未能就公司產品實現或維持市場認可度,會對公司盈利能力和業務前景產生不利影響。

3、公司產品銷量和價格下跌以及成本結構的變化會對公司收入和盈利能力產生不利影響。

4、倘若公司產品未能及時納入國家、省級或其他政府贊助的醫保目錄,或被移除或剔除,公司收入和盈利能力會受到不利影響。

5、新藥品(特別是創新藥物)的研發週期長且成本高昂,結果具有不確定性。倘若新藥品的研發和商業化過程不成功或延長,公司盈利能力和業務前景會受到不利影響。

6、公司可能會將有限的資源配置給特定的在研藥物或適應症,可能錯失後續被證明更具盈利潛力或研發成功率更高的項目。

7、倘若公司未能實現預期的產品研發里程碑,可能會對公司業務前景產生不利影響。

8、公司運營的所有重要方面均受到嚴格監管,任何不遵守該等法規的行爲均會對公司業務產生重大不利影響。

9、倘若公司或公司業務合作伙伴未能獲得、維持或更新研發、生產、推廣和銷售產品的必要執照和許可證,公司開展業務的能力會受到重大損害,公司收入和盈利能力會受到不利影響。

10、公司歷史運營和財務業績可能無法表明公司未來的業績,公司可能無法在未來保持類似的增長。

公司募資用途:

1、爲公司的創新產品商業化撥付資金,主要包括比奇珠單抗及澤貝妥單抗以及其他成熟藥物組合;

2、爲公司的管線產品的持續研發撥付資金,包括BR2251、BRY812、BR111以及其他處於IND準備階段的臨牀前候選藥物;

3、爲公司技術平臺的持續發展撥付資金,支持新候選藥物的未來探索與開發;

4、免疫學領域的潛在投資及業務發展機遇;

5、進一步強化公司的運營實力;

6、公司的運營資金及一般企業用途。