嗨學網籌謀IPO:三年半累虧超6億,“燒錢”營銷難擋退費率攀升

證券之星 陸雯燕

近期,職業在線教育平臺北京嗨學網教育科技股份有限公司(下稱“嗨學網”)向港交所發起衝擊。高毛利率光環之下,嗨學網近年營收增長乏力、三年半累虧超6億元,今年上半年更是深陷營收淨利雙降的困境。疊加經營現金流同比告負、流動負債高企的現狀,公司資金壓力高企。

證券之星注意到,嗨學網“營銷驅動”的發展模式面臨多重挑戰,儘管公司將六成以上收入投向銷售及營銷,但獲客成本的走高並未帶來付費用戶的穩定增長,不斷走高的退費率與退費難問題更引發口碑危機。儘管公司試圖以“AI+多元擴張”打開新局,但營銷費高企、退費率攀升與高度依賴單一業務仍是其上市路上必須面對的嚴峻現實。

營收增長動能不足,高毛利率難掩虧損現狀

嗨學網脫胎於紐交所上市企業尚德機構,公司成立於2012年,由尚德嘉訊與尚德智訊各持有50%股權。2014年至2020年,嗨學網完成8輪融資,相繼引入正心谷投資、好未來共贏、溫氏投資等數十家投資機構。公司外部投資者所持股份享有贖回、清算、反攤薄等優先權。

由於未能在2023年10月14日之前完成上市,嗨學網於2025年10月與全體股東簽訂協議,將附有優先權的股份贖回責任期限延長至2027年12月31日,否則公司贖回義務人將按年利率12%的複合利率贖回投資者的本金及利息。

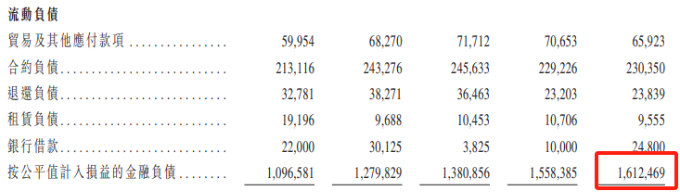

根據招股書,嗨學網已將附有優先權的股份在初始確認時指定爲按公平值計入損益的金融負債。截至今年8月31日,該筆金融負債的規模已達到16.12億元。

業績面上,2022-2024年及2025年上半年(下稱“報告期”),嗨學網分別錄得營收約4億元、4.72億元、5.11億元、2.32億元。其營收增速從2023年的18.04%降至2024年的8.12%,2025年上半年營收則同比下滑5.48%。

證券之星注意到,嗨學網陷入高毛利率卻持續虧損的怪圈。報告期內,公司的毛利分別爲3.15億元、3.83億元、4.16億元及1.99億元,毛利率則從2022年的78.6%一路提升至2025年上半年的85.8%,亮眼的毛利未能轉化爲與之匹配的盈利表現。

利潤端上,嗨學網持續深陷虧損泥潭,各期分別錄得淨虧損1.86億元、1.75億元、9069萬元、1.58億元。2025年上半年的期間虧損同比擴大125.49%,虧損額是2024年全年的約1.7倍,三年半累虧約6.1億元。

嗨學網表示,持續虧損的原因爲按公平值計入損益的金融負債的非現金公平值虧損、來自優先權利股份的虧損,以及公司在銷售及營銷、研發及技術基礎設施方面的投資。

其中,嗨學網各期錄得按公平值計入損益的金融負債的公平值虧損分別爲1.49億元、1.83億元、1.01億元及1.78億元。

雪上加霜的是,虧損之際,嗨學網的經營現金流與償債能力亮起了紅燈。2025年上半年經營現金流錄得148萬元淨流出,同比轉負。截至2025年8月,公司流動負債總額19.67億元,但同期流動資產總額僅2.23億元,償債能力嚴重承壓,這也使得公司此次赴港上市的訴求愈發迫切。

超六成收入用於營銷,獲客成本走高

招股書顯示,嗨學網主要通過在主流電商及社交平臺來獲取精準的客戶羣體,並引導客戶註冊和創建嗨學賬戶。公司坦言,強大的銷售及營銷能力是重要的競爭優勢,也是市場進入的主要門檻之一。“營銷驅動”已成爲嗨學網擴張業務規模的核心抓手。

報告期內,嗨學網的銷售及營銷開支分別約2.85億元、3.15億元、3.3億元、1.47億元,佔同期收入的71.3%、66.8%、64.7%及63.4%,佔比均保持在60%以上。

上述開支包括員工成本以及營銷及銷售服務費用,其中員工成本佔到了六成以上,營銷及銷售服務開支的佔比約維持在3成左右。從人員結構看,截至2025年上半年,嗨學網1258名員工中,銷售及營銷人員有1006名,佔比高達80%。對比之下,講師及其他輔助人員、研發人員合計佔比僅15.1%。

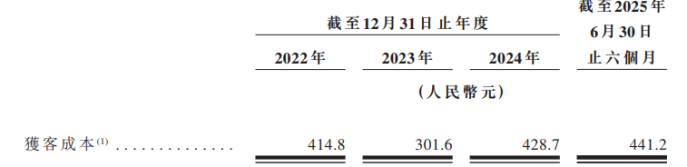

難以忽視的是,報告期內公司的獲客成本整體呈走高態勢,分別爲414.8元、301.6元、428.7元、441.2元。2024年以來獲客成本走高主要歸因於在特定電商平臺及社交媒體上的推廣活動的投資回報率下降,公司對該等活動進行削減,導致以優惠價格購買體驗式營銷產品的付費用戶數量減少。

證券之星注意到,高企的獲客成本不僅未能穩住用戶基本盤,反而引發付費用戶規模的大幅波動。報告期內,嗨學網的付費用戶數分別爲68.74萬、104.56萬、77.04萬及33.31萬。2024年付費用戶數降幅達26.32%,主要是因爲公司縮減部分平臺的推廣活動所致。2025年全年的付費用戶能否趕超去年,目前仍需觀望。

此外,嗨學網課程退費率也在不斷攀升。報告期內的退費率分別爲9.1%、9.9%、10.5%、15.9%。2025年上半年的退費率略高是由於用戶的退款請求通常於12月及1月考試成績公佈時出現,在此情況下,退款通常會在接下來的第一個季度進行。

然而,退費難已成爲橫亙在嗨學網面前的一道難題。近期,四川省市場監管局對嗨學網在川相關企業開展集中行政約談。約談通報了嗨學網在川企業近年來投訴量快速增加的情況以及消費者投訴主要涉及的問題,要求企業立即開展全面整改,規範宣傳與銷售行爲,暢通退費渠道。早在2020年,嗨學網就因退費難問題被央視“3·15”晚會點名。

目前,一些社交平臺和官方平臺上仍有着不少關於嗨學網退費難的報導。公司在招股書中坦言,曾有報導稱公司有銷售誤導行爲以及未向客戶明確披露限制性退費條件,進而導致消費者投訴及法律糾紛。

建築培訓撐起基本盤,押注AI與多元化成效待考

招股書顯示,嗨學網產品涵蓋建築施工、應急安全、財會經濟、法律及醫療衛生等領域,且專爲有關領域特定要求定製培訓服務及解決方案。公司成功構建了以基石品牌“嗨學”、進階品牌“精進”及企業服務品牌“數培通”爲核心的三大產品矩陣。

根據弗若斯特沙利文報告,2024年按收入計,嗨學網是中國最大在線建築職業能力培訓服務提供商以及第二大在線應急安全職業能力培訓服務提供商。

嗨學網的收入高度集中於建築施工類職業資格考試,報告期內該課程的收入佔比分別爲68.2%、61.5%、59.3%及59.8%。應急安全類職業資格考試爲第二大收入來源,營收佔比從2022年的12.62%走高至2025年上半年的21.25%。

證券之星注意到,今年上半年,行業低迷導致建築培訓市場萎縮,建築施工類職業資格考試收入同比下滑10.77%。

面對核心業務增長失速的經營困局,嗨學網試圖押注AI尋找破局,相繼打造了AI學霸助手、AI學術助教和AI營銷助手三款核心AI工具。其AI學術助教自2025年第一季度上線後,第二季度的人工答疑數量同比下降32.3%,顯著減少了支付答疑講師的費用。

AI浪潮下,教育賽道的競爭焦點正從銷售能力轉向產品體驗與技術創新的深度較量。嗨學網此次IPO部分募資也將用於推進未來五年在AI技術領域的戰略性研發投資。反差的是,儘管聲稱要強化AI技術應用及研發投入,但嗨學網報告期內的研發開支整體未見增長,分別爲2453.3萬元、1995.6萬元、2366萬元、918.4萬元,研發費用率從2022年的6.13%降至今年上半年的3.96%。

除了AI故事,嗨學網還將目光投向課程品類的拓展,相繼進軍財會經濟類、法律職業及醫療衛生類等行業,以降低對建築類課程的依賴,但公司能否複製過往成功仍面臨巨大挑戰。嗨學網坦言,在起步階段得到的營銷回報可能低於既有的建築施工類及應急安全類課程。(本文首發證券之星,作者|陸雯燕)