【特約大V】聶振邦:切忌莫視懶人投資法缺陷 價投者爲何不會取道

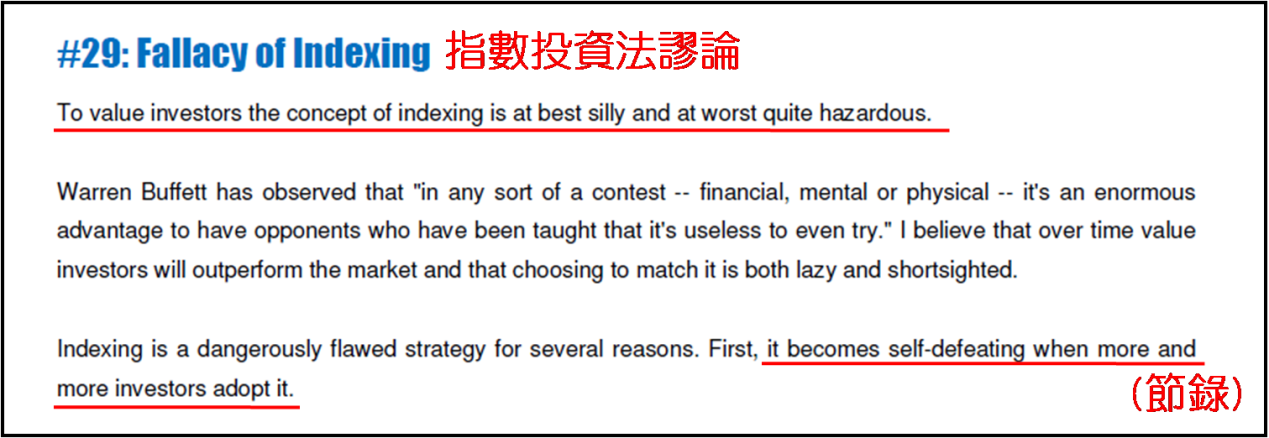

金吾財訊 | 本想將賽思·卡拉曼 (Seth Klarman) 提出《安全邊際》的30個重要思想一口氣在本文講解最後兩個,最終還是決定分兩次探討,皆因單是將英文版的第二十九個思想譯成中文,內容便超過800字,筆者也想加入一些個人體會該思想作進一步講解,因此最後的第三十個思想,留待下回再談。言歸正傳,第二十九個思想是“指數投資法謬論”(Fallacy of Indexing)。“指數投資法”在坊間被推崇爲“懶人投資法”,皆因直接“跳過”選股過程,將指數中的成份股比例全然複製,成爲自身投資組合。

對於第二十九個思想,卡拉曼指出對價值投資者來說,指數投資法這個概念其實往好方向想也不過是愚蠢行爲,往壞方向想更是非常危險行爲。巴菲特曾說過:“在任何一種競賽中 ── 金融的、智力的或體力的 ── 若有對手的行爲經已教曉你試都無謂,這實在是給你天大的好處。”卡拉曼相信隨着時間推移,價投者終究的表現會優於大市,並優於那些複製指數選股的懶惰又短視投資者。由於多種原因,複製指數投資是一種危險而帶着缺陷策略。

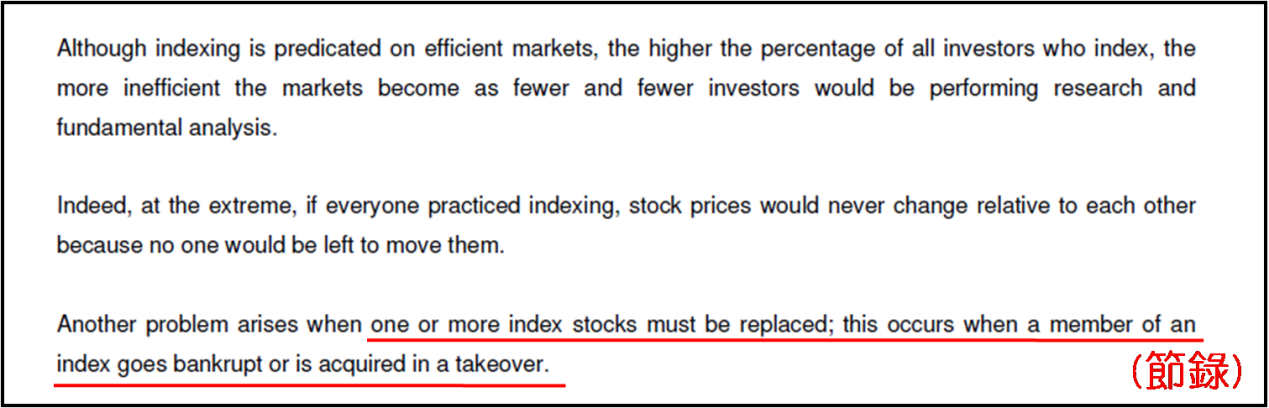

首先,當越來越多的投資者採用這個策略時,將變成弄巧成拙。雖然複製指數投資法建立在有效率市場 (efficient markets) 的基礎上;但當越來越多人採用這投資法,市場將變得越來越無效率 (inefficient),皆因越來越少投資者會對上市公司進行研究和基本面分析。事實上,在極端情況下,每名市場上的參與者都在用這投資法,整個股市的股票價格便不再改變,皆因指數成份股的持有者“牢抱不放”;其餘股份則“無人問津”,於是整個股市“買賣兩閒”。

至於當指數中一隻或更多成份股出現變化,既可以是現有股份被取替、刪除,或者加入額外成份股時,另一問題就會出現。其中“被取替”往往見於有指數成份股宣佈清盤,或被收購。爲了緊貼大市表現,複製指數的投資者也會立即調整自身投資組合,如同現時“指數基金”的基金經理做法。被換入的股份因着流動性有限,複製指數投資者紛紛買入時,股價就會被“搶高”。而當時股份的基本面卻毫無改變;沒有任何事情發生了令該股在今天較昨天價值更高。只是純粹該股被納入指數,人們就願意用更高價買入股份。

卡拉曼相信複製指數投資法只是在華爾街的另一潮流而已,隨着時間推移,被納入受歡迎股指的成份股價格,幾乎肯定將要較被剔除的跌得更多。更重要的是,正如巴菲特所說:“因爲所編制指數表現的成功,強化了數本身的表現,於是進一步促使更多指數被編制出現,形成一個自我強化反饋循環,令市場上的股指變得越來越多。”不得不承認卡拉曼這九十年代提出的觀點具前瞻性,正好道指現時追蹤指數基金 (ETF) 在全球主要股市均大行其道。然而,股指行情終有逆轉時候,那時複製指數的投資策略失去吸引力,成份股被紛紛拋售,加劇股指跌勢,成份股進一步捱沽,形成惡性循環。

【作者簡介】聶振邦 (聶Sir)

畢業於香港理工大學金融服務系,

超過17年從事金融業和投資教學經驗,

四本投資和理財書籍的作者。

香港證監會持牌人

【聲明】筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。

此外,筆者現時也並未持有上述股份。以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。