【首席視野】熊園:關注一般財政可能的結轉結餘

熊園、穆仁文(熊園系國盛證券首席經濟學家、中國首席經濟學家論壇理事)

1、單月看,11月一般財政收入增速由正轉負,稅收和非稅收入雙雙走弱,四大稅種收入均不同幅度回落;一般財政支出連續兩個月負增、支出節奏也明顯慢於季節性,地方財政支出偏慢仍是主要拖累,基建支出延續較大降幅、民生支出表現分化。政府性基金收入延續較大降幅,土地出讓收入偏弱仍是主要拖累;政府性基金支出增速由負轉正,年底盤活地方政府債券額度、基數走低是主要支撐。

2、往後看,繼續提示:政治局會議、中央經濟工作會議開完後,2026年大方向也已確定,實現“十五五”良好開局是硬要求,延續做好穩增長、穩就業、穩物價等各種“穩”,政策仍然偏積極、偏擴張。具體到財政端,我們預計2026年財政擴張力度與2025年大體相當(赤字率4%左右、專項債4.4萬億、特別國債1.3萬億左右)。投向上,將優化“投資於物”、並把“投資於人”擺在更加突出的位置,發力重點將進一步向民生、消費等領域傾斜。節奏上,鑑於上半年基數較高、經濟增長壓力更大,發力節奏有望前置。

3、短期看,有3點關注:1)關注年內一般財政可能的結轉結餘情況;2)2026年1月地方兩會,重點關注GDP目標、財政支出力度等安排;3)各部門對2026年以舊換新、謀劃新一批重大項目的“吹風”等。

正文如下:

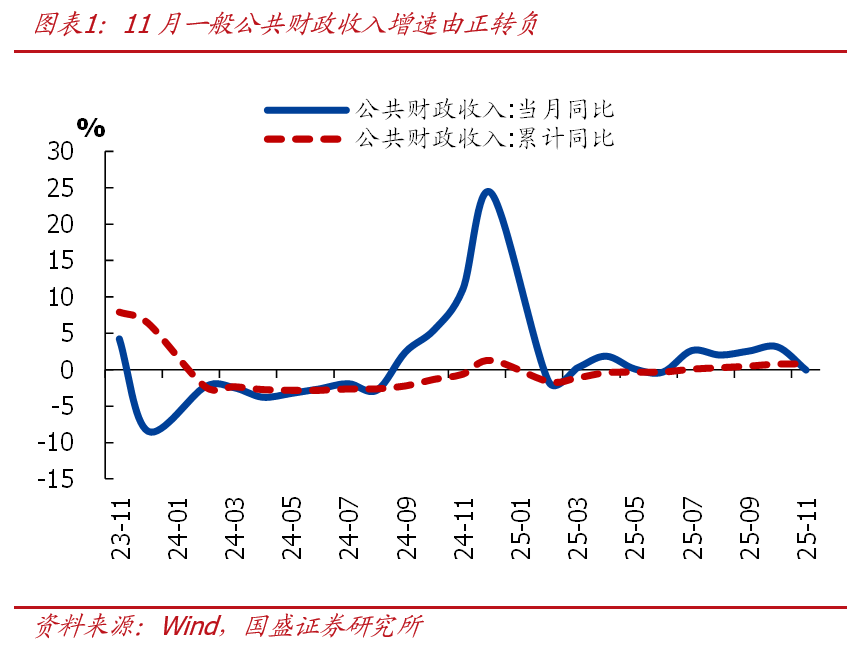

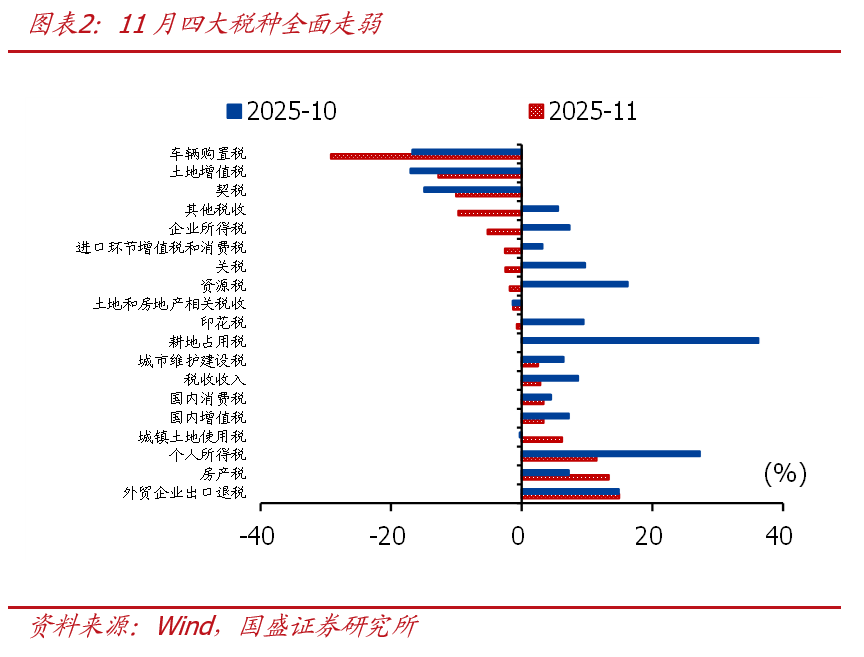

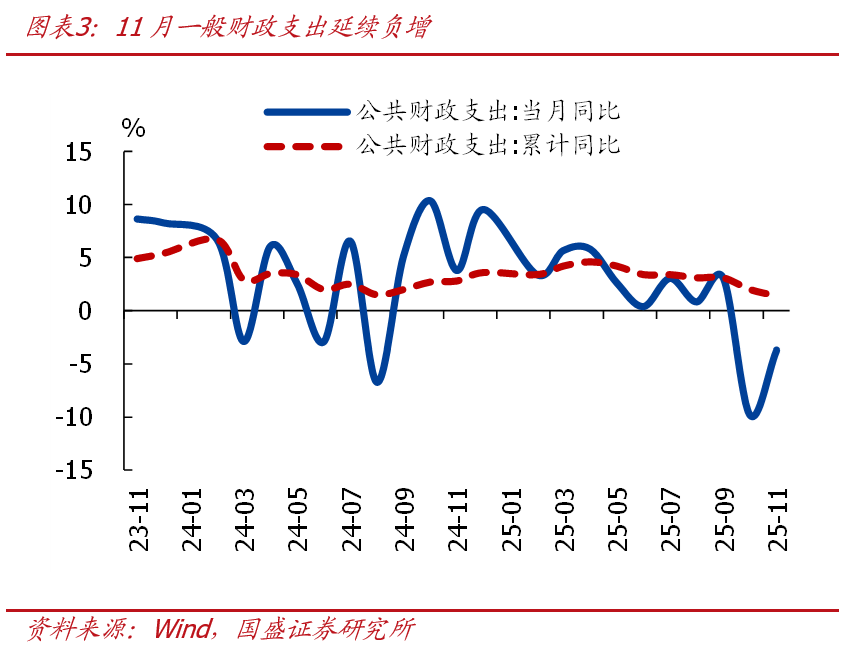

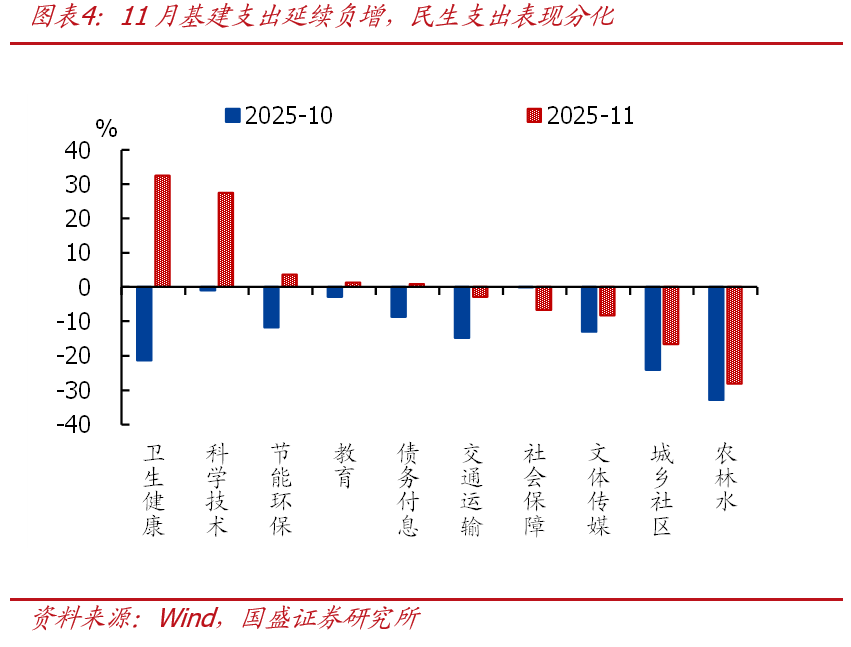

1、11月一般財政收入增速由正轉負,稅收和非稅收入均不同幅度轉弱,四大稅種收入均不同幅度回落,土地和房地產相關稅收延續負增一般財政支出連續兩個月負增、支出節奏也明顯慢於季節性,地方財政支出偏慢仍是主要拖累,基建支出延續較大降幅、民生支出表現分化。

>總量看,11月一般財政收入增速由正轉負,稅收和非稅收入均不同幅度轉弱。11月一般財政收入1.4萬億,同比由正轉負至-0.02%、較上月回落3.2個百分點。其中,稅收收入1.15萬億,同比2.8%、較上月回落5.8個百分點;非稅收入2576億,同比-10.8%、連續7個月同比負增,與我們此前提示的一致:國有資產盤活較難持續,非稅收入增速中樞趨於回落,後續可能延續負增。

>稅收收入中,四大稅種收入均不同幅度回落,土地和房地產相關稅收延續負增。四大稅種中,增值稅同比3.3%,較上月回落3.9個百分點,同期工業生產也邊際走弱;企業所得稅同比由正轉負至-5.2%,較上月回落12.5個百分點,指向企業營收可能也邊際放緩;消費稅同比3.3%,較上月回落1.1個百分點,同期社零數據也明顯走弱;個人所得稅同比11.4%,較上月回落15.8個百分點;此外,土地和房地產相關稅收同比-1.3%,延續負增,契稅、土地增值稅仍是較大拖累。

>一般財政支出連續兩個月負增、支出節奏也明顯慢於季節性,地方財政支出偏慢仍是主要拖累,基建支出延續較大降幅、民生支出表現分化。11月一般財政支出2.27萬億,同比-3.7%、連續兩個月負增。支出進度來看,11月一般財政支出佔全年比重爲7.6%,也明顯低於季節性(近三年同期均值爲8.2%)。結構上看,中央財政支出同比4.9%、較上月抬升5.9個百分點,地方財政支出同比-5.1%、連續兩個月負增。投向上看,基建相關支出同比-19.4%、延續較大降幅,城鄉社區事務、農林水、交通運輸相關支出增速均延續負增;民生方面,表現分化,教育、衛生健康相關支出增速由負轉正,社會保障相關支出降幅進一步走擴。

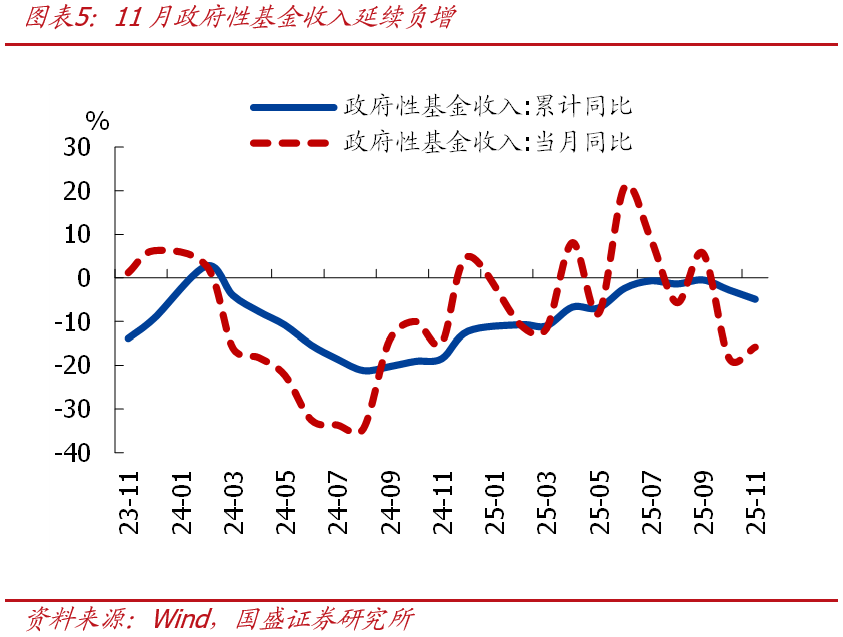

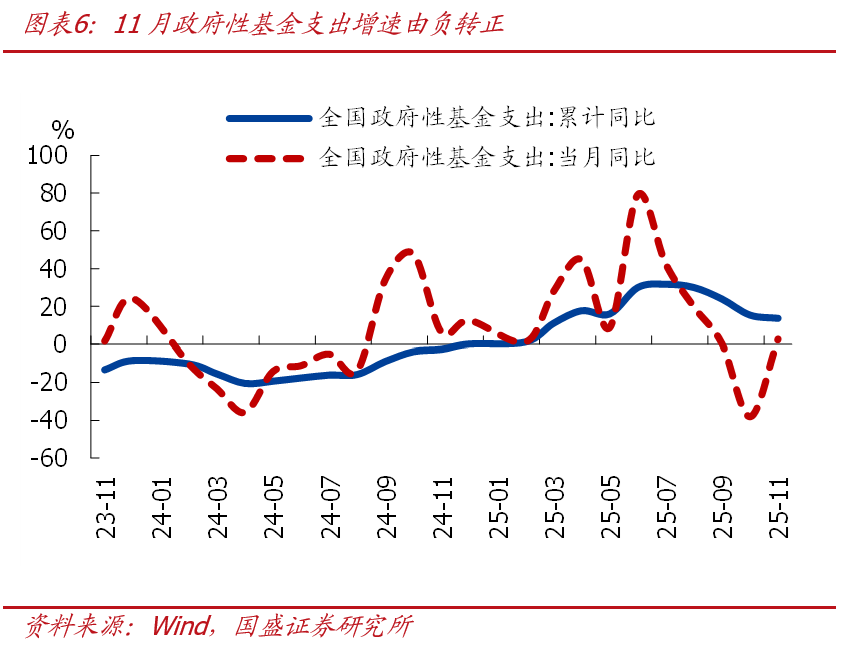

2、11月政府性基金收入延續較大降幅,土地出讓收入偏弱仍是主要拖累;政府性基金支出增速由負轉正,年底盤活地方政府債券額度、基數走低是主要支撐。

>收入端看,11月政府性基金收入5801億,同比-15.8%、連續兩個月大幅負增。其中,土地出讓收入4137億,同比-26.8%、也延續較大降幅,是主要拖累項。往後看,我們繼續提示:鑑於11月百城土地出讓面積同比降幅進一步走擴,土地出讓收入可能延續偏弱,政府性基金收入可能仍承壓。

>支出端看,11月政府性基金支出1.12萬億,同比由負轉正至2.75%、較上月大幅抬升41個百分點。其中,土地出讓收入安排的支出同比-7.5%、降幅有所收窄,主要與去年基數偏低有關;扣除土地出讓收入安排的支出後同比11.8%、較上月明顯改善,主要與年底盤活的地方政府債券加快落地有關。

風險提示: