甲骨文2480億美元的租金是人工智能領域的又一“重磅炸彈”

上週,甲骨文公司公佈了其人工智能數據中心建設成本的一系列驚人數字,其中最引人注目的數字直到其盈利新聞稿和分析師電話會議後的第二天才出現。

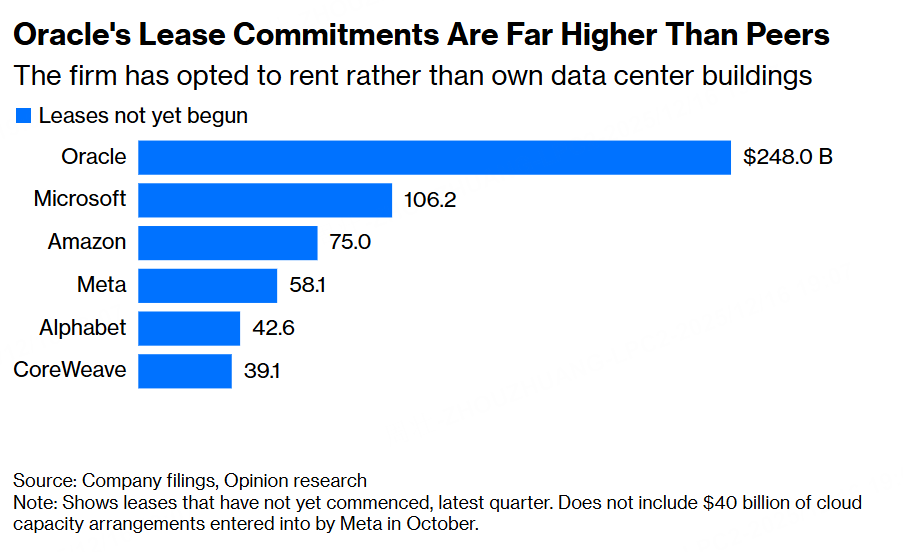

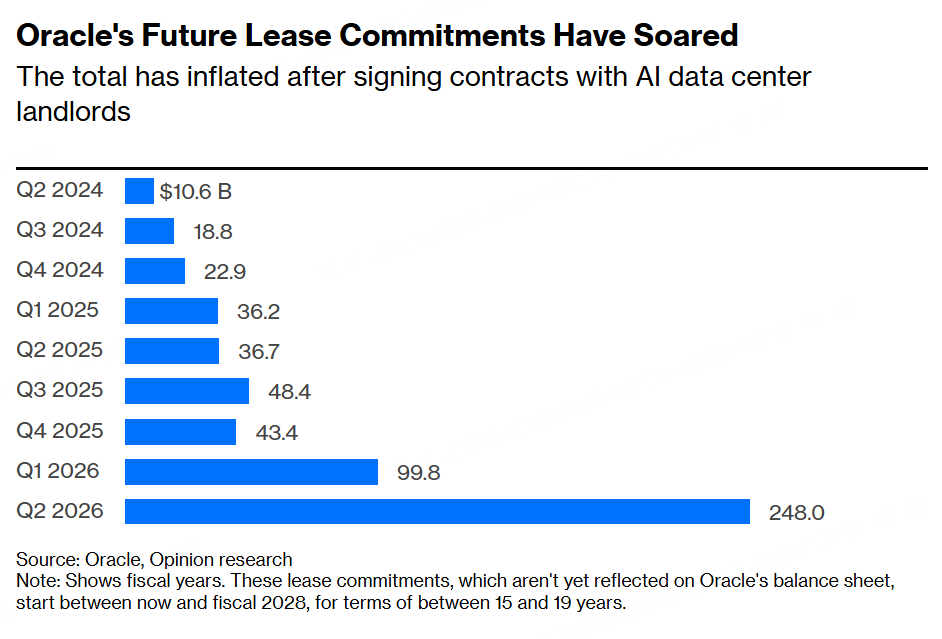

這家企業軟件公司週四發佈的更爲全面的10-Q財報詳細披露了2480億美元的租賃付款承諾,其中“幾乎全部”與數據中心和雲容量安排相關。這些租賃付款承諾將於現在到2028財年期間開始,但尚未計入其資產負債表。這比9月份財報更新腳註中披露的金額高出近1500億美元。CreditSights分析師Jordan Chalfin和Michael Pugh稱此次租賃披露“猶如一枚重磅炸彈”。

儘管科技投資者已經對各公司不斷加大對人工智能基礎設施的投入感到厭倦,但甲骨文未來的租賃敞口遠遠超過同行的類似承諾。

由於長期租賃物業與OpenAI等主要客戶簽訂的短期合同之間存在不匹配,這可能會讓投資者對甲骨文的人工智能基礎設施計劃更加擔憂。該公司將爲其客戶配備並運營數據中心,但通常不會擁有這些建築物的所有權。

雖然Oracle在項目竣工前無需開始支付租金,但租賃合同會鎖定未來很長一段時間內的鉅額年度付款。然而,人工智能的需求和技術要求仍然存在不確定性。分析師和評級機構在進行債務計算時,通常會將租金支出納入考量。

總而言之,這家姍姍來遲的雲計算轉型者正投入巨資,力圖在人工智能基礎設施領域與亞馬遜、微軟和Alphabet等巨頭展開競爭。甲骨文預計,截至5月份的本財年,其資本支出將翻一番以上,達到500億美元。這幾乎相當於其同期營收預測的75%。分析師預計,未來五年其累計資本支出將超過3000億美元,而自由現金流可能在未來四年內持續爲負。

然而,這筆支出主要用於設備,尤其是英偉達公司價格極其昂貴的AI芯片。該公司曾表示,擁有安裝服務器和網絡設備的建築物“並非我們的專長”。它或許還應該補充一點,與其他所謂的超大規模數據中心運營商相比,甲骨文的資產負債表和現金儲備遠不夠穩健,後者能夠負擔得起機房和內部設備的所有權。

甲骨文公司的信用評級爲BBB,處於其承諾維持的投資級評級的較低水平。據彭博社彙編的數據顯示,該公司淨負債約爲1050億美元,其中包括已開始履行的租賃義務。

租用數據中心空間可以減少前期投入,從而降低短期現金消耗。例如,甲骨文公司正依靠一家名爲 Crusoe Energy Systems 的初創公司在德克薩斯州阿比林市建造其首個 Stargate 數據中心,資金來自 Blue Owl Capital Inc.。

Oracle未來的租賃承諾期限爲15至19年,按中間值計算,平均每年租賃付款額爲146億美元。作爲參考,這大約是其過去12個月223億美元運營現金流的三分之二。如果一切按計劃進行,這些支出應該可以控制,因爲Oracle預測其雲基礎設施部門到2030年的年銷售額將達到1660億美元,是去年總額的16倍多。其客戶包括OpenAI、Meta Platforms Inc.和中國科技巨頭字節跳動有限公司等人工智能領域的領軍企業。

在 10 月份的一次投資者活動中,管理層表示,出租 AI 計算能力將帶來 30% 到 40% 的毛利率——雖然低於 Oracle 銷售商業軟件所獲得的毛利率,但仍然相當可觀。

然而,該公司自己的年度報告詳細闡述了可能出現的問題:“如果我們高估了客戶需求或數據中心容量需求,我們可能會被鎖定在過多的數據中心空間的多年承諾中,從而導致盈利能力和現金流下降,因爲我們的第三方數據中心供應商通常要求我們支付鉅額合同終止費才能提前解除此類義務。”

從甲骨文公司租賃人工智能芯片的客戶通常簽訂的合同期限遠短於此類租賃合同。該公司5230億美元的已簽約收入中,約有75%預計將在未來60個月內確認。“甲骨文實際上是在爲承擔租賃期限風險而獲得報酬,”羅斯柴爾德公司Redburn分析師Alex Haissl上週告訴《金融時報》。

據報道,甲骨文公司斥資3000億美元收購OpenAI的交易將在五年左右的時間裏分期支付,但人們越來越擔心薩姆·奧特曼(Sam Altman)這家燒錢如流水的初創公司能否履行其鉅額支出義務。如果他被迫縮減規模或選擇不續約,甲骨文就需要找到其他公司來填補這一空缺。

就連持有 OpenAI 大量股份的微軟公司老闆薩蒂亞·納德拉也對這種客戶集中風險持懷疑態度。納德拉上個月在一次播客節目中表示,微軟“僅僅爲一家時間跨度有限的模型公司提供託管服務”是沒有意義的,他指的是剩餘履約義務——也就是合同約定的未來收入。“你需要考慮的不是未來五年該做什麼,而是未來五十年該做什麼。”

如今,市場對人工智能計算能力的需求遠遠超過超大規模數據中心運營商的供應能力,甲骨文無疑會很樂意將其人工智能芯片重新分配給其他客戶。“每當我們發現有閒置的計算能力時,我們會迅速將其分配並投入使用,”聯席首席執行官克萊·馬古伊克上週表示。

然而,一些專家擔心未來會出現數據中心過剩的情況。此外,技術過時的風險也不容忽視。甲骨文公司與其他超大規模數據中心運營商一樣,將其服務器和網絡設備按六年折舊。即便假設這種折舊方式合理,甲骨文仍將面臨鉅額折舊費用,並且可能不得不在租賃期內對其數據中心的技術進行成本高昂的升級。

自9月份人工智能熱潮達到頂峯以來,甲骨文的股價已下跌44%。與此同時,其借貸成本的上升可能會使其建設成本進一步增加。市場不再對其大膽舉措給予獎勵,這無疑令人沮喪。但如果甲骨文繼續推出類似如此鉅額的租賃數據,投資者勢必會感到不安。