北交所IPO進程卡殼,建院股份深陷合規迷霧,持續經營能力遭拷問

證券之星 夏峯琳

作爲2024年北交所唯一受理的土木工程建築業IPO企業,江蘇建院營造股份有限公司(下稱“建院股份”)的上市進程備受關注。然而,自2025年3月遞交二輪審覈回覆後,其IPO審覈已停滯超8個月,至今未迎來第三輪審覈或上市委審議。

結合招股書及兩輪審覈回覆,證券之星注意到,建院股份仍面臨多方面的挑戰,除了受建築行業整體景氣度下行的外部環境影響,公司收入確認、應收賬款覈算、研發投入歸集等方面在合規性上暴露出諸多問題。這些不僅構成其IPO進程中的關鍵障礙,也引發了市場對其持續經營能力的深切擔憂。

近四成營收缺乏外部依據

招股書顯示,建院股份是一家專注於岩土工程領域的高新技術企業,主要圍繞地基與基礎工程,提供涵蓋勘察、設計及施工相關的專業化工程服務。主營業務具體包括,地基基礎服務、總承包服務、勘察設計服務、城市更新服務。

據披露,2022年-2024年及2025年上半年,建院股份錄得營業收入12.02億元、14.16億元、14.81億元、7.95億元,歸母淨利潤5924.67萬元、6486.13萬元、8013.14萬元、3774.07萬元。在建築行業整體景氣度下行的背景下,其營收與淨利潤在2022年至2024年連續三年保持增長,表現較爲穩健。

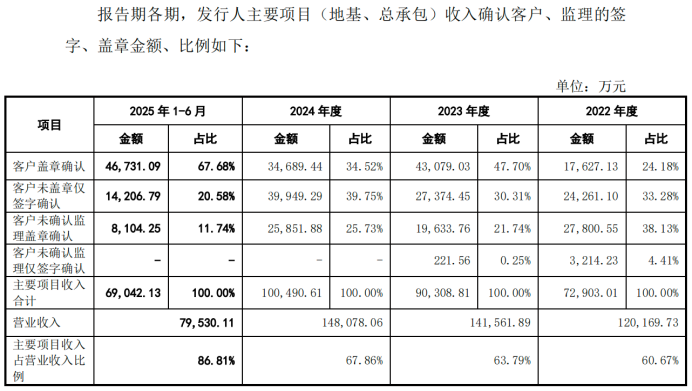

然而,建築企業的收入確認歷來是IPO審覈的重點。據瞭解,建院股份超過九成的業務採用產出法按履約進度確認收入,即依據已完成的工程節點或可量化成果進行階段性確認。該方法雖符合會計準則,但在實際操作中存在一定調節空間,因此也成爲監管兩輪問詢的關注焦點。

建院股份在問詢回覆中說明,報告期內其根據合同約定,按月、按季或按工程節點與客戶溝通確認履約進度。但事實上,2022年至2023年期間,公司僅按年度獲取客戶或監理簽章的工程進度確認單,直至2024年起才改爲按季度獲取。由此引發關鍵疑問:在2024年之前缺乏季度確認依據的情況下,季度財務報表中的數據來源爲何?是否依賴內部估算?

進一步披露顯示,建院股份在回覆中承認,2021年至2023年期間的季度收入確屬“暫估確認”,依據爲當季產值,且部分進度確認單在送交後未能收回歸檔,導致相關底稿不全。這意味着,2024年之前公司收入確認的準確性與可驗證性存在一定模糊空間。

據最新披露,即便公司已加強單據管理,2022年至2024年及2025年上半年,附有客戶或監理一方確認的收入對應單據所覆蓋的營業收入佔各期營收的比例分別爲60.67%、63.79%、67.86%和86.81%。儘管2025年上半年佔比已顯著提升,但此前三個完整會計年度中,仍有近四成收入缺乏外部確認依據。

此外,建院股份的業務高度集中於蘇州地區,2024年及2025年上半年蘇州地區收入佔比分別高達89.46%、93.36%。

對此,監管層已要求公司說明在蘇州市內是否存在進一步增長空間以及在蘇州市外是否具備業務拓展能力。但從目前披露的信息來看,公司尚未形成有效的區域拓展戰略,未來增長空間或將受限。

應收賬款規模高企,壞賬計提合規性存疑

除收入確認問題外,在建院股份經歷的兩輪問詢中,其應收賬款與合同資產也持續受到監管部門重點追問。

招股書顯示,2022年至2024年及2025年上半年,公司應收賬款與合同資產合計規模分別爲9.8億元、11.03億元、13.36億元和13.33億元,佔各期營業收入比重依次達81.53%、77.90%、90.21%和167.67%。

證券之星注意到,部分核心客戶回款週期超過兩年。報告期內,始終位於前五大客戶之列的蘇州嘉盛建設各期應收賬款餘額分別達3207.20萬元、4404.05萬元、3124.97萬元、8010.45萬元,呈持續增長態勢。

與此同時,部分客戶信用風險已實際暴露。前五大客戶之一的蘇州雲彩鴻佑於2021年至2023年間被列爲失信被執行人並進入破產重整,但建院股份直至2024年6月末仍僅按賬齡對其應收賬款計提50%壞賬,未做單項全額計提。另一客戶蕪湖新華聯同樣爲失信被執行人,公司2023年末僅計提36.61%壞賬,直至2024年6月末才單項計提100%,壞賬計提的及時性與充分性存疑。

合同資產的會計處理方式同樣引發監管關注。公司將在建工程已完成但尚未結算的工作量計入合同資產,結算後轉入應收賬款。報告期各期,合同資產轉入應收賬款的金額分別達13.18億元、12.40億元、14.63億元和7.66億元。問題在於,合同資產轉入應收賬款時賬齡未連續計算,該覈算方式可能導致賬齡被低估,進而降低壞賬計提比例,對利潤形成潛在影響。監管已在兩輪問詢中要求公司說明該處理的合理性,並模擬測算連續計算對淨利潤的影響。

此外,報告期內公司接受客戶以房產抵償工程款,涉及金額1.01億元,其中已完成網籤6922.77萬元。然而,部分抵債房產評估價值已低於賬面價值,且處置價格亦不及賬面成本。監管明確要求公司結合市場走勢說明未網籤房產是否存在減值風險、抵債資產初始確認是否公允,以及相關減值計提是否充分。

儘管公司回應稱賬齡覈算符合準則、壞賬計提充分,且以房抵債處理與行業慣例一致,但結合客戶失信、資產縮水、回款緩慢等現實情況,相關解釋難以完全消解市場對其資產質量與會計處理審慎性的擔憂。

值得警惕的是,應收賬款持續累積的“雪球效應”已向現金流傳導。2025年上半年,公司經營活動現金流量淨額爲-5007.33萬元,與同期3774.47萬元的淨利潤顯著背離。更嚴峻的是,公司期末短期借款餘額達1.94億元,而貨幣資金僅1.18億元,已難以覆蓋短期債務。

研發費用歸集不清,人員結構合理性受關注

證券之星注意到,研發投入的真實性、費用歸集的準確性及與經營實際的匹配性,是北交所兩輪問詢中針對建院股份的又一核心關切。

申報材料顯示,報告期各期公司研發投入分別爲4408.63萬元、3909.91萬元、5101.49萬元及2588.85萬元,佔營業收入比例依次爲3.16%、3.25%、3.60%和3.26%。

然而,經監管覈查,公司存在將本應計入營業成本的支出納入研發投入統計的情形。扣除相關結轉金額後,各期實際確認並計入損益的研發費用顯著降低,分別爲2815.29萬元、2592.25萬元、1922.48萬元及1031.99萬元,佔營收比重隨之下降至1.99%、1.75%、1.60%及1.30%。

針對研發投入遠高於研發費用的情況,監管部門要求公司說明其合理性與合規性,並督促保薦機構及會計師就研發項目管理、投入歸集覈算方式、覈查比例及結論進行說明。

問詢回覆顯示,報告期各期,相關金額覈查比例分別爲56.40%、52.18%、56.62%及71.84%,其中前三個完整年度均低於60%。儘管覈查比例有限,保薦機構及申報會計師仍認爲公司“已建立研發項目管理內部控制制度,研發投入歸集覈算真實”。

除費用歸集問題外,研發人員結構的合理性也受到關注。報告期內,公司新增研發人員主要來自內部崗位轉化,各期通過內部轉崗進入研發崗位的人數分別爲40人、16人、1人及1人,而同期外部招聘僅6人、4人、0人及3人。

對此,監管要求公司逐期列明內部轉崗人員的入職年限、轉崗前後部門與職務、主要工作內容、教育背景及學歷層次,並說明其是否具備相應研發能力。

公司回覆顯示,報告期內58名內部培養的研發人員中,專科學歷33人、本科學歷25人。專業背景除交通測繪、城市管理、園林等與主業相關領域外,亦包括工商管理、法律、統計學、人力資源等方向,部分人員通過工作中積累的核算知識承擔實驗數據整理與分析工作。公司表示,這些人員的背景與崗位安排符合實際情況,均具備相應研發能力,能滿足研發需求。

從收入確認的合規性、應收賬款壞賬計提的審慎性,到研發投入的真實性,建院股份在IPO審覈中暴露出的多重問題,不僅反映出其在財務內控與信息披露方面仍有不足,或也爲其上市進程蒙上陰影。其IPO之路能否繼續推進,仍有待監管與市場的進一步審視。(本文首發證券之星 作者|夏峯琳)