佳華科技推“蛇吞象”併購:收入縮水、連年虧損,欲借重組翻盤

證券之星 李若菡

12月5日,佳華科技(688051.SH)發佈了重組預案,公司擬通過發行股份及支付現金的方式購買數盾信息科技股份有限公司(以下簡稱數盾科技)90%股份,並募集配套資金。

證券之星注意到,標的公司數盾科技在營收體量、盈利能力以及資產規模等方面均優於上市公司,本次交易構成“蛇吞象”式併購。此次重組的背後,佳華科技正面臨業績虧損、主營業務收入縮水等挑戰。

受主要客戶財政資金緊張等因素影響,公司訂單減少,公司前三季度收入跌超三成。同時,毛利率下滑以及信用減值損失增長,導致公司虧損加劇。在這一背景下,公司欲通過重組來開拓密碼技術業務,扭轉業績頹勢。

併購重組“以小搏大”

重組預案顯示,本次交易對方共計49名,其中包括數盾科技的控股股東及實控人朱雲。截至目前,本次交易標的資產的審計、評估工作尚未完成,本次交易標的資產的評估值及交易價格尚未確定。

經初步測算,交易完成後,部分交易對方及其一致行動人持有公司股份比例預計超過本次交易完成後公司總股本的5%,因此本次收購預計構成關聯交易。

從雙方主營業務來看,佳華科技聚焦於物聯網大數據技術的研發與應用,融合人工智能、雲計算、大數據、物聯網等技術,向政企客戶提供基於物聯網大數據的軟硬件產品、一體化解決方案和數據運營服務。標的公司數盾科技則專注於國產密碼技術研究、密碼信息安全產品研發和信息安全整體解決方案服務。

雙方在客戶、產品及技術層面具有一定的協同性。對佳華科技而言,本次收購有利於其拓寬產品佈局和下游應用場景,進一步提升上市公司對客戶在數據安全需求方面的響應能力和綜合服務能力。

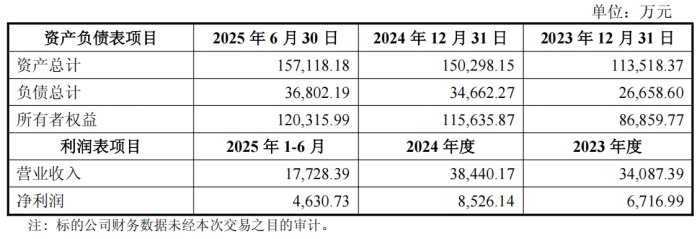

證券之星注意到,無論是營收、淨利潤還是資產規模,標的公司均明顯優於佳華科技。2024年及2025年上半年,數盾科技營收分別爲3.84億元、1.77億元,均高於佳華科技同期的3億元、1.09億元。同期,數盾科技淨利潤分別爲8526.14萬元、4630.73萬元,而佳華科技均處於虧損狀態。

截至2025年上半年末,數盾科技淨資產爲12.03億元,而佳華科技淨資產爲6.68億元,標的公司淨資產規模是佳華科技的1.8倍,構成“蛇吞象”式併購。

佳華科技在重組預案中指出,本次交易完成後,因收購成本大於標的公司相應股權對應的可辨認淨資產公允價值,預計將形成商譽。

值得注意的是,截至2025年9月末,佳華科技貨幣資金及交易性金融資產合計金額不足1億元。在這一背景下,本次交易的整體方案由發行股份及支付現金購買資產和募集配套資金兩部分組成。公司本次發行股票的價格爲31.05元/股,不低於定價基準日前120個交易日公司股票交易均價的80%。

虧損加劇,收入縮水超三成

證券之星注意到,佳華科技此次重組的背後,是其業績持續承壓,公司欲通過併購增厚其收入和利潤。

上市次年即2021年,佳華科技業績變臉,不僅營收出現下滑,其歸母淨利潤同比由盈轉虧。結合往年財報來看,公司營收由2020年的6.81億元下滑至2024年的3億元,慘遭“腰斬”。同時,公司歸母淨利潤已連續四年出現虧損,分別爲-1.29億元、-2.88億元、-2.08億元、-1.03億元。

2025年以來,公司營收和淨利潤仍在進一步下滑。三季報顯示,公司實現營收爲1.66億元,同比下滑30.72%;歸母淨利潤爲-0.67億元,同比虧損加劇。經計算,最近四年及一期,公司累虧金額達7.95億元。

分業務來看,佳華科技目前主要有智慧環保、智慧雙碳、低碳智慧城市三大業務,客戶主要爲政府及其平臺公司或國有企業用戶。

證券之星注意到,受行業市場競爭加劇、主要客戶財政資金緊張、預算投入審慎等因素影響,公司營收支柱智慧環保業務出現下滑。2024年及2025年上半年,智慧環保業務實現收入分別爲2.11億元、7438.88萬元,同比分別下滑9.7%、35.86%。智慧城市業務同樣表現疲軟,2025年上半年收入爲2188.06萬元,同比大幅下降62.41%。

儘管公司的智慧雙碳業務增速明顯,但該業務營收規模較小,爲1245.44萬元,其增量難以抵消智慧環保和智慧城市兩大業務收入下滑。在2025年Q3,公司收入持續縮水,其收入爲0.56億元,同比下滑6.21%,已連續五個季度出現下滑。

此外,由於佳華科技存在空檔期運維及部分運維項目續簽金額減少的情況,其毛利率同比下降。2025年前三季度,公司銷售毛利率爲18.93%,同比下滑5.88個百分點。其中,公司Q3毛利率爲16.02%,同比下滑3.06個百分點。

證券之星注意到,由於公司主要客戶以政府機構和大型國有企業居多,客戶驗收和付款環節的審批流程較長。同時,公司在部分項目中僅負責提供智慧城市相關產品或服務,作爲整體項目的一部分,客戶需待項目整體完工後方安排統一或分階段結算,從而拉長了公司回款週期。因此,公司應收賬款居高不下。

截至2025年前三季度,公司應收賬款爲3.64億元,佔當期流動資產的比例爲70.54%,佔比較高。由於客戶回款不及預期,公司信用減值損失增加,公司前三季度信用減值損失金額爲2275.92萬元,同比增長584.62%,進一步擠壓其盈利空間。

實際上,面對持續虧損的壓力,佳華科技也在推進降本增效,主動壓縮期間費用。2025年前三季度,公司銷售、管理及研發費用均出現兩位數下滑,對應金額分別爲0.13億元、0.42億元、0.28億元,同比分別下滑18.53%、12.86%、21.33%。

但從財報表現來看,費用縮減並未扭轉公司的盈利困境,其虧損幅度仍在進一步擴大。不僅如此,佳華科技現金流表現亦不容樂觀。2025年前三季度,公司經營活動產生的現金流量淨額爲-4098.21萬元,同比下滑240.41%。(本文首發證券之星,作者|李若菡)