昂利康11.6億定增押注創新藥,毛利率持續滑坡下尋求轉型突圍

證券之星 劉鳳茹

面對主營業務毛利率連續下滑、核心製劑與原料藥業務受集採衝擊明顯的現實困境,昂利康(002940.SZ)於11月25日拋出11.6億元定增預案,將資金全面投向腫瘤領域創新藥的研發與產業化。此次募資核心用途爲ALK-N001、ALK-N002等核心在研管線的臨牀推進與生產設施建設,這一舉措標誌着公司正式完成從“仿製藥爲主”到“創新藥驅動”的戰略徹底轉向。

證券之星注意到,在政策東風與仿製藥利潤持續承壓的雙重背景下,這場資本佈局對昂利康而言,已然成爲突破增長困局的生存之戰。不過,市場對其仍有諸多疑慮:過往募投項目進度緩慢、資金使用效率備受質疑,且創新藥研發高度依賴外部合作等問題一直縈繞不去。未來,昂利康能否憑藉差異化優勢在創新藥中成功突圍,將直接決定其長遠成長空間。

戰略轉向落子創新藥,11.6億元押注腫瘤領域核心管線

根據昂利康披露的定增預案,此次募集的11.6億元將全額投入創新藥研發及產業相關項目,精準聚焦腫瘤疾病領域的創新突破。

具體來看,“創新藥研發項目” 由昂利康作爲實施主體,擬投資6.77億元,計劃使用募集資金6.7億元。“創新藥產業化項目”使用募集資金4.9億元,將在浙江省紹興市新建細胞毒凍幹車間、生物製品車間等設施。該產業化項目建成後,將專門服務於ALK-N001、ALK-N002 等在研創新藥的臨牀樣品製備及商業化生產需求,而這兩款藥物正是公司目前公開披露的核心創新藥管線。

此次將全部募資集中投向創新藥領域,清晰彰顯了昂利康戰略重心的徹底轉移。公司在預案中明確強調,此次定增的核心目標是“增強研發創新能力,強化核心競爭力,爲公司創造新的利潤增長點”。

回顧發展歷程,昂利康的創新藥轉型並非一蹴而就。2024年2月,公司與親合力達成首次合作,正式開啓創新藥佈局之路,雙方聯合開發的ALK-N001目前已進入臨牀Ⅰ期;2025年 8月,昂利康進一步拓展合作版圖,與亞飛生物、親合力簽署《戰略合作協議之授權許可協議》,將腫瘤微環境激活型抗體藥物ALK-N002納入管線。值得關注的是,臨牀前部分研究結果顯示,ALK-N002在SHP77(人小細胞肺癌)及Raji(淋巴瘤)CDX腫瘤模型中,均能呈劑量依賴性抑制腫瘤生長,藥效突出;在臨牀前動物安全性評價實驗中,ALK-N002安全性優秀。

證券之星注意到,除了推動創新藥研發與產業化,此次定增還肩負着優化公司資本結構、築牢抗風險防線的重要使命。昂利康表示,11.6億元募資到位後,將使公司資產淨額大幅提升,降低財務風險的同時,也爲長期研發提供資金保障。

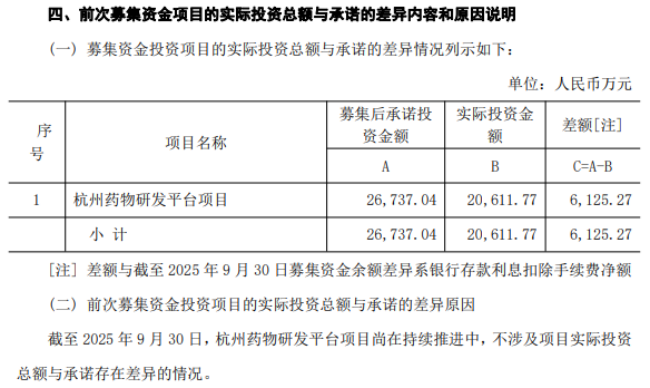

然而,與定增所承載的戰略意義相伴的,是市場對公司資金使用效率的擔憂。此前,昂利康 2020年定增募資2.67億元,用於杭州藥物研發平臺項目建設。截至2025年9月,該項目已投入2.06億元,進度爲77%。由於項目仍處於建設階段,剩餘22.91%的資金將繼續用於該項目推進。在此期間,昂利康曾四次使用閒置募資暫時補充流動資金,累計金額達4.2億元,且均在12個月內按要求歸還。這一過往情況,讓市場對此次11.6億元募資的使用效率產生了一定疑慮。

另一方面,從研發投入與自主研發實力來看,2025年上半年,昂利康研發投入爲8559.93萬元,佔營收比例11.82%。儘管公司已初步形成“仿製藥-改良型新藥-創新藥”的產品梯隊,但核心創新藥管線仍高度依賴外部合作,自有研發團隊的實際研發能力與技術儲備,仍有待市場進一步檢驗。

主業增長乏力倒逼轉型,機遇與挑戰並存

公開資料顯示,昂利康的核心業務爲醫藥生產製造,具體涵蓋化學原料藥、化學制劑、藥用輔料及特色中間體系列產品的研發、生產和銷售。其中,公司生產的主要藥品覆蓋抗感染類、心血管類、泌尿系統類(腎病類)、麻醉疼痛類、抗雄性激素類等多個重要用藥領域;藥用輔料核心產品爲藥用空心膠囊,廣泛應用於化學制劑及中藥製劑行業;特色中間體則主要服務於化妝品、營養品和飼料等功能性產品領域。

梳理昂利康歷年財報數據可以發現,2024年成爲其業績的重要 “分水嶺”:全年實現營收 15.38億元,同比下降5.41%;歸母淨利潤同比下滑41.94%至8033萬元,扣非後淨利潤更是降至4841萬元,降幅高達54.71%,業績下滑態勢明顯。

進入2025年前三季度,昂利康歸母淨利潤約爲7768.99萬元,同比增長55.59%,呈現出階段性回暖跡象。但深入分析不難發現,這一增長並非源於核心業務的內生增長動力,而是主要得益於“基數效應+成本控制”的雙重作用:2024年同期歸母淨利潤基數僅爲4993萬元,基數較低;同時,今年前三季度公司管理費用、研發費用分別降至5795.33萬元、1.22億元。與之形成對比的是,公司前三季度營收爲10.55億元,同比下降5.92%,核心主業的內生增長動力依然不足,業績增長的可持續性面臨挑戰。

更爲值得警惕的是,公司主營業務毛利率呈現持續滑坡態勢:2022年-2024年,昂利康主營業務毛利率分別爲57.38%、44.58%、40.57%,逐年下降;2025年前三季度,這一核心盈利指標進一步跌至39.11%,盈利能力持續承壓。

證券之星注意到,毛利率下滑的核心原因主要系受核心製劑產品集採影響以及產品結構變化影響所致。以2025年半年報數據爲例,佔公司營收比重43.46%的製劑業務,其營業成本增速(22.18%)遠超營收增速(8.67%),直接導致該業務毛利率下降5.9%,成爲拉低整體毛利率的主要因素之一。

作爲公司營收佔比第二(39.82%)的核心業務,原料藥業務在2025年上半年也遭遇不小挑戰:營收大幅下滑25.05%,毛利率同時減少2.66%,進一步加劇了公司的業績壓力。對於原料藥業務的波動,昂利康方面給出瞭解釋:一方面,抗生素市場整體處於低迷狀態,下游製劑需求疲軟,直接影響了原料藥的銷售;另一方面,在酮酸原料藥業務中,核心客戶費卡因集採政策執行導致市場份額下降,儘管公司自身酮酸製劑成功中選集採,但爲適配製劑集採的低價要求,不得不下調酮酸原料藥的出貨價格,進而影響了該業務的營收與毛利。而在特色中間體業務方面,上半年受影響較大的是25 -羥基維生素D3系列產品,受下游客戶需求波動及全球政策環境變化的雙重影響,該產品收入出現一定程度下滑。

由此可見,昂利康此次戰略轉型,本質上是源於主營業務持續承壓的現實困境,是被動應對與主動突圍相結合的選擇。分析人士指出,在醫藥行業“仿創轉型”的大浪潮下,昂利康此次定增既是對國家創新藥扶持政策紅利的把握,也是自身生存壓力倒逼下的必然結果。近年來,爲推動創新藥物研發、提升醫藥產業整體創新水平,國家出臺了多項重磅政策,從研發支持、市場準入、臨牀應用到費用支付等多個環節,爲創新藥發展提供了全方位的政策支持,多措並舉激發醫藥產業的創新活力,爲企業轉型創新創造了良好的外部環境。

但機遇背後,往往伴隨着更爲激烈的市場競爭與多重挑戰。從賽道競爭來看,昂利康聚焦的 ALK抑制劑領域,已聚集了羅氏、輝瑞等國際醫藥巨頭,這些企業在研發實力、技術儲備、市場渠道等方面均具備深厚優勢,市場競爭異常激烈;從創新藥研發本身來看,其具有研發週期長(通常需十年左右)、研發成功率低、投入規模大等特點,對於此前長期深耕仿製藥領域的昂利康而言,研發經驗不足是明顯的短板。

因此,昂利康這場規模達11.6億元的創新藥“豪賭”,僅有資金支持遠遠不夠。此次定增的最終成效,將主要取決於三個關鍵因素:能否高效推進ALK-N001等核心項目的臨牀進程,能否在同質化賽道中憑藉差異化優勢突圍,能否扭轉過往資金使用效率不高的問題,讓募資真正發揮實效。資本市場的耐心,正等待着研發管線的實際進展給出答案。(本文首發證券之星,作者|劉鳳茹)