新股申購 | 南華期貨、明基醫院、印象大紅袍、華芢生物-B今起招股!

華盛資訊12月12日訊,南華期貨股份(02691)、明基醫院(02581)、印象大紅袍(02695)、華芢生物-B(02396)開啓申購,其將於2025年12月22日正式開始在聯交所買賣。

前往新股中心,申購新股>>

南華期貨股份(02691):2024年總收入於中國期貨公司中排名第八

招股信息:

- 發售比例:公司擬全球發售1.08億股,其中香港公開發售佔約10%,國際發售佔約90%,另有15%超額配股權。(機制B)

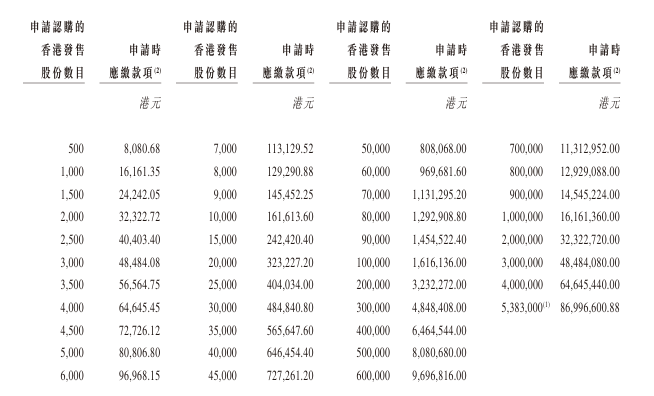

- 發售價格:每股發售價格12-16港元。,每手500股,入場費8080.68港元

- 發售日期:12月12日~12月17日

- 上市日期:12月22日

- IPO保薦人:中信證券

公司簡介:

集團是中國領先的期貨公司,爲客戶提供全球金融服務。根據弗若斯特沙利文報告,集團按2024年的總收入計在中國所有期貨公司中排名第八,按2024年總收入計在所有非金融機構相關期貨公司中排名第一。

本集團的主要重點乃於中國境內及國際市場提供期貨及衍生品服務。憑藉集團對中國及境外客戶需求的深入理解,以及集團對全球金融及衍生品市場的敏銳洞察力,集團爲實業客戶、金融機構及個人投資者提供全面且定製化的衍生品及風險管理服務,集團亦致力於爲中國及境外的投資者提供更多元化的財富管理服務。

財務數據:

財務方面,於2022年度、2023年度、2024年度、2024年及2025年截至6月30日止六個月,南華期貨實現經營收入分別約爲9.54億元、12.93億元、13.55億元、6.75億元、5.93億元人民幣;同期,年/期內利潤約爲2.46億元、4.03億元、4.58億元、2.30億元、2.31億元人民幣。

募資用途:

假設超額配股權未獲行使,經扣除集團就全球發售應付的包銷佣金及其他估計發售開支,並假設發售價爲每股股份14.00港元(即指示性發售價範圍的中位數),集團估計將從全球發售中獲得約14.1億港元的所得款項淨額。

集團擬將全球發售所得款項淨額全部撥歸橫華國際,計劃加強集團於香港、英國、美國及新加坡的境外附屬公司的資本基礎。具體而言:

- 1.預期所得款項淨額約30%將用於增加集團香港經營業務的資本基礎,以配合集團於香港及東亞的潛在業務增長,以及於馬來西亞成立一間附屬公司,以擴展集團於該地區的業務能力;

- 2.預期所得款項淨額約30%將用於增加集團於英國經營業務的資本基礎,配合集團於英國及歐洲的潛在業務增長,主要爲期貨經紀及結算服務;

- 3.預期所得款項淨額約20%將用於增加集團於美國經營業務的資本基礎,以配合集團於北美的潛在業務增長,主要爲期貨經紀及結算服務;以及建立當地營銷網絡,以繼續擴大集團於北美的客戶基礎;

- 4.預期所得款項淨額約10%將用於增加集團於新加坡經營業務的資本基礎,以配合集團於新加坡及其他東南亞國家的潛在增長,主要用於期貨經紀及結算服務及資產管理服務,以及擴展集團爲東南亞客戶提供實物商品交收的能力;

- 5.預期所得款項淨額約10%將用作一般企業用途及補充集團境外經營業務的營運資金。

明基醫院(02581):爲華東地區最大的民營營利性綜合醫院集團

招股信息:

- 發售比例:公司擬全球發售6700萬股,其中香港公開發售佔約10%,國際發售佔約90%。(機制B)

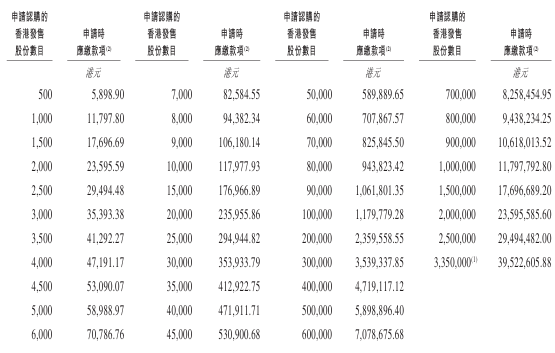

- 發售價格:每股發售價格9.34-11.68港元。,每手500股,入場費5898.90港元

- 發售日期:12月12日~12月17日

- 上市日期:12月22日

- IPO保薦人:中金公司、花旗

公司簡介:

招股書顯示,明基醫院是中國內地一家民營營利性綜合醫院集團,目前擁有和運營南京明基醫院和蘇州明基醫院等兩家民營營利性綜合醫院。

根據弗若斯特沙利文的數據,以2024年總收入計,公司是華東地區最大的民營營利性綜合醫院集團,於華東地區的市場份額爲1.0%;以相同口徑計,公司在全國民營營利性綜合醫院集團中排名第七,於中國的市場份額爲0.4%;以2024年的牀均收入計,公司在中國內地所有民營營利性綜合醫院集團中排名第一。

財務數據:

財務方面,於2022年度、2023年度、2024年度、2024年及2025年截至6月30日止六個月,明基醫院實現收入分別約爲23.36億元、26.88億元、26.59億元、13.30億元、13.12億元人民幣;同期,年/期內利潤爲8955萬元、約1.67億元、約1.09億元、6340.1萬元、4870.4萬元人民幣。

基石投資者:

集團已與禾榮科技、合富(中國)及蘇州戰興投訂立基石投資協議,據此,基石投資者已同意在若干條件的規限下按發售價認購或促使其指定實體認購總金額3990萬美元可購買的有關數目的發售股份。假設發售價爲10.51港元,基石投資者將予認購的發售股份總數將爲2955萬股發售股份。

募資用途:

集團估計全球發售所得款項淨額,經扣除包銷佣金、費用及集團就全球發售應付的估計開支後,並假設發售價爲每股股份10.51港元(即本招股章程所述指示性發售價範圍的中位數),將約爲6.26億港元。假設發售價爲指示性發售價範圍的中位數,集團目前擬將該等所得款項淨額用於以下用途:

- (1)74.3%將撥作擴建及升級現有醫院的資金。

- (2)16.0%將撥作潛在投資及併購機會的資金。

- (3)8.0%將撥作升級集團“智慧醫院”的資金。

- (4)1.8%將用作營運資金及一般企業用途。

印象大紅袍(02695):在2024年中國文旅演出市場排名第八

招股信息:

- 發售比例:公司擬全球發售3610萬股,其中香港公開發售佔約10%,國際發售佔約90%,另有15%超額配股權。(機制B)

- 發售價格:每股發售價格3.47-4.1港元。,每手1000股,入場費4141.35港元

- 發售日期:12月12日~12月17日

- 上市日期:12月22日

- IPO保薦人:興證國際、鎧盛

公司簡介:

據招股書,印象大紅袍是一家國有文旅服務企業,總部位於福建省武夷山。根據弗若斯特沙利文的資料,按文旅演出節目產生的銷售收入計,印象大紅袍在2024年中國文旅演出市場排名第八。

財務數據:

財務方面,於2022年、2023年、2024年、2025年截至6月30日止六個月,印象股份分別錄得收入約爲6303.9萬元、1.44億元、1.37億、5588.4萬元人民幣;同期,期內利潤分別約爲-259.9萬元、4750.4萬元、4280.9萬元、677.5萬元人民幣。

募資用途:

假設發售價爲每股H股3.79港元(即指示性發售價範圍的中位數)且超額配股權未獲行使,經扣除包銷佣金及集團就全球發售應付的其他估計開支,集團估計集團將從全球發售中獲得所得款項淨額約1.1億港元。董事擬將全球發售所得款項淨額作以下用途:

- (1)約23.0%,將用於升級集團的標誌性演出《印象‧大紅袍》山水實景演出;

- (2)約28.6%,將適用於(i)於2025年進一步發展印象建州美食主題街區,將其轉化爲一個充滿活力的景點,向旅客提供現有服務項目以外的演出藝術體驗。(ii)於2026年進一步發展集團的印象文旅小鎮,優化周邊景觀,包括引入濱江大道。(iii)於2026年全面改造武夷茶博館4A級景區;

- (3)約20.0%,將用於通過向現有文化旅遊演出項目注入集團的管理經驗和創新的運營模式,取得另一個優質文化旅遊演出項目。

- (4)約11.0%,將用於提升品牌形象及擴大業務影響力的宣傳工作。

- (5)約7.4%,將用於升級集團的票務管理系統及軟件。

- (6)約10.0%,將用作營運資金和其他一般企業用途。

華芢生物-B(02396):中國的生物製藥公司

招股信息:

- 發售比例:公司擬全球發售1764.88萬股,其中香港公開發售佔約10%,國際發售佔約90%,另有15%超額配股權。(機制B)

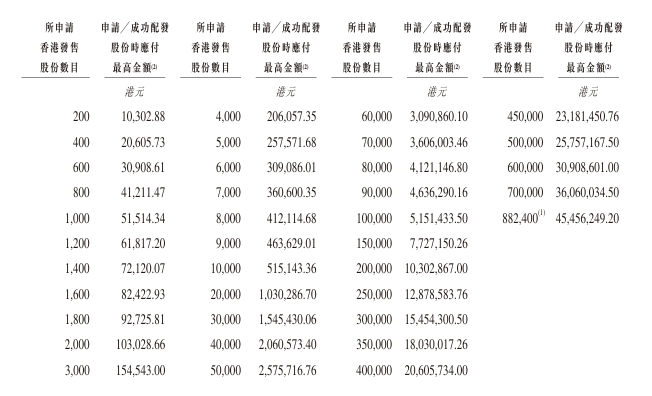

- 發售價格:每股發售價格38.2-51港元。,每手200股,入場費10302.88港元

- 發售日期:12月12日~12月17日

- 上市日期:12月22日

- IPO保薦人:華泰國際、中信證券

公司簡介:

據招股書,該公司成立於2012年,是一家總部位於中國的生物製藥公司,致力於開發各類療法,重點是針對有醫療需求及市場機會的適應症開發蛋白質藥物。該公司的主攻方向是發現、開發和商業化傷口癒合的療法,目前爲血小板衍生生長因子(PDGF)藥物。

財務數據:

財務方面,於2023年度、2024年度及2025年截至9月30日止九個月,該公司年/期內虧損約爲1.05億元、2.12億元、1.34億元。

募資用途:

假設超額配股權未獲行使,經扣除集團就全球發售已付及應付的包銷佣金及其他估計發售開支後,並假設發售價爲每股股份44.60港元(即指示性發售價範圍38.20港元至51.00港元的中位數),集團估計將自全球發售獲得所得款項淨額約7.09億港元。集團擬按下文所載用途及金額使用全球發售所得款項,但會視乎集團不斷發展的業務需求及不斷變化的市場狀況而變更:

- 1.所得款項淨額的約61.8%將用於資助集團的核心產品Pro 101-1及Pro-101-2的持續臨牀開發及商業化,這是上市的主要原因。

- 2.所得款項淨額的約18.8%將用於通過購買與研發及質量控制活動相關的專業設備及儀器來提升集團的研發能力。

- 3.所得款項淨額的約6.3%將用於支付集團核心產品以外的PDGF產品用於治療其他適應症(如新鮮創面、壓瘡及放射性潰瘍)的持續臨牀前研發的第三方服務費、研發人員費用及原材料成本。

- 4.所得款項淨額的約3.1%將用於支付Mes-201、Oli-101及 Oli-201臨牀前研發活動的第三方服務費、研發人員成本及原材料成本。

- 5.所得款項淨額的約10.0%用作營運資金及一般公司用途。

IPO小知識

根據今年8月4日生效的港股IPO新規,港交所對回撥機制進行了調整,引入“雙軌制”。發行人可選擇機制A或機制B作爲首次公開招股發售的分配機制。

- 機制A:分配至公開認購部分的初始比例爲5%,最高回撥比例35%。

- 機制B:發行人事先選定一個分配至公開認購部分的比例(10%-60%),無回撥機制。

機制B的不強制回撥意味着機構投資者將獲得更多份額,中金公司董事總經理施琦表示:此舉有效緩解後市沽壓,有利於IPO合理定價及後市表現,同時稀缺性也激發了散戶投資者認購熱情。新規後,截至11月13日上市的32只新股中,27只選擇採用機制B上市,其中24只新股上市首日錄得正漲幅。

前往新股中心,申購新股>>

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。