擺脫OpenAI大單依賴,甲骨文轉型成效待考,雲訂單增速成市場焦點

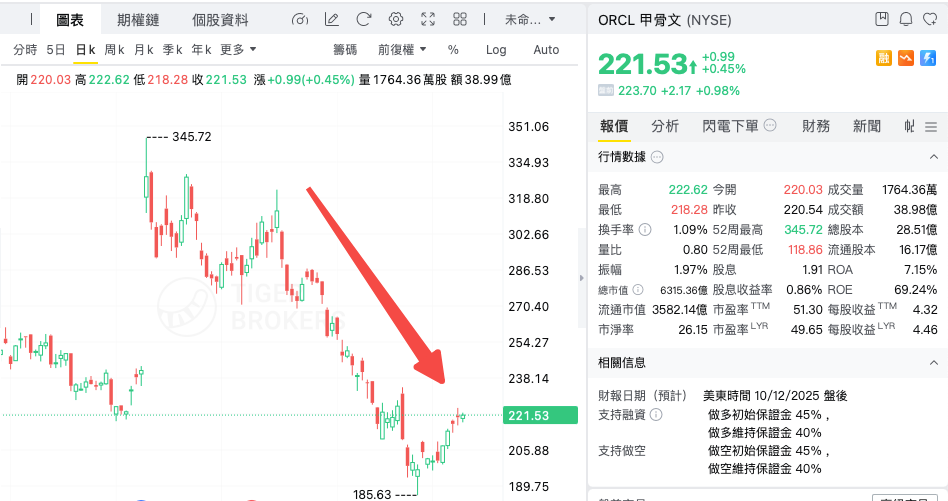

自甲骨文公司三個月前發佈上一份財報以來,其股價走勢可謂一波三折。

此前,受公司訂單儲備規模突破 3000 億美元的利好消息提振,甲骨文股價一度飆升36%。但隨後市場便發現,這一鉅額增長實則由甲骨文與人工智能初創企業 OpenAI 簽訂的單一訂單驅動。

值得注意的是,OpenAI 目前仍處於虧損狀態,不僅無力支付 3000 億美元的訂單金額,其融資前景亦不明朗。受此消息衝擊,甲骨文股價此後累計下跌 33%。

甲骨文正推進深刻的業務轉型

甲骨文將於週三盤後發佈2025財年第二季度業績報告,本次財報或將成爲公司重塑市場敘事的關鍵契機 —— 核心在於其能否在不依賴這份或難落地的大額訂單前提下,實現雲業務訂單儲備的穩步增長。華爾街分析師預期,甲骨文第二季度訂單儲備將較上一季度新增 470 億美元,這一指標將成爲本次財報的關注焦點。

當前,甲骨文正推進一場深刻的業務轉型,其財務結構也隨之迎來重塑。過去十年間,甲骨文傳統企業軟件業務雖增長緩慢,但始終保持高利潤率。五年前,甲骨文開始效仿微軟的雲業務戰略:一方面推動客戶向雲原生軟件遷移,另一方面大力建設可對外租賃的數據中心基礎設施,以此與亞馬遜雲科技展開競爭。財報數據顯示,甲骨文第一季度雲軟件銷售額同比增長 11%,雲基礎設施銷售額同比增幅更高達 55%,兩大雲業務板塊營收合計佔比已逼近公司總營收的半壁江山,而其他業務板塊營收同比增幅僅爲 1%。

由此,除新增訂單數據外,投資者還將密切關注甲骨文雲業務營收增長情況,尤其是雲基礎設施板塊的增長表現。

雲基礎設施業務利潤率的擔憂

甲骨文近期股價走弱,一定程度上源於市場對其雲基礎設施業務利潤率的擔憂。這也意味着,公司調整後營業利潤率的任何顯著波動,都可能引發股價異動。今年第一季度,甲骨文經固定匯率調整後的營業利潤率同比下滑 1.4 個百分點,分析師預計第二季度該指標同比降幅將達 1.3 個百分點。

受與 OpenAI 的合作訂單及相關 “星門計劃” 的推動,甲骨文向雲基礎設施服務商轉型的步伐正在加快。“星門計劃” 擬斥資 5000 億美元在美國新建數據中心,甲骨文是該計劃的核心參與方之一,首批新建數據中心已於今年 9 月正式投入運營。

在轉型雲基礎設施服務商的過程中,甲骨文的資產負債表與現金流結構正發生顯著變化。公司於今年 9 月新增 180 億美元債務,且未來爲履行雲業務客戶訂單,還需籌措更多資金。近期,甲骨文公司債券價格持續走低,而用於對沖違約風險的信用違約互換價格則不斷攀升,不過這一趨勢在 12 月已有所緩解。

在本次財報電話會議上,甲骨文或有望通過宣佈與外部合作伙伴的融資計劃,分攤資本開支壓力,以此增強投資者信心。

與此同時,甲骨文原本充裕的現金流正被不斷攀升的資本開支所吞噬。過去 12 個月,公司自由現金流已錄得 59 億美元的虧損,且在可預見的未來,自由現金流虧損狀態或將持續。本次第二季度財報,也將成爲檢驗這一指標變化趨勢的關鍵節點。