11月行情遇冷!小鵬、蔚來銷量增速放緩

12月2日,港股汽車板塊表現分化。截至發稿前,造車新勢力車企承壓下行,蔚來-SW(09866.HK)跌7.29%,小鵬汽車-W(09868.HK)跌5.88%,零跑汽車(09863.HK)跌1.31%,理想汽車-W(02015.HK)跌1.35%。

部分傳統車企則股價走高。廣汽集團(02238.HK)漲7.58%,比亞迪股份(01211.HK)漲2.30%,小米集團-W(01810.HK)、奇瑞汽車(09973.HK)等紛紛飄紅。

消息面,新能源車企紛紛披露11月銷量成績單,呈現明顯分化格局。整體而言,車市四季度「翹尾效應」弱於往年,除零跑汽車外,蔚來、小鵬、理想等其它新勢力均出現不同程度的下滑。

在新勢力陣營中,零跑汽車11月交付70327輛,同比增長75.08%,環比增長0.05%,已連續九個月保持增長態勢。1-11月,零跑汽車累計交付了53.61萬輛汽車,同比大增113.42%。

11月15日,零跑汽車宣佈今年累計銷量突破50萬台,提前達成2025年度銷量目標。同時零跑也宣佈,2026年零跑將衝擊100萬台的銷量目標。

小鵬汽車的銷量放緩,11月交付量達36728輛,同比增長18.88%,環比下滑12.58%,這也是小鵬近六個月來首次錄得單月環比下滑。1-11月,小鵬累計交付新車39.19萬輛,同比增長155.54%。小鵬在海外市場正加緊佈局,1-11月海外交付39773輛,同比增長95%。

蔚來汽車方面,11月交付36275輛,同比增長76.31%,環比下滑10.20%。其中,蔚來品牌交付18393輛,樂道品牌交付11794輛,入門品牌firefly螢火蟲交付6088輛,連續四月創歷史新高。

理想汽車的交付量遭遇瓶頸,繼續排名墊底。11月,其交付33181輛,同比下滑31.92%,已連續6個月出現同比下降。目前,理想正面臨純電車型的產能爬坡壓力。

傳統車企孵化的新能源品牌方面,受新車效應的拉動,多家公司呈現上揚態勢。

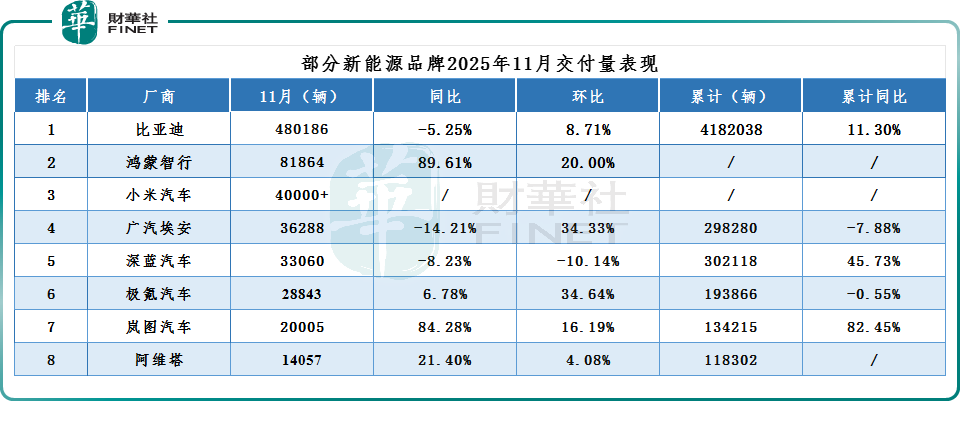

其中,比亞迪11月銷售約48.02萬輛,同比下滑5.25%,環比增長8.71%;1-11月累計銷售418.20萬輛,同比增長11.30%。

鴻蒙智行11月再創新高,全繫新車交付量為81864台,同比增長89.61%,環比增長20%。其中,問界依然是絕對主力,智界和尚界貢獻了小部分增量。

再來看看其他品牌,廣汽埃安11月銷量為36288輛,同比下滑14.21%,環比增長34.33%。深藍汽車11月銷量33060輛,同比下降8.23%。

此外,極氪科技11月銷量63902輛,實現同環比雙增長;其中,極氪品牌銷量28843輛,領克品牌銷量35059輛。岚圖汽車11月交付20005輛,同比增長84.28%。阿維塔11月銷量14057輛,同比增長21.40%,再創歷史新高。

跨界造車新秀方面,小米汽車11月依然保持在 4 萬輛以上的水平,產能和交付節奏相對穩定。公司於當月業績會上表示,全年35萬輛目標預計於第三週提前完成,並將全年交付預期上調至40萬輛以上。

綜合以上車企曬出的成績單來看,新能源汽車行業整體已從「靠補貼帶動的普漲」轉向「靠自身體繫能力的結構性增長」,品牌之間的水平差距變得更清晰。

對於11月車市的表現,中國汽車流通協會指出,11月車市步入年度衝刺期,整體呈前低後高走勢。上半月市場表現相對平淡,主要受前期「金九銀十」消費透支影響,部分潛在購車需求前置釋放。同時更多新能源車企加入到新車型明年初兜底購置稅的行列,一定程度延遲了部分消費者購車。

展望2025年最後一個月,中國汽車流通協會表示,12月是年末衝刺階段,車市有望升溫。車企與經銷商全力衝刺銷售目標,通過加大促銷力度、加速銷售節奏等舉措提升銷量。多數經銷商預計12月市場需求及銷量環比上升。

海通國際研報亦稱,近日各大車企陸續披露11月銷量,年末衝刺階段的格局分化進一步加劇,「翹尾」效應也明顯弱於往年。當前,隨著「兩新」政策補貼基本退出,銷量增速趨緩甚至下滑的態勢恐難以逆轉。在行業反内卷監管持續、補貼基本退出的背景下,12月車市結構出現大幅改寫的可能性有限,車企在年終衝刺中更考驗銷量與盈利之間的平衡。