【首席視野】邢自強:走出通縮——2026-27年中國經濟展望

邢自強系摩根士丹利中國首席經濟學家,中國首席經濟學家論壇理事

中國經濟進入打破通縮攻堅戰的下半場—26年,通縮頑疾仍存卻邊際改善,政策以溫和擴張爲底色、供給側爲主軸,反內卷與再平衡進程則仍屬謹慎推進,預計名義GDP增速僅錄得4.1%。27年,政策認知深化,改革共識凝聚,或推動供需更趨平衡,實現走出通縮。

要點

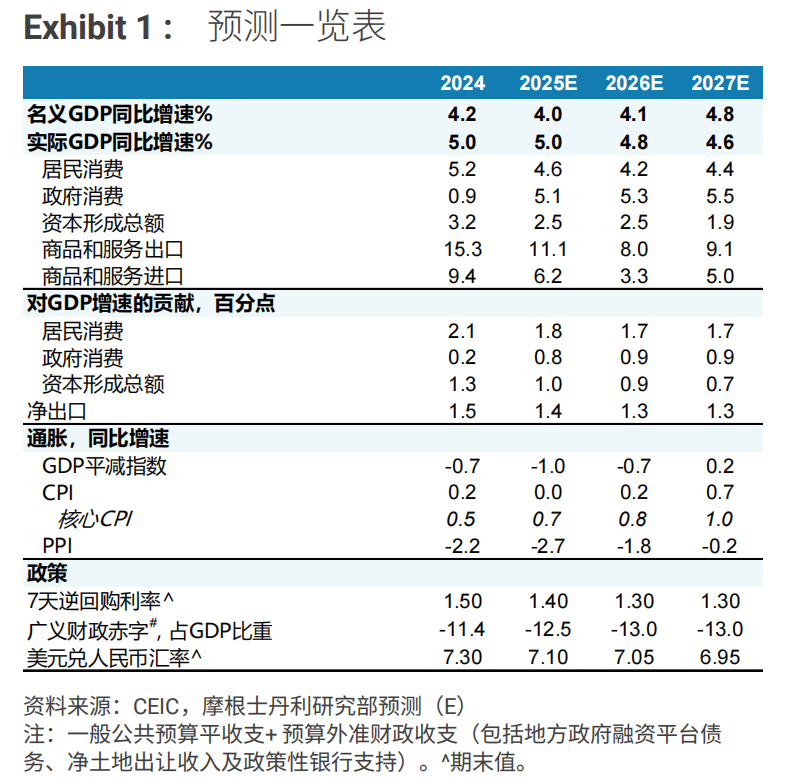

經濟放緩但未觸及脫軌閾值:實際GDP增速將從2025年的5%左右逐步回落,2026年降至4.8%、2027年進一步下探至4.6%。

名義GDP依舊乏力, 預計到2027年方能走出通縮。

再通脹緩慢且曲折:2026/27年GDP平減指數增速分別爲-0.7%/0.2%。CPI因房地產拖累、工資疲軟及一次性支撐因素消退持續低迷。

2026年政策將溫和擴張, 仍以供給側爲主,2027年逐步向公共服務開支傾斜。

美元走弱疊加資本流入趨穩,將支撐人民幣匯率溫和回升。美元兌人民幣匯率預計在2026年底觸及7.05、2027年底進一步回落至6.95。

增長:溫和回落,結構分化。我們預計實際GDP增速將逐步回落。名義GDP增速受通縮拖累在2026年僅錄得4.1%,直至2027年纔回升至4.8%。增長結構的不均衡性仍將凸顯:製造業與出口板塊憑藉自身韌性保持相對穩健,而房地產領域的持續拖累成爲核心掣肘。即便決策層將2026年實際GDP目標設定在5%左右,但對市場而言更爲重要的名義GDP增長,動能修復仍需時間。

價格:通縮磨底,2027年迎拐點。整體來看,2026年通縮或仍將貫穿全年,2027年,供需平衡的邊際改善,纔會讓經濟逐步打破通縮僵局,實現緩步再通脹。反內卷將以市場化方式謹慎落地。而需求端,鑑於房地產的持續拖累以及漸進的再平衡舉措,復甦亦同樣溫和。因此,我們預計再平衡的過程將是緩慢的,CPI將逐步邁入低通脹區間,PPI則有望在2027年下半年走出通縮泥潭。

政策:溫和擴張,供給側爲主,工具定向。財政端,2026年官方赤字率料與2025年基本持平,但準財政工具將撬動廣義財政赤字擴張GDP 0.5個百分點,支出重心錨定科技自主與基建投資,再平衡進程伴隨定向補貼、社保開支邊際加碼緩慢推進。中央層面雖存在支持房地產的可能性,但落地節奏與力度仍存不確定性。貨幣端,央行將以“象徵性寬鬆”配合財政發力:2026年政策利率或下調10-20個基點,存款準備金率同步下調25-50個基點。

風險場景呈現顯著分化: 樂觀情形下,美方關稅進一步下調疊加全球需求回暖,將加速經濟再平衡,甚至推動2026年下半年提前擺脫通縮;悲觀情形下,貿易摩擦升溫疊加美國經濟衰退,可能迫使決策層加大供給側刺激,反而加劇供需失衡與通縮壓力。