【特約大V】財智坊:市場情緒處恐慌 惟美股後市仍偏好

金吾財訊 | 上週(17-21日),美股依然受制於市場對 AI 泡沫、減息週期延後、以及經濟增長可能放緩的擔憂,走勢持續疲弱。標普 500 指數更曾先後跌穿 20 天、50 天及 100 天移動平均線,並於上週四(20 日)低見 6,538 點,創下逾兩個月新低。市場情緒亦顯着轉差;根據 CNN 編制、由七項市場指標整合而成的恐慌及貪婪指數(Fear and Greed Index,FGI),上週四曾急挫至 7.2 點的“極度恐慌”(Extreme Fear)區域(圖 1),反映當時市場正出現恐慌性拋售。 圖1

圖1

然而,踏入本週,美股主要指數已顯着反彈。標普 500 不僅重上三條主要移動平均線,更升穿 6,800 點,全周累計反彈 4.2%(按收市價計)。

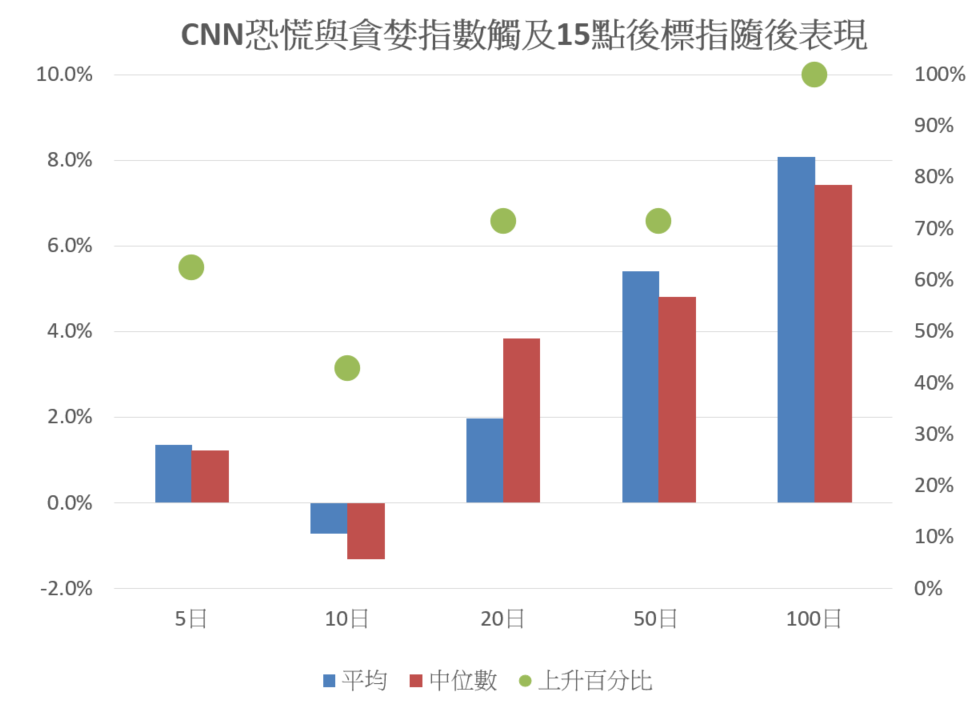

其實,美股於極度恐慌後迅速反彈,並非罕見現象。觀察 FGI 的歷史數據可見,該指標極少跌穿 15 點,甚至更低的水平。自 2021 年有統計以來,FGI 跌破 15 點的情況僅出現過 8 次(20 日內重複計一次),包括本次於 17 日錄得的讀數。若進一步檢視 FGI 跌穿 15 點後,標普 500 在隨後 5、10、20、50 及 100 個交易日的表現,可見情緒極度恐慌時,短線市場往往反覆震盪。其中,首 5 個交易日通常會因嚴重超賣而出現反彈,平均與中位數升幅分別爲 1.4% 與 1.2%,上升比例接近三分之二。不過至第 10 日,走勢又傾向再轉弱,平均與中位數跌幅分別爲 -0.7% 及 -1.3%。

儘管如此,若拉長觀察時間至 20 個交易日或以上,標普 500 的後市表現則明顯改善,升幅穩步上揚,且上升機率更超過七成(圖 2)。換言之,隨着上週市場情緒急挫至極度恐慌區域,歷史經驗顯示美股短期確有較高機會出現反彈,特別是在首周內;而在較長時間窗口(20 至 100 個交易日)下,後市向好的概率亦相對較高。

圖2:

【團隊簡介】財智坊

從事金融分析、研究逾十年,主力分析港、美股市;

擅長程序買賣,並透過金融市場(大)數據,編制不同大市指標、圖表,甚至進行廻溯測試等,尋找價格表現(price action)隱藏投資的訊息,從而掌握投資市場發展大形勢,發掘一些投資啓示和機遇。