【新股IPO】拓璞數控再度遞表港交所 屢衝上市未果 蹭上行業發展風口能否成功“上岸”?

金吾財訊 | 11月26日,拓璞數控再度向港交所主板提交上市申請。公司曾於5月26日遞表,惟超過6個月未有進展而失效。回溯過往,拓璞數控還曾於2019年6月、2020年6月兩度衝刺上交所科創板,最終均以失敗告終。

作爲高端五軸數控機牀研發與生產企業,拓璞數控的核心產品主要應用於航空航天領域關鍵零部件的加工製造。從行業環境來看,國內火箭發射頻次持續提升、商業航天市場預期迎來強勁增長,正共同驅動中國五軸數控機牀市場規模不斷擴容;與此同時,C919等國產大飛機進入量產階段,也進一步帶動了航空部件加工所需五軸數控機牀的產能需求。

疊加在“十五五”規劃明確提出“航天強國”頂層目標後,航天產業發展規劃得到明確,爲公司提供了廣闊的市場空間。

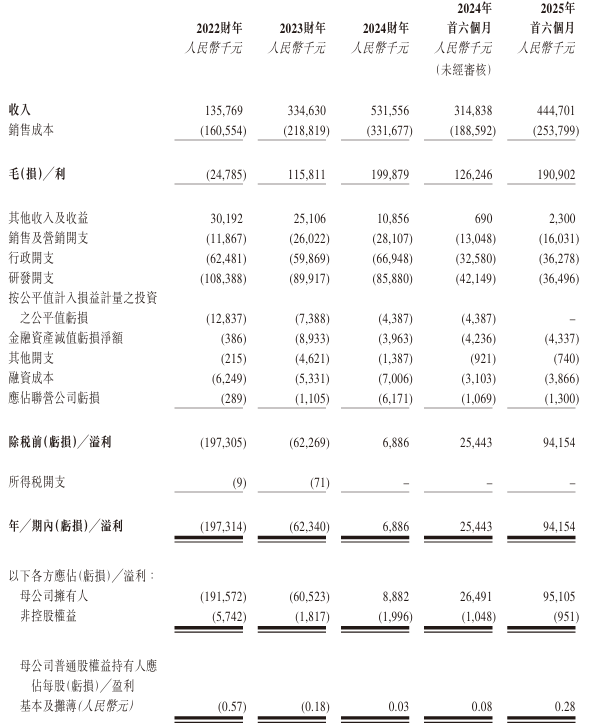

財務表現上,拓璞數控過往業績增長勢頭強勁,收入由2022財年的1.36億元(人民幣,下同)增至2024年的5.32億元,複合年增長率爲97.9%。利潤方面,公司2022年虧損1.97億元,並於2024年扭虧爲盈。

不過,招股書也披露了2025財年的業績預期風險。2025財年的大部分收入已於上半年確認,因此集團預計下半年的收入將低於上半年。此外,集團持續產生研發開支,以及較少數額的行政開支。因此,預期截至2025年12月31日止六個月將錄得淨虧損。由於該預期虧損將抵銷上半年利潤,集團預計2025財年的淨利潤將較2025年首六個月顯着下降。

資產端壓力同樣凸顯。截至 2025年10月31日,存貨賬面價值達3.2億元,佔流動資產總值的47.8%——即便較2024財年末65.4%的峯值有所回落,仍接近流動資產的一半,存貨佔用資金的壓力未獲實質性緩解。儘管存貨週轉效率已從2022財年916天的行業極端水平大幅改善至2025年上半年的280天,但“週轉提速”暫未轉化爲真金白銀的回流:截至2025年10月31日,公司賬面現金及現金等價物不足1億,現金流壓力或成爲關注點。

拓璞數控所處的高端機牀賽道,天生帶着“三高”屬性——專業性強、技術壁壘高、產品定製化程度高,再疊加核心客戶集中於航空航天領域的國企,直接導致兩大現金流“枷鎖”:一是設備驗收流程繁瑣、週期漫長,二是客戶賬期隨之大幅拉長,資金回籠效率天然偏低。

更關鍵的是,定製化模式還暗藏“存貨暴雷”隱患:招股書明確披露,2020年公司五大客戶之一因定製的四軸航空航天智能製造裝備不符合技術要求,不僅取消了該產品的採購,也影響了高度定製化的四臺五軸航空航天智能製造裝備採購,直接導致公司相關存貨積壓,進一步加劇了資產端的週轉壓力。這筆訂單的“庫存”直至2025年上半年才“消化”完。

綜合來看,拓璞數控此次再啓上市征程,既坐擁航空航天產業發展與國產大飛機量產帶來的行業紅利,也面臨業績短期波動、業務結構集中、資產端承壓等多重挑戰。歷經多次上市折戟後,公司能否順利登陸港交所,後續如何平衡增長與風險,仍有待市場持續觀察。

公司名稱:上海拓璞數控科技股份有限公司

保薦人:國泰海通、建銀國際

控股股東:王宇晗 在股東大會上控制約38.7%的投票權。

基本面情況:

公司是中國一家專注於高端智能製造裝備(主要爲五軸(計算機數字化控制“數控”)機 牀 )的研發、設計、生產及銷售的大型企業。公司專注於研發五軸數控機牀,以滿足中國航空航天領域對先進製造的需求。公司已將市場版圖拓展至通用行業領域,涵蓋汽車、能源、醫療設備、造船、機牀設備以及模具製造等行業。

於往績記錄期間,公司透過銷售(i)航空航天智能製造裝備;(ii)緊湊型通用市場五軸機牀; (iii)大尺寸碳纖維複合材料五軸機牀;及(iv)提供維修及維護服務產生收入。公司的產品主要爲客製化並依訂單生產的產品。

行業現狀及競爭格局:

按五軸數控機牀收入計,國內供應商的市場份額由2020年的18.0%增至2024年的55.0%,並預計到2029年超過75.0%。集團於中國五軸數控機牀行業的所有供應商中排名第五,在國內供應商中排名第三,市場份額爲4.3%。

於2024年,中國航空航天領域五軸數控機牀市場規模達38億元,佔中國五軸數控機牀市場的35.6%。按2024年航空航天領域五軸數控機牀收入計,集團在中國五軸數控機牀行業的所有供應商中排名第一,市場份額爲11.6%。

財務現狀:

公司於2022財年至2024財年,分別錄得收入1.36億元、3.35億元及5.32億元,2025年上半年,收入同比增長41.25%至4.45億元。

公司連年減虧,並於2024財年扭虧爲盈888.2萬元,2025年上半年,溢利同比增長270.06%至9415.4萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、對公司產品的需求取決於(其中包括)下游行業(如航空航天、汽車、能源、醫療設備、造船、機牀設備及模具製造行業)的趨勢及發展,以及全球經濟狀況;

2、對公司產品的需求取決於中國五軸數控機牀行業的趨勢及發展。未來市場需求存在不確定性,公司無法保證未來將繼續獲得足夠的採購訂單;

3、根據與客戶訂立的銷售合約,交付、安裝、檢驗及驗收測試產品的冗長過程可能會長於協定的最後期限,任何延遲可能會影響公司的收入確認、流動資金及現金流量狀況以及公司的經營業績,並可能導致公司未來的收入出現重大波動;

4、公司的產品不斷受到技術變革及發展的影響。公司的研發成果可能無法產生預期的結果以維持公司於五軸數控機牀行業的市場份額及競爭力;

5、於往績記錄期間,公司依賴集中的主要客戶。倘公司未能擴大客戶羣,或倘公司的客戶減少購買,公司的業務、經營業績、財務狀況及前景可能會受到重大不利影響。

公司募資用途:

1、研發推進;

2、拓展銷售及營銷網絡;

3、潛在收購及投資;

4、償還集團的部分計息銀行借款;

5、營運資金及一般企業用途。