【首席視野】郭磊:11月BCI初步顯示政策性金融工具影響

郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

摘要

正文

11月BCI爲51.6,稍低於前值的52.0,但仍屬下半年次高位。考慮到BCI兼有環比和同比特徵,10月是低基數,11月是“924”政策密集落地影響下的高基數,這一表現更是有些超預期。從BCI覆盤經濟節奏,今年一季度BCI延續修復進程,3月達到年內高點;二季度在外部關稅擾動下初步下臺階;在投資收縮影響下,7-8月下滑較快,引發廣義財政於9月底開始密集落地。9月BCI環比回升明顯,10-11月進一步略高於9月。

1-3月BCI分別爲49.4、52.8、54.8。4-6月小幅下臺階,分別爲50.1、50.3、49.3。

7-8月下滑加快,分別爲47.7、46.9。9月上行至51.1。10-11月分別爲52.0、51.6。

銷售和利潤分化。銷售環比上行1.2個點,利潤環比下行1.5個點。我們理解銷售好轉可能受益於政策性金融工具落地下的訂單回升;利潤下滑則主要是隨着煤炭、有色等原材料價格反彈,成本端上升,可以看到10-11月的BCI總成本指數躍升明顯;但因爲需求好轉尚不鞏固,企業暫時無法向下遊傳遞漲價,因此利潤有一定壓縮。

11月企業銷售前瞻指數爲60.9,高於前值的59.7。利潤前瞻指數爲45.9,低於前值的47.4。

11月總成本前瞻指數爲68.4,低於前值的69.3,但明顯高於8-9月的59.2、65.9。

價格指數也是類似指向。11月中間品價格指數環比上行5.7個點;但消費品價格指數環比徘徊,小幅下行0.1個點。這與高頻數據也較爲一致。在11月第三週週報中,我們預計11月PPI環比0.06%、CPI環比-0.11%。這實際上也是消費類資產往往後週期表現的一個原因,需求好轉要累積到一定程度之後,下游纔會出現價格的趨勢性好轉。

11月中間品價格前瞻指數爲39.1,高於前值的33.5。

11月消費品價格前瞻指數爲44.6,略低於前值的44.7。

在11月第三週週報《促進房地產市場回穩的政策空間》中,我們指出:預計11月CPI環比爲-0.11%,同比爲0.69%。預計11月PPI環比維持在0.06%,同比-2.14%。

值得注意的是,投資、招工這兩個代表企業預期的指數11月出現明顯的超季節性上升,且均升至年內高點。一個合理的解釋仍是政策性金融工具落地的影響。10月31日, 國家發改委在新聞發佈會上表示“5000億元新型政策性金融工具資金已全部投放完畢,共支持2300多個項目,項目總投資約7萬億元”,重點投向數字經濟、人工智能、消費基礎設施,以及交通、能源、地下管網建設改造等城市更新領域 。

11月企業投資前瞻指數爲61.2,高於前值的59.2,以及9月的53.4。

11月企業招工前瞻指數爲57.4,高於前值的54.9,以及9月的50.5。

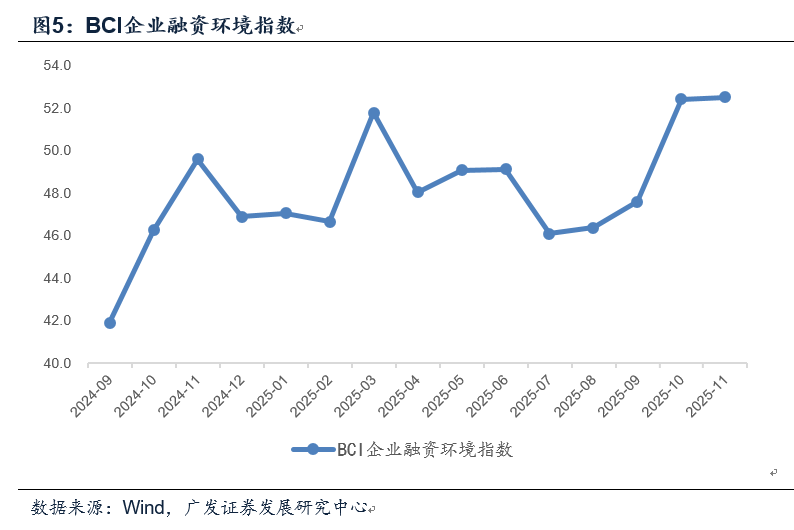

邏輯上來說,政策性金融工具全部用於補充項目資本金,會對配套信貸形成撬動。11月企業融資環境指數10月大幅上行4.8個點似乎對應這一點,11月則進一步上行0.1個點至52.5。10-11月均處於年內高位。

11月企業融資環境指數爲52.5,高於前值的52.4和9月的47.6。

在前期報告《BCI數據繼續印證廣義財政影響》中,我們曾指出:企業融資環境指數環比大幅躍升。這一表現合乎邏輯,政策性金融工具全部用於補充項目資本金,會對信貸形成撬動。粗略估算下,假設政策性金融工具佔資本金50%,最低資本金比例爲20%,則5000億政策性金融工具對應1萬億元資本金,理論上可以帶動配套信貸4萬億元;假如更保守一些,政策性工具佔資本金來源的80%,理論上帶動的配套信貸也在2.5萬億元左右。

簡單總結,BCI的銷售、投資、招工、融資等分項均初步呈現出政策性金融工具落地的影響,但這些均屬於“軟數據”,固定資產投資增速、新增信貸等“硬數據”何時印證改善較爲關鍵。我們理解不少項目可能都會於明年初開工,明年一季度開工季的“硬數據”的反應預計會更顯著一些;11-12月作爲淡季,“硬數據”可能會小幅反彈。這一點有待於後續驗證。

風險提示:外部經濟和金融環境變化超預期;地緣政治風險加大;逆全球化關稅落地且影響超預期;再次出現微觀上的“搶出口”節奏;部分產品面臨外部特定行業關稅;新型政策性金融工具對基建的支撐力度強於預期。