【首席視野】伍戈:經濟,若非單選題

伍戈系長江證券首席經濟學家、中國首席經濟學家論壇理事

核心觀點:

1.顧此,不失彼。科技浪潮方興未艾,既是各國政策聚焦,也是市場追逐標的。然而,近期傳統需求趨緩的斜率明顯陡峭。如此分化,究竟意味着什麼?實現經濟均衡,是否只有單一路徑選擇?若不是單選題,新與舊又將如何權衡?

2.當前市場對AI等發展程度存在“泡沫”與否的爭議,但全球來看,相關基建投資正在拉動上下游及經濟增長,其應用前景短期似難證僞。各國史實表明,科技當期拉動投資需求,但未來提升供給能力,對物價是先升後降的非線性影響。

3.科技助推權益市場的價格,確能在一段時期增強居民的財富效應並促進消費循環,這在發達國家更加明顯。但從我國居民的存量財富構成看,房地產等傳統資產仍佔主導。若要充分發揮財富效應,房地產價格的止跌回穩至關重要。

4.展望未來,隨着“十五五”開局,投資趨弱或短期修正。更長維度看,建設現代化產業體系等供給擴張是既定方向,民生問題“盡力而爲、量力而行”也是現實需求。實現實際GDP目標有不同路徑,價格溫和回升更是合意均衡的表現。

正文:

科技浪潮方興未艾,既是各國政策聚焦,也是市場追逐標的。然而,近期傳統需求趨緩的斜率明顯陡峭。如此分化,究竟意味着什麼?實現經濟均衡,是否只有單一路徑選擇?若不是單選題,新與舊又將如何權衡?

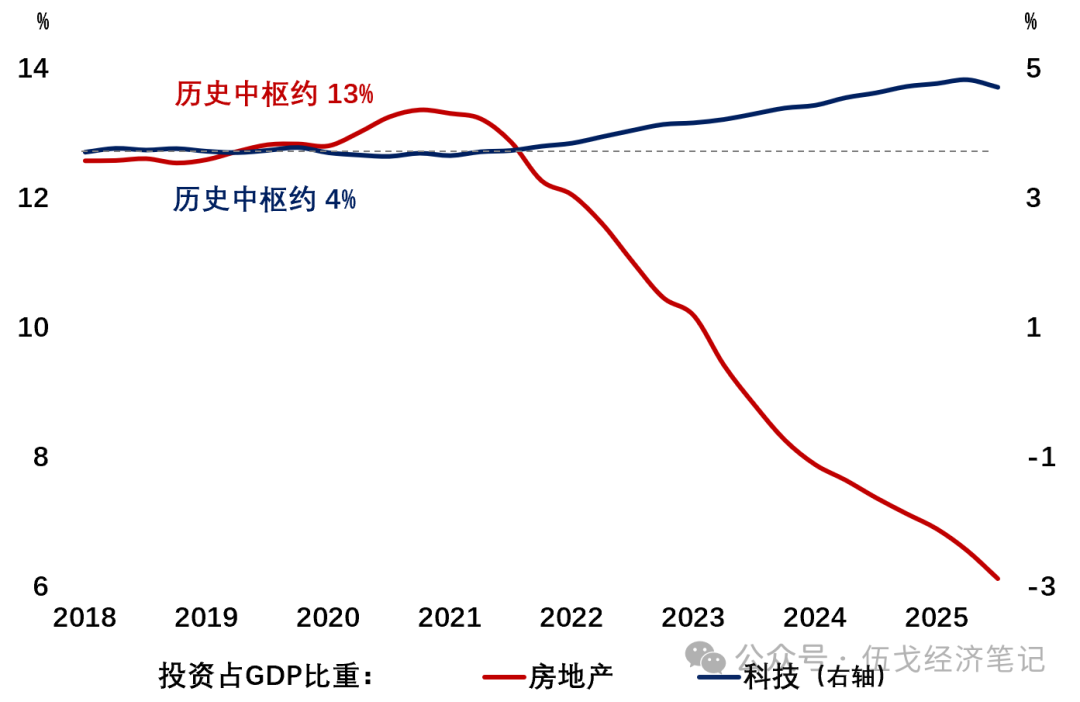

圖1. 新舊分化,有多顯著?

來源:WIND,筆者測算

注:科技含計算機通信電子、汽車、專用設備、航空航天等。

一、新舊分化,意味着什麼?

當前市場對AI存在“泡沫”與否的爭議,但全球來看,相關投資正拉動上下游增長,應用前景短期似難證僞。今年以來美國科技相關投資對其GDP增長的貢獻度高達6-7成。史實表明,科技當期拉動投資需求,未來提升供給能力,對物價是先升後降的非線性影響。

圖2. 科技,是需求還是供給?

來源:BEA,美聯儲,筆者測算

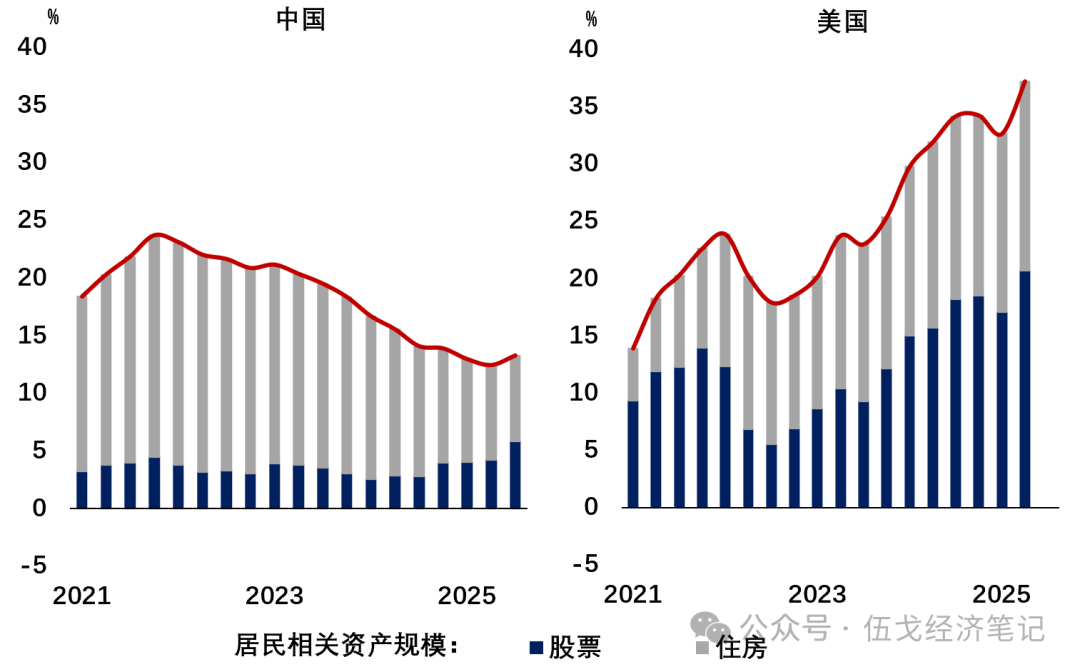

科技助推權益市場的價格,確能增強居民財富效應以促進消費,這在發達國家更明顯。從我國居民的存量財富構成看,房地產仍佔主導。若要發揮財富效應,房價止跌回穩至關重要。國際來看,當房價累計降幅超過居民首付比例時,存在負向反饋強化的概率。

圖3. 財富效應靠什麼?

來源:WIND,筆者測算

注:資產規模以較2019年初居民總資產的增幅表徵。

二、新與舊,如何均衡?

實現同樣的經濟增速目標,其實存在多種路徑,也對應着多種量價均衡。簡言之,若需求擴張快於供給,則對物價有提振;反之,則存在壓制的可能。

圖4. 實現5%增長,有不同路徑

來源:筆者繪製

展望未來,隨着“十五五”開局,投資趨弱態勢或短期修正。更長維度看,建設現代化產業體系等供給擴張是既定方向,民生問題“盡力而爲、量力而行”也是現實需求。實現實際GDP目標有不同路徑,價格溫和回升更是合意均衡的表現。